强势的黄金 还能买吗?

最近连续上涨的黄金,一度风光无限。

7月28日早盘,伦敦现货黄金价格盘中最高达到1981.20美元/盎司,离2000美元仅一步之遥,突破了2011年9月创出的高点。但随后,金价在盘中出现较大波动,A股市场上相关黄金股也出现回调。

对此,上海黄金交易所28日发出通知,称受国际因素影响,近期金银价格波动较大,持仓水平较高,市场风险明显加剧。请各会员单位做好风险应急预案,提示投资者做好风险防范工作,提高风险意识,合理控制仓位,理性投资。

面对如此境况,很多投资者发问:这烫手的黄金,还能买么?

今天邀请投资顾问部首席产业策略师许多,为您剖析黄金的投资逻辑,展望后市投资策略。

本 期 作 者

去年以来,我们在每月的配置报告中持续提升黄金的中长期配置价值,今年以来,黄金已经上涨接近30%,超越标普500、纳斯达克、中证500等主要股票宽基指数,成为表现最为亮眼的一类资产。

复盘黄金

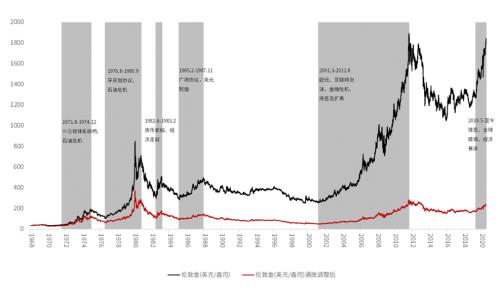

曾经的六轮黄金“牛市”

———

1971年布雷顿森林体系崩溃后,金价(也称为黄金的名义价格,如无特殊说明,本文所指的金价均为伦敦现货黄金价格,简称“伦敦金”)共经历了六轮明显上涨。

六轮明显上涨中,以1976年8月~1980年9月以及2001年3月~2011年8月的涨幅最大、持续时间最长。

黄金历史牛市复盘

注:Wind,中信证券(行情600030,诊股)投资顾问部。

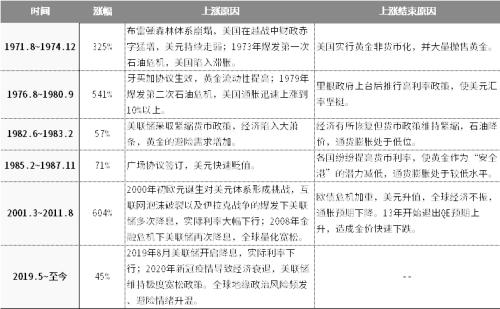

我们对金价历次上涨以及上涨结束的主因进行了归纳总结,如下表:

通过复盘,我们可以得出以下结论:

?长期来看,金价呈上涨态势,但剔除通胀因素后黄金的实际价值与1980年高点基本持平,黄金的价值主要是商品和货币属性共同带来的抗通胀功能。

金价从70年代初的100美元上涨到了接近2000美元,但在使用 GDP 平减指数剔除掉通胀因素后,可以看出目前的实际价值与1980年和2011年的顶部基本持平。

由此可见,黄金虽然本身是“零息”资产,但是拥有良好的抗通胀价值,远优于其他同样被视为抗通胀属性的商品品种,主要原因在于:

1、黄金拥有独一无二的货币属性,通常在物价上涨的同时意味着纸币贬值,而黄金储量有限,不会出现贬值,因此货币属性和商品属性实际上共同支撑了黄金的抗通胀功能,这是其他商品完全不具备的。

2、其他商品受自身供求关系影响较大,价格往往波动较大,例如原油。而黄金供给端和消费性需求稳定,投资性需求是黄金价格波动的主因。

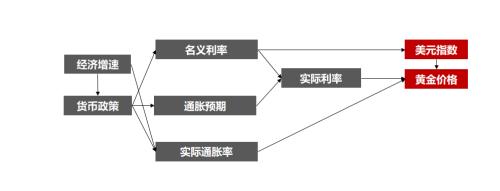

?经济、货币政策等宏观背景因素以及通胀预期、美元实际利率等是影响黄金长周期逻辑的核心要素。

上述逻辑,我们归纳为下图。

注:图中主要是美国经济和利率指标。

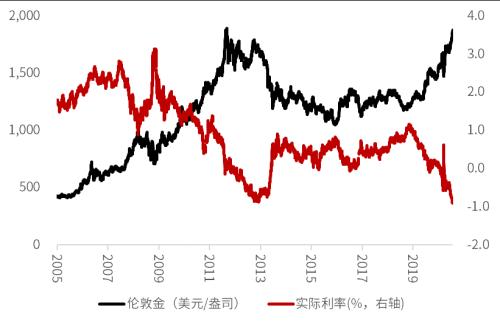

美国实际利率是影响黄金走势最核心因素。

黄金是一种“零息”资产,因此只要实际利率下降,持有黄金的机会成本就会变小,黄金的相对价值就上升了。

另外, 实际利率为名义利率和通胀预期之差。从经济金融大环境的角度来看,实际利率下行通常伴随着美国经济下行且风险逐渐暴露的环境,避险需求增多,利多黄金。

近期的金价快速拉升,主要就是和美国疫情二次爆发、经济复苏预期减弱、美国计划开始新一轮万亿财政刺激等因素导致名义利率快速下行,以及原油价格企稳导致的通胀预期温和上升有直接的关系。

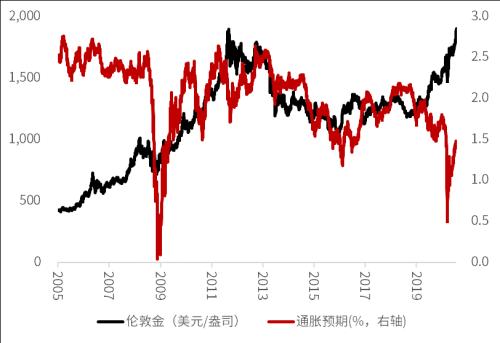

黄金与实际利率走势呈负相关

注:Wind,中信证券投资顾问部。

黄金与通胀预期走势呈正相关

注:Wind,中信证券投资顾问部。

美元进入下行周期对黄金有正面刺激作用,但驱动两者变化的还是背后的宏观因素,更类似同步变动的反向指标。

美元是替代黄金成为世界货币,从长周期看,一旦美元走入下行周期甚至出现信用危机,会促使黄金投资需求增加、价格上涨。近期美元快速下行,对黄金的价格上涨就起到了刺激作用。

但由于美元变动的根本因素仍取决于美国与其他经济体的经济强弱及利率水平,美元和黄金更多的是同步变动的反向指标,并且相关度并不是非常高(2010年以来-0.34%),在短期波动上不一定会有明显的关联度。

黄金避险功能背后的逻辑仍然是经济及货币政策。

黄金的避险功能主要在地缘政治、经济或金融危机等风险事件发生时体现,这背后的逻辑主要还是此类风险事件会引发市场对于未来经济前景的担忧,进而对名义利率施加下行压力。但是由于大部分风险事件发生的突然性与不可持续性,这种事件对黄金价格的冲击是短期脉冲式的。

从长周期看,黄金值得配置。

———

首先,长期来看黄金投资性价比远优于其他商品品种。

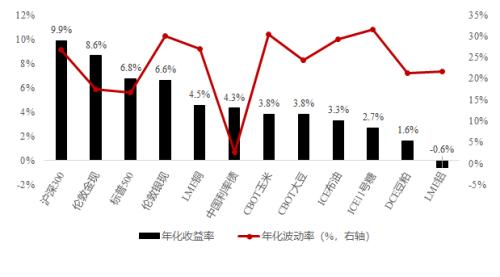

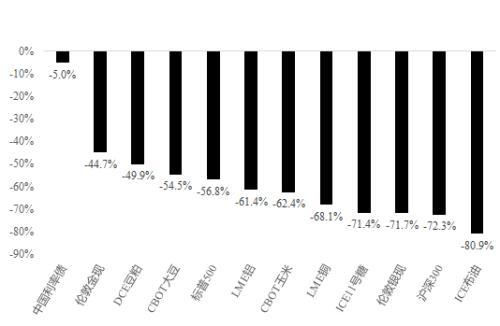

我们统计了2005年至2019年底股票、债券和原油、银、铜、铝、玉米、大豆等大宗商品的收益及波动情况,黄金的年化收益接近A股收益、高于债券和其他商品,从风险控制上看黄金的波动和回撤虽不算低,但小于权益和其他商品。

黄金的收益和风险表现之所以在商品中“鹤立鸡群”,与其独特的货币属性及保值功能分不开。另外,从长期的配置价值来看,虽然同样是贵金属,但白银远逊于黄金,波动相对较大,更适合根据金银比进行短期投资。

大类资产2005~2019年的年化收益和波动率特征

注:Wind,中信证券投资顾问部

大类资产2005~2019年最大回撤

注:Wind,中信证券投资顾问部

其次,黄金与股票、债券相关度较低,在资产配置组合中可以起到分散风险的作用。

黄金作为典型的避险资产,与权益资产相关度较低。与美债虽然呈现弱相关性(同样受益于货币宽松和利率下行)但与中国国债的相关度并不高。这一特点决定了黄金在资产配置中具备股、债无法替代的特殊地位和独特价值。

2010年以来黄金与其他大类资产相关性

注:Wind,中信证券投资顾问部

后市黄金投资策略

战略配置+战术配置

———

战略配置:从实际利率看黄金大周期的空间与时间

? 简单推演

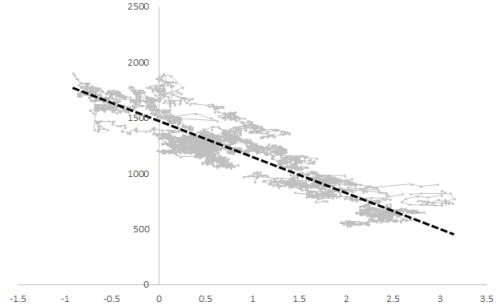

从长周期看,决定黄金走势的最核心要素就是实际利率。因此,从中长期角度判断此轮黄金周期的空间和时间,最关键的因素就是判断实际利率下行的空间和时间。

我们将2006年以来的美国实际利率(美国10年期TIPS)走势与伦敦金价(美元/盎司)进行线性回归,可以看到实际利率每下行100BP,对应伦敦金价格上涨324美元。

2006年以来实际利率对金价回归结果

注:图中模型拟合R2达到0.83说明模式的拟合效果较好。

截至7月27日,实际利率(美国10年期TIPS)已经达到-0.92%的历史低位,其中名义利率(美债10年期收益率)0.59%,通胀预期为1.51%。

我们假设由于美联储维持宽松,名义利率中期仍然维持低位、变化不大;对于通胀预期,参考上一轮2011年黄金顶部区域,也是通胀预期顶部区域,通胀预期达到2%~2.5%。那么,实际利率下行的空间就是50BP~100BP,基于上述模型回归结果,对应金价上涨为160~320美元。

?情景分析

当然,上面只是实际利率下行的一般逻辑推演,现实中实际利率的走势取决于经济、货币政策以及通胀预期等,决定因素较为复杂,无法用历史数据进行线性外推。

我们可以在简单推演的基础上进行情景分析:

情景一:经济偏乐观情景

假设年底前疫苗顺利研发且明年投入使用,疫情影响逐渐消除、经济复苏超预期,同时美国大选后中美摩擦缓和、避险情绪减弱,1年以内就会看到通胀预期上升50BP~100BP、同时名义利率也出现上行,实际利率下行的空间可能会接近50BP~100BP的下限,那么黄金此轮周期的空间会更小、时间会更短。

情景二:经济偏悲观情景

而如果疫情二次爆发超出预期,或疫情引发美元、美债或美股出现更大的信用风险,以至美联储采取负利率的非常手段,或者采取更大规模的量化宽松,黄金的主要上涨支撑来自于名义利率史无前例的下行空间,而后再受益于经济修复和通胀上升的支撑,那么黄金此轮周期的时间可能更久、空间会更大。

战术配置:综合短期和长期因子构建黄金择时策略

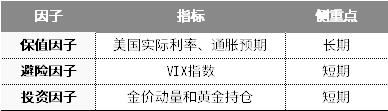

除了实际利率外,我们选取三大短期因子来构建择时模型:即美元通胀预期和实际利率决定的保值因子,市场波动决定的避险因子,金价动量和黄金持仓决定的投资性子。

综合保值因子、避险因子和投资因子三方面的考量,可以对黄金进行综合打分,判断其买卖时点。

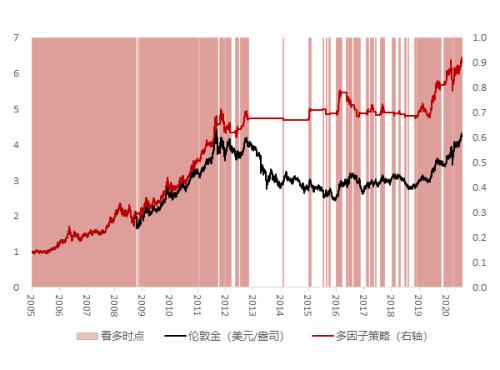

考虑到数据的可得性,我们从2005年开始回测,相比简单持有黄金,因子择时策略年化收益达到12.80%,超额年化收益2.92%,收益率明显增加的同时波动率有所降低,风险收益比显著提高。

黄金多因子策略验证效果

注:Wind,中信证券投资顾问部。图中阴影部分为做多时点,空白为卖出持有现金。

综上所述,对于后市黄金能不能买?我们的核心观点为:

1、黄金此轮的周期还没有结束,对于愿意坚持中长期配置型投资者,基于黄金的长逻辑仍旧坚挺、而且黄金在资产配置中能够起到分散风险的重要作用,可以维持对黄金的战略配置。

2、中性情况下金价未来仍然有160~320美元的空间,但具体仍然取决于疫情及经济的变化,年底疫苗是否顺利、美国经济会不会发生其他风险以及大选后的中美关系,都是决定未来实际走势的主要变数,战术上我们会在资产配置月报中根据变化进行跟踪及判断。

3、对于短期交易型投资者,从7月17日至7月27日,7个交易日黄金已经反弹8%,在19年开启的此轮周期中7日反弹幅度仅次于3月末美元流动性危机缓解时期,要警惕高位波动和快速上升后的回调风险。

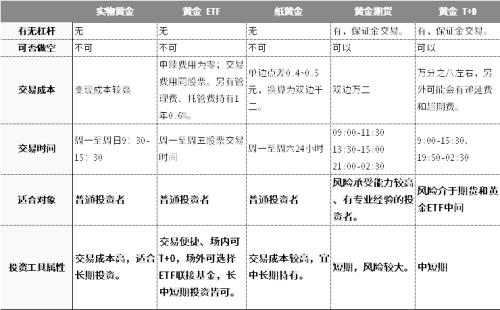

黄金的工具盘点

———

个人投资者投资黄金常见的工具包括实物黄金、黄金ETF、纸黄金以及黄金期货、黄金T+D等。

实物黄金、纸黄金、黄金ETF更适合普通投资者,其中黄金ETF优势最突出, 黄金T+D和黄金期货适合风险承受能力较高的投资者作为短期交易工具。

另外,黄金股与股票市场总体的相关性远高于与黄金的相关性,黄金股行情的持续时间要明显比黄金上涨的持续时间短、要持续取得超额收益较为困难,主要用于把握短期机会,并非长期配置工具。