烟台农商行遭中诚信下调评级 不良率翻倍后困局如何破?

从今年到明年,银行评级分化态势将继续存在。

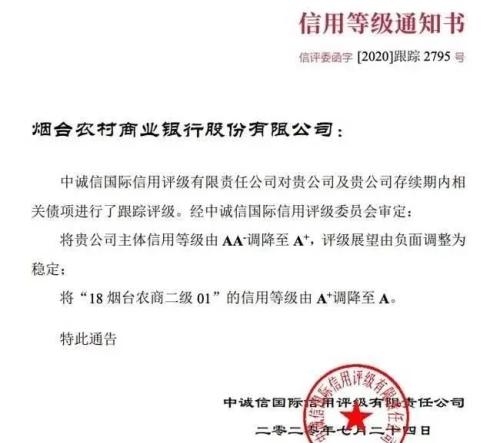

近日,中国货币网公布一则报告显示,中诚信国际将烟台农村商业银行股份有限公司(下称“烟台农商行”)主体信用等级由AA-调降至A+,评级展望由负面调整为稳定;“18烟台农商二级01”的信用等级由A+调降至A。

中诚信国际在报告中表示,此次评级调降考虑了烟台农商行面临的诸多挑战,包括宏观经济持续下行对资产质量带来较大压力、拨备低于监管要求、贷款集中度高、盈利能力持续弱化、公司治理机制和风险管理体系有待完善等。

值得注意的是,近两年来,烟台农商行的营收净利均持续下滑。与此同时,拨备覆盖率持续下降,不良贷款率快速攀升,从2017年末的3.61%增至2018年末的4.58%后,到2019年再次猛增至8.82%,不良贷款余额亦增幅高达100.09%。

资产质量恶化,不良率翻倍

一年前,中诚信国际在将烟台农商行主体评级展望由“稳定”调整为“负面”时曾指出,如果烟台农商行出现资产质量大幅下降等情况,可能导致评级下调。没想到一年之后一语中的。

而导致这一窘况出现的原因,则是这一年内烟台农商行的资产质量出现恶化。

《每日财报》注意到,截至2019年末,烟台农商行逾期贷款共计31.33亿元,在总贷款中占比11.79%,其中逾期90天以上贷款在总贷款中的占比为8.15%,较上年增长了3.61%。

此外,该行2019年不良贷款余额为23.43亿元,同比2018年的11.71亿元增幅高达100.09%;同期,不良贷款率为8.82%。

烟台农商行在年报中表示,该行1000万元以上大额不良贷款在总不良中占比87.13%,以保证贷款和抵押贷款为主。由于债权债务关系复杂、抵质押物不足或处置难度大,大额不良贷款的后续回收情况面临较大不确定性。

值得注意的是,烟台农商行的不良率已经持续三年增长了,2017年-2019年,这一指标分别为3.61%、4.58%和8.82%。同期,拨备覆盖率也在下降,分别为152.08%、125.49%和76.70%。

评级报告显示,由于贷款损失准备缺口扩大导致资本净额下降,截至2019年末,该行核心一级资本充足率和资本充足率分别为9.85%和10.81%,分别较年初下降1.06和1.93个百分点,资本补充压力有所上升。

从烟台农商行贷款行业分布来看,截至2019年末,该行前五大贷款行业为批发和零售业、制造业、房地产业、建筑业以及租赁和商务服务业,其中制造业占比20.98%,房地产业和建筑业贷款在总贷款中合计占比19.99%。

中诚信国际在评级报告表示,烟台当地以制造业为主,民营企业众多,受宏观经济增速放缓和贸易摩擦等因素影响,该行水产加工等行业客户信用风险持续暴露,且信用风险沿担保圈担保链蔓延;此外该行房地产及相关行业敞口较大,相关风险仍需密切关注。

盈利能力持续下滑,净利降幅近25%

由于不良率持续增长,2019年,烟台农商行计提贷款减值准备3.96亿元,占拨备前利润的63.78%,较上年上升7.25%。

据年报显示,截至2019年末,烟台农商行资产总额为447.79亿元,同比增加13.57亿元,增幅3.13%。同期,负债总额411.66亿元,较上年末增幅为3.35%;所有者权益36.13亿元,较上年末增加0.22亿元,增长0.61%。

受宏观经济等因素的影响,2019年,烟台农商行实现净利息收入12.82亿元,较上年减少8.83%,净息差由2018年的3.34%下降至2.90%。

与此同时,烟台农商行的盈利能力也处于较差的水平。

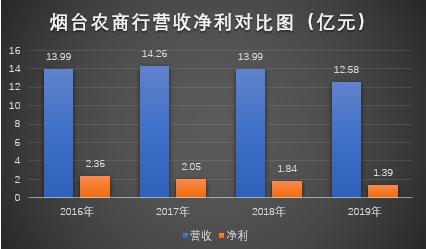

2016年-2019年,该行营业收入分别为13.99亿元、14.26亿元、13.99亿元和12.58亿元,同期,净利润分别为2.36亿元、2.05亿元、1.84亿元和1.39亿元,呈持续下滑状态。

早在2016年-2017年,该行开始出现增收不增利的情况。2017年,该行的营收较2016年增长1.93%,增幅较小。而同期该行净利润下降幅度高达13.14%,与营收增加形成对比。

截至去年年末,烟台农商行的盈利情况仍未好转,2019年,该行营收净利双降,营收下降幅度为10.08%,净利润下降幅度更是高达24.46%。

此外,该行的平均资本回报率和平均资产回报率分别为3.85%和0.31%,分别较上年下降1.29%以及0.12%,这也再次证明烟台农商行的盈利能力处于较低水平。

年内首次被下调评级,农商行成为主力军

《每日财报》注意到,此次除烟台农商行外,山东还有一家银行——阳谷农商行的信用等级也被下调。这是继2019年7月末以来,国内再次出现银行被下调评级的案例。

《每日财报》注意到,此次被评级下调的理由包括:不良率大幅上行、拨备覆盖率严重下滑、资本充足率明显下降等,而担保圈风险蔓延是两家农商行不良率大幅上行的重要原因。

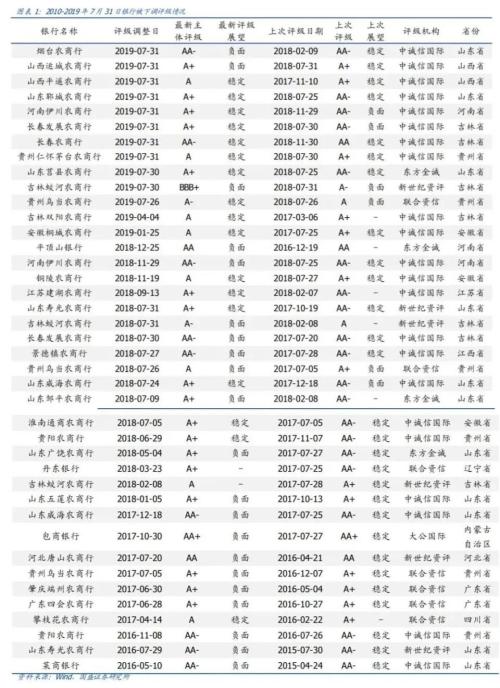

据公开资料显示,2016年-2019年,分别有3家、7家、16家、13家银行被下调评级,其中农商行占多数。

据国盛证券统计,2018年以来,银行被下调评级家数明显增加,以农商行为主,山东省最多。这可能与宏观经济下行,企业经营恶化,风险逐渐暴露有关,而不良贷款率上升是银行被下调评级出现次数最多的原因。

可以说,农商行已经成为了银行评级下调的主力军。

光大银行(行情601818,诊股)金融市场部分析师周茂华表示,中小银行成为评级被下调的主力有两方面原因:一方面,中小银行客户主要是中小微企业,而疫情对中小微企业冲击相对较大,资产质量压力大;另一方面,中小银行普遍存在内部治理与经营能力不足、资本实力相对较弱、贷款集中度高、拨备不满足监管要求等问题。

以烟台农商行为例,该行是在原烟台市芝罘区、莱山区、福山区、牟平区及烟台经济技术开发区5家农村信用合作联社的基础上,于2012年6月15日获批筹建。

截至2019年末,该行注册资本25亿元,成立之后并未进行增资扩股。由于贷款损失准备缺口扩大导致资本净额下降,截至2019年末,该行核心一级资本充足率和资本充足率分别为9.85%和10.81%,分别较年初下降1.06%和1.93%,资本补充压力有所上升。

由于今年中小微企业受疫情影响较大,至今尚未摆脱疫情的拖累,直接导致部分中小银行盈利速度放缓,不良资产暴露加快。

业内人士认为,未来仍有部分中小银行会被下调评级,但不会大规模出现。因为现在从各方面已经采取相关措施,帮助银行保持平稳运行,从今年到明年,银行评级分化态势将继续存在。