软硬件加速发展,自动驾驶插上腾飞翅膀——科技前沿及新产业观察周报(0825)

8月17日,台湾媒体报道,台积电接下了特斯拉与博通共同开发的下一代高性能自动驾驶芯片的订单。该芯片将采用台积电7nm制程技术,并使用台积电最新的InFO_SoW(整合型扇出系统单晶圆)封装技术。该芯片将于2020年Q4开始生产,初期投片约2000片,2021年Q4正式量产。我们认为,汽车电动和智能化浪潮必然会诞生万亿美元级别的公司,把握汽车电动和智能化浪潮就是把握下一个十年最强的产业趋势方向之一,建议投资者关注相关投资机会。

核心观点

【本周重点关注——软硬件加速发展,自动驾驶插上腾飞翅膀】

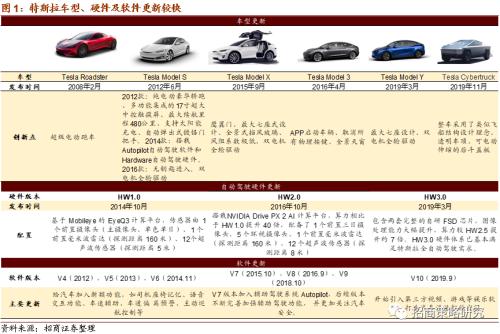

从HW1.0到HW3.0,特斯拉逐渐构建封闭汽车生态。2014年,特斯拉Autopliot 1.0的完整功能得到开启;2016年,特斯拉与英伟达合作,推出Autopliot 2.0自动驾驶系统,之后推出的2.5版本更是增加了可靠性与冗余;2019年,特斯拉发布的3.0版本硬件,被称为全自动驾驶计算机,算力得到大幅度提升,之后,特斯拉开始积极打造汽车软件生态,拓展软件付费商业模式。未来的HW4.0时代会进而实现自动驾驶、动力传动、车身电子的算力集中,推动智能汽车真正进入软件时代。正如我们在7月20日发布的《移动互联网VS电动智能驾驶,十年王者之路 ——产业趋势研究系列报告(一)》中所说,未来智能汽车将完全颠覆传统汽车,真正从硬件时代走向芯片与操作系统定义的软件时代。汽车电动和智能化浪潮必然会诞生万亿美元级别的公司,把握汽车电动和智能化浪潮就是把握下一个十年最强的产业趋势方向之一。

【其他科技热点追踪】量子通信:美国政府计划将AI和量子信息技术研发预算增加约30%,此外,8月20日韩国第一大电信运营商SK电讯宣布,将其5G量子加密通信技术应用于DGB大邱银行的移动银行应用“IM Bank”。工业互联网:近日,中国工业互联网研究院发布了《中国工业互联网产业经济发展白皮书(2020年)》,预计2020年,工业互联网产业增加值规模将达到3.78万亿元,占GDP的比重将升高至3.63%。苹果产业链:苹果新机iPhone 12系列将推迟到10月正式发布。iPhone 12系列是苹果首次支持5G的手机系列。APPle Watch Series 6预计会在今年苹果秋季发布会上亮相,同时将会继续增加更多健康功能。

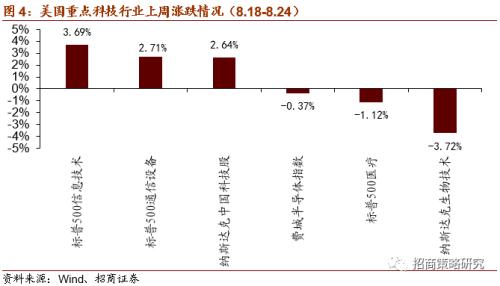

【全球科技行业股指走势】主要股指涨幅情况:上周全球股指分化。具体来看,圣保罗IBOVESPA指数以2.71%领涨,纳斯达克指数、孟买SENSEX30指数、道琼斯工业指数、标普500指数涨幅相对靠前,分别上涨2.25%、1.97%、1.66%、1.46%。韩国综合指数以-3.23%领跌,上证综指、深证成指分别下跌1.55%、0.55%。主要原因是美国疫情有所缓和,市场关注美国劳动力市场数据和货币政策。科技指数方面,上周美国科技行业指数出现分化。具体来看,标普500信息技术以3.69%领涨。标普500通信设备指数、纳斯达克中国科技股指数涨幅相对靠前,分别上涨2.71%、2.64%。纳斯达克生物技术指数以-3.72%领跌。

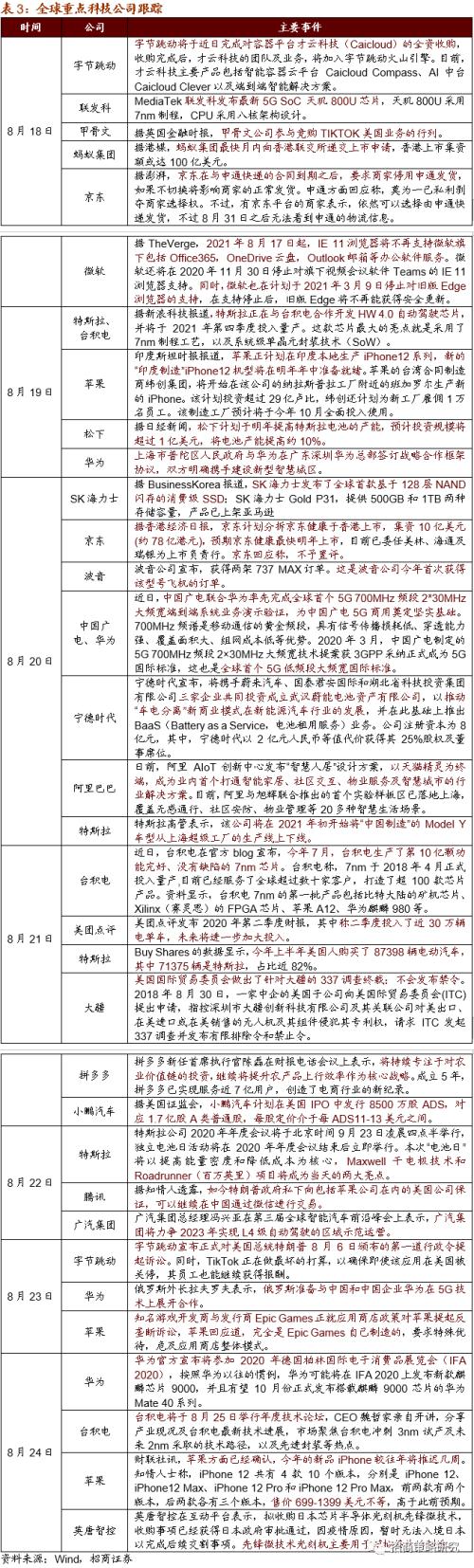

【全球重点科技公司跟踪】腾讯:据知情人透露,如今特朗普政府私下向包括苹果公司在内的美国公司保证,可以继续在中国通过微信进行交易。特斯拉:特斯拉电池日将于北京时间9月23日举行。此外,特斯拉官网上线了Model Y的选装配置计算器,国产Model Y将会首先推出两款车型,分别是长续航全驱版和Performance高性能版,预售价为48.8、53.5万元,据悉国产Model Y的下线,将会在明年初完成。英唐智控(行情300131,诊股):英唐智控拟收购日本芯片半导体光刻机先锋微技术,收购事项已经获得日本政府审批通过。

【科创板企业跟踪】截止到8月25日,本周共有7家新增科创板企业完成注册并公告发行安排。这里梳理了已注册企业的基本情况,供投资者参考。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

科技前沿及新产业观察

1、本周重点跟踪关注:软硬件加速发展,自动驾驶插上腾飞翅膀

事件:8月17日,台湾媒体报道,台积电接下了特斯拉与博通共同开发的下一代高性能芯片的订单。该芯片将采用台积电7nm制程技术及最新的InFO_SoW(整合型扇出系统单晶圆)封装技术。预计芯片将于2020年Q4开始生产,初期投片约2000片,2021年Q4正式量产。而据美国电动车新媒体《electrek》报道,被泄露的特斯拉高性能计算芯片,应为特斯拉Hardware4.0。我们认为,Hardware4.0将推动智能汽车步入软件定义时代,汽车电动和智能化浪潮必然会诞生万亿美元级别的公司,把握汽车电动和智能化浪潮就是把握下一个十年最强的产业趋势方向之一,建议投资者关注相关投资机会。

(1)从HW1.0到HW3.0,特斯拉逐渐构建封闭汽车生态

HW1.0:2014年10月,特斯拉发布Autopliot 1.0(Hardware 1.0),HW1.0采用Mobileye的视觉方案,一个前置摄像头、一个毫米波雷达和12个超声波雷达组成感知系统,内置的芯片是来自Mobileye的EyeQ3。2015年10月,特斯拉正式向用户推出V7.0版本更新,Autopilot的完整功能正式开启,具备了车道保持、自适应巡航、自动刹车、自动泊车、召唤等功能。但是,单目摄像头+毫米波雷达的技术方案,只能完成简单的辅助驾驶功能,与特斯拉实现自动驾驶的目标不符。2016年5月,Model S车型发生严重交通事故,Mobileye与特斯拉终止合作。

HW2.0:2016年11月,特斯拉推出Autopilot 2.0自动驾驶系统,算力提升40倍。HW2.0与GPU发明者英伟达合作,搭载其DRIVE PX2平台,三个前置摄像头、两个侧置摄像头、三个后置摄像头、一个毫米波雷达和12个超声波雷达组成感知系统,实现智能召唤与Navigate on Autopilot(NoA)功能。此后,在2017年8月,特斯拉又推出HW2.5版本,增加了可靠性与冗余。

HW3.0:2019年4月,特斯拉发布3.0版本的硬件,被称为全自动驾驶计算机,算力大幅提高,并且采用自研FSD芯片。HW4.0在摄像头、毫米波雷达等传感器配备上与HW2.0并无太大变化,主要在于推出了自研芯片,算力得到大幅提升。HW3.0算力达到144TOPS,相比之下,HW1.0的运算能力仅有0.256TOPS,HW2.0为12TOPS。

HW3.0发布后,特斯拉开始积极打造汽车软件生态,拓展软件付费商业模式。在发布10.0版本的软件系统之前,特斯拉尚未建立起自己的软件生态,主要提供辅助驾驶及完全自动驾驶等功能。2019年10月,特斯拉发布软件系统10.0,极大地丰富了软件生态,引入了游戏、流媒体等多方面的娱乐软件。并且,目前特斯拉已经开始尝试相关订阅服务,积极搭建软件平台,包括:1)海外专业电动车行业网站Electrek预测特斯拉将发布类似App Store的平台,方便用户购买软件升级。2)据悉,特斯拉将于今年年底提供“完全自动驾驶”订阅服务,价格约100美元/月;3)特斯拉已经开始为其“高级连接”服务收取9.9美元/月的费用。由此来看,特斯拉正在积极拓展汽车软件付费商业模式,形成与苹果类似的封闭生态系统。

(2)HW4.0时代,封闭生态或将完全实现,智能汽车软件时代到来

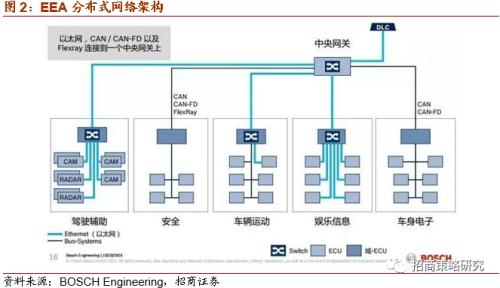

尽管HW3.0在自动驾驶功能上实现了算力的大幅提升,但是基于HW3.0的特斯拉汽车并未实现自动驾驶、车载娱乐、动力传动、车身电子的算力集中。具体而言,特斯拉的中央计算模块(CCM)整合了驾驶辅助系统(ADAS)和信息娱乐系统(IVI)两大域,以及外部连接和车内通信系统域功能;左车身控制模块(BCM_LH)和右车身控制模块(BCM_RH)分别负责剩下的车身与便利系统、底盘与安全系统和部分动力系统的功能。

据悉,Hardware4.0的算力很可能达到500TOPS以上,实现同时为ADAS、座舱、车身级电驱动等相关核心模块提供超强算力。在这样的背景下,智能汽车将完全颠覆传统汽车,真正从硬件时代走向芯片与操作系统定义的软件时代,而特斯拉也将真正打造类似于苹果的封闭生态系统。

正如我们在7月20日发布的《移动互联网VS电动智能驾驶,十年王者之路 ——产业趋势研究系列报告(一)》中所说,作为上一个十年信息化浪潮以及这一轮科技以及能源革命下的领军企业,苹果和特斯拉具备了诸多相似之处。我们认为,Hardware4.0将推动智能汽车步入软件定义时代,汽车电动和智能化浪潮必然会诞生万亿美元级别的公司,把握汽车电动和智能化浪潮就是把握下一个十年最强的产业趋势方向之一,建议投资者关注相关投资机会。

2、其他科技热点跟踪

1)电竞产业——广州计划明年建成“全国电竞产业中心”

8月20日,广州市社会科学院发布调研报告,预计到2020年末,中国仅内地电竞用户就将达到5.2亿,电竞市场营收将达到1400亿元左右。作为电竞产业头部城市,广州计划2021年基本建成“全国电竞产业中心”。天河率先启动电竞产业发展规划编制工作,规划周期长达十年,规划将天河打造成为“粤港澳大湾区世界级电竞中心”,目前该规划已进入送审报批阶段。(格隆汇)

2)新基建——百度在AI新基建领域投入持续加码

8月20日,ABC SUMMIT2020百度智能云智能计算峰会举行。百度集团副总裁侯震宇表示,智能家居、智能金融、自动驾驶、智慧医疗、智能零售、智能制造等领域的行业应用全面进入AI-Native阶段。会上,百度智能云重磅发布新一代云基础架构百度“太行”,以及六大智能计算新产品,覆盖数据库、数据中心、云服务器、网络、存储、智能移动边缘等领域。并升级四大应用平台,实现智能计算能力全面升级。(云技术)

3)半导体——4省24城,非一线省市出现半导体项目落地潮

据CB Insights中国统计,今年上半年可完全追溯到半导体项目的投资金额为2021亿元人民币,其中,前五名的江苏、安徽、浙江、山东、上海签约金额合计达到约1600亿元,占据总投资额的80%。江苏、安徽、浙江、山东四个省份推进半导体项目签约落地,各省均有城市落户投资金额过百亿人民币的半导体项目。此外,自今年上半年新基建提出以来,不完全统计有四省六城推出集成电路专项政策,其中除了北京、上海外,均是非一线城市。(智东西)

4)SpaceX星链——SpaceX完成第100次发射任务,累计发射643颗"星链"卫星

8月18日,SpaceX公司将第11批“星链”卫星送入太空,完成了该公司“猎鹰”系列火箭的第100次发射任务。截至目前,该公司已累计发射643颗“星链”卫星。SpaceX的“星链”网络是一项通过近地轨道卫星群,提供覆盖全球的高速互联网接入服务。SpaceX计划在太空部署约1.2万颗“星链”卫星,整个计划预计需要投入约100亿美元,目前该公司估值已达460亿美元。(芯智讯)

5)量子通信——美国政府计划将AI和量子信息技术研发预算增加约30%,韩国正式商用5G量子加密通信技术

据华尔街日报报道,美国政府公布提议,计划将AI和量子信息技术研发预算增加约30%。根据提议,AI方面的预算为15亿美元;量子信息技术方面的预算为6.99亿美元。此外,8月20日,韩国第一大电信运营商SK电讯宣布,将其5G量子加密通信技术应用于DGB大邱银行的移动银行应用“IM Bank”。(TechWeb)

6)光伏产业——中国石化(行情600028,诊股)资本公司投资入股光伏产业链

8月21日,中国石化集团资本有限公司宣布,投资入股凤阳硅谷智能有限公司,布局超薄光伏及光电显示特种玻璃产业链。据了解,中国石化资本公司自2018年7月成立以来,聚焦新能源、新材料、节能环保、高端智能制造和大数据人工智能五大领域,已与多家合作伙伴深入开展战略投资合作。(格隆汇)

7)电动汽车——特斯拉电池日确定,国产特斯拉Model Y开放官网选配

特斯拉2020年年度会议将于北京时间9月23日凌晨四点半举行,电池日活动将在2020年年度会议结束后立即举行。本次电池日将以提高能量密度和降低成本为核心,Maxwell干电极技术和RoADRunner(百万英里)项目将成为当天的两大亮点。日前,特斯拉官网上线了Model Y的选装配置计算器。根据官网信息显示,国产Model Y将会首先推出两款车型,分别是长续航全驱版和Performance高性能版,预售价为48.8、53.5万元,据悉国产Model Y的下线,将会在明年初完成。(格隆汇)

8)工业互联网——我国工业互联网产业增加值规模持续扩大,预计2020年达到3.78万亿元

近日,中国工业互联网研究院发布了《中国工业互联网产业经济发展白皮书(2020年)》,据测算,2019 年我国工业互联网增加值规模达到 3.41 万亿元,名义增速达到 22.14%,占 GDP 的比重为 3.44%。预计 2020 年,工业互联网产业增加值规模将达到 3.78 万亿元,占GDP 的比重将升高至 3.63%,成为推动国民经济高质量增长的关键动力。(网易新闻)

9)脑芯片——特斯拉CEO马斯克本周将公布脑机接口技术进展

特斯拉CEO马斯克将在8月28日公布脑机接口公司Neuralink最新进展。Neuralink由马斯克于2016年创立,主要研发电脑与人脑融合技术。今年来,脑机接口技术接连获得突破,引发关注。业内认为,长期看,脑机接口在生物医学、神经康复和智能机器人(行情300024,诊股)等领域应用潜力巨大。(格隆汇)

10)苹果产业链——苹果秋季发布会将推迟到10月举行,iPhone 12系列、Apple Watch Series 6等新品将亮相

根据外媒最新的爆料称,受今年新冠疫情的影响,苹果新机iPhone 12系列将推迟到10月正式发布。iPhone12系列将提供四款型号,除了尺寸上的差异之外,芯片均采用台积电5nm工艺,正面都采用了齐刘海的OLED屏,有消息称将支持120Hz刷新率,Pro版本采用后置四摄,首次加入3D ToF,iPhone 12系列是苹果首次支持5G的手机系列。

Apple Watch Series 6预计会在今年苹果秋季发布会上亮相,同时将会继续增加更多健康功能,例如新的血氧侦测。目前关于血氧侦测的配件已经量产。除此之外,手表所配备的MEMS(微机电系统)的速度计与陀螺仪,进一步提升环境的侦测功能。(芯智讯)

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

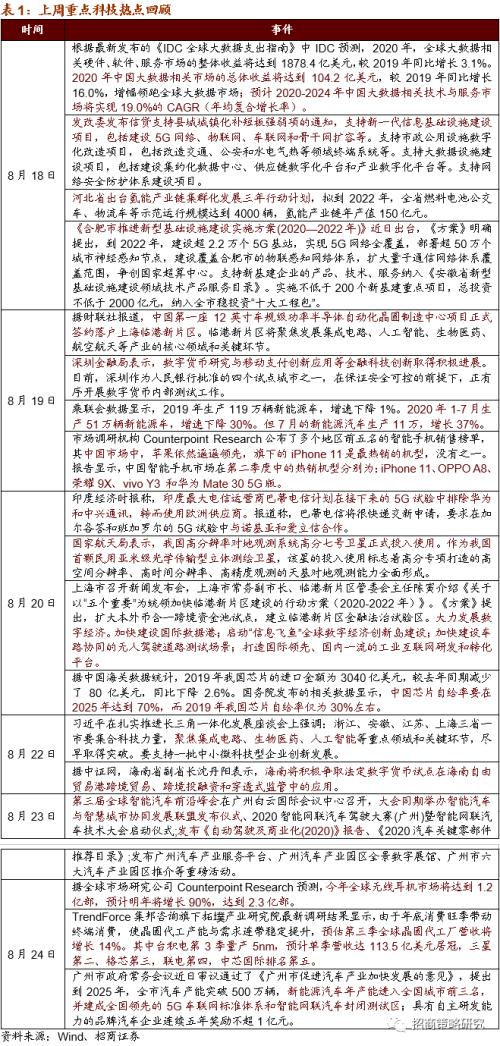

3、 上周重点科技热点回顾

4、全球科技行业股指走势和公司动态

上周全球股市分化。18日,美国国会众议院议长佩洛西表示,国会民主党人愿意将他们的疫情计划金额减半,以便与白宫和共和党人就新一轮纾困法案达成协议,纳指和标普500指数创收盘历史新高。美国疫情形势有所改善,标普500指数完全抹去了新冠疫情期间的跌幅。19日,美联储最新公布的7月会议纪要显示,FOMC对新冠疫情期间美国经济的前景表示担忧,预计疫情可能继续打压经济增长,并可能对金融体系构成威胁,美股三大股指全线收跌。20日,欧洲央行公布7月货币政策会议纪要,称近期市场的积极发展并没有完全得到经济数据的支持,市场对复苏方案和疫苗研发进展过度乐观,没有必要重新调整货币政策立场。另外欧洲地区的新冠肺炎确诊病例再次呈现上升趋势,欧洲三大股指全线走低,德国DAX指数跌1.14%,法国CAC40指数跌1.33%,英国富时100指数跌1.61%。美国科技股大涨,纳指再创新高。21日,美国制造业数据超预期,8月Markit制造业PMI初值为53.6,创2019年2月以来最高水平,预期为51.9,7月成屋销售较6月增长了24.7%,创2006年底以来的最大增幅,美股集体收涨,纳指和标普500指数创历史新高。而法国制造业PMI、德国服务业PMI、欧元区制造业PMI初值均不及预期,英国与欧盟第七轮谈判进展甚微,欧盟谈判代表称,目前来看双方“似乎不太可能”达成协议,欧洲三大股指均小幅收跌。24日,美国FDA紧急授权使用血浆疗法,消息称特朗普将推动快速批准一款疫苗,美股三大股指集体收高。

主要股指涨幅情况:上周全球股指分化。具体来看,圣保罗IBOVESPA指数以2.71%领涨,纳斯达克指数、孟买SENSEX30指数、道琼斯工业指数、标普500指数涨幅相对靠前,分别上涨2.25%、1.97%、1.66%、1.46%。韩国综合指数以-3.23%领跌,上证综指、深证成指分别下跌1.55%、0.55%。

(1)美国疫情形势有所缓和,科技板块分化

美国疫情形势有所缓和,科技板块分化。18日,美国国会众议院议长佩洛西表示,国会民主党人愿意将他们的疫情计划金额减半,以便与白宫和共和党人就新一轮纾困法案达成协议,纳指创收盘历史新高,大型科技股普涨,苹果、特斯拉、亚马逊齐创新高。19日,美联储最新公布的7月会议纪要显示,FOMC对新冠疫情期间美国经济的前景表示担忧,预计疫情可能继续打压经济增长,并可能对金融体系构成威胁,纳指下跌0.57%,大型科技股多数收跌,亚马逊跌1.57%,奈飞跌1.49%。20日,纳指再创新高,科技股大涨,苹果涨2.22%,摩根士丹利在报告中称,中国68%以上iPhone是至少使用2年的设备,预计未来一年大约20%的iPhone升级将来自中国。特斯拉大涨6.56%,特斯拉高管表示,该公司将在2021年初开始将中国制造的Model Y车型从上海超级工厂的生产线上下线。亚马逊涨1.13%,谷歌涨2.21%,微软涨2.33%。21日,美国制造业数据超预期,8月Markit制造业PMI初值为53.6,创2019年2月以来最高水平,预期为51.9,7月成屋销售较6月增长了24.7%,创2006年底以来的最大增幅,纳指小幅收高,特斯拉涨超2%,微软跌0.73%,亚马逊跌0.38%。24日,美国FDA紧急授权使用血浆疗法,消息称特朗普将推动快速批准一款疫苗,纳指连续三个交易日收涨,苹果涨1.2%再创历史新高,亚马逊涨0.69%,特斯拉跌1.75%。

上周美国科技行业分化。具体来看,标普500信息技术以3.69%领涨。标普500通信设备指数、纳斯达克中国科技股指数涨幅相对靠前,分别上涨2.71%、2.64%。纳斯达克生物技术指数以-3.72%领跌,标普500医疗指数、费城半导体指数跌幅相对靠前,分别下跌1.12%、0.37%。

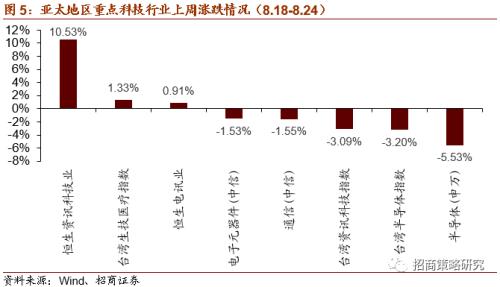

(2)亚太地区科技指数分化

上周亚太地区科技指数分化。具体来看,恒生资讯科技业指数以10.53%领涨,台湾生技医疗指数、恒生电讯业涨幅相对靠前,分别上涨1.33%、0.91%。半导体(申万)指数以-5.53%领跌,台湾半导体指数、台湾资讯科技指数跌幅也相对靠前,分别下跌3.20%、3.09%。

(3)全球重点科技公司跟踪

5、招商研究:科技前沿透视

(1)招商通信:光博会前瞻,光通信板块有望迎来新一轮催化

1.第22届中国国际光电博览会即将开展,信息通信产业论坛将以双5G为主题

中国国际光电博览会是亚太地区最具影响力的通信技术专业展览会,今年将于9月9-11日在深圳国际会展中心进行,今年光博会参展企业数量超过1500家,展出范围囊括光通信芯片、器件、模组等10大领域。天孚通信(行情300394,诊股)、中际旭创(行情300308,诊股)、光迅科技(行情002281,诊股)、新易盛(行情300502,诊股)等光模块厂商将参展并展出各类新产品,光模块的市场及其配套设备更加成熟和完善,光模块以及光模块解决方案需求有望进一步得到释放。展会期间将同步召开2020中国国际光电高峰论坛,其中信息通信产业论坛将以双5G方向为主题。重点推荐光迅科技、天孚通信、新易盛和中际旭创。

2.光模块板块调整到位,把握光博会配置机遇

国内光模块相关标的包括新易盛、天孚通信、中际旭创、华工科技(行情000988,诊股)和光迅科技等在2020年上半年均实现了较高的涨幅,其中新易盛和天孚通信表现最为亮眼,年初至今涨幅达到了128.39%和68.02%。上半年新易盛、天孚通信、中际旭创业绩增速亮眼,分别达到137.06%、63.25%和54.43%。历史光博会召开前后,光模块企业行情均有不俗表现。光模块相关标的新易盛、天孚通信、华工科技和光迅科技近三年在光博会开幕前一周到闭幕后两周的四周共20个交易日中的平均涨幅均超过了12%,特别是2019年,光博会成为光模块企业行情爆发的催化,2020年5G规模建设全面铺开,数据中心光模块400G时代开启有力拉升光模块实际需求,光模块企业业绩预期向好,下半年再迎战略配置良机。

3. 全年光模块需求旺盛,硅光技术及光芯片国产化替代有望成为新主题

运营商5G网络建设年度既定目标加快完成,2020年上半年新建5G基站25.7万个,全年5G基站建设有望突破70万站,有力拉动电信光模块需求,彩光模块在前传场景中占比逐渐提升,回传光模块主要与流量增长强相关,具有更长的产品生命周期。数通市场有望成为光模块的主要驱动力,400G数通光模块进入规模商用阶段,100G产品生命周期得到延长。硅光模块市场规模快速爬坡,国内厂商相继入场,行业发展呈现垂直分工趋势。国内高端高速光芯片的产品化能力与国外企业相比仍存在较大差距,国产替代有望打开自主光芯片市场空间。光博会将涉及硅光技术、国产激光器、硅光等光电芯片领域的展览和论坛议题,有望推动行业关注度提升,进一步促进产业发展。

投资建议:5G规模建设开启,云计算进入实质性落地阶段,5G应用加速发展,2020年通信板块围绕5G基建、云计算大数据中心、5G新应用、卫星互联网四条主线进行长期布局。

本周组合

-

重点推荐:天孚通信、光迅科技、新易盛、中际旭创、中国联通(行情600050,诊股)、鸿泉物联(行情688288,诊股)、广和通(行情300638,诊股)、宝信软件(行情600845,诊股)、光环新网(行情300383,诊股)、奥飞数据(行情300738,诊股)、中兴通讯(行情000063,诊股)、星网锐捷(行情002396,诊股)、国睿科技(行情600562,诊股)、天源迪科(行情300047,诊股);

-

建议关注:太辰光(行情300570,诊股)、紫光股份(行情000938,诊股)、烽火通信(行情600498,诊股)、世嘉科技(行情002796,诊股)、亿联网络(行情300628,诊股)、数据港(行情603881,诊股)、移为通信(行情300590,诊股)、海格通信(行情002465,诊股)、亨通光电(行情600487,诊股)、中海达(行情300177,诊股)。

风险提示:中美贸易摩擦升级、5G投资规模不及预期、云厂商投资规模不及预期、光模块需求下滑。

(2)招商军工:市场回调不改行业高景气,关注航发航空产业链投资机会

核心观点:

本周行情:本周SW国防军工指数下跌3.89%,同期上证指数上涨0.61%,深证成指下跌0.08%,创业板指下跌1.36%,国防军工板块跑输上证、深证指数、创业板指数。子板块拆分来看,航天装备下跌1.93%,航空装备下跌5.89%,地面兵装下跌0.88%,船舶制造上涨3.28%。

总书记对下半年全军工作提出要求。总书记强调,要加强组织领导,突出工作重点,创新方式方法,有力有序推动各项工作落地见效,坚决实现国防和军队建设2020年目标任务,坚决完成党和人民赋予的各项任务。要强化忧患意识,坚持底线思维,集中精力练兵备战,确保遇有情况能上得去、打得赢。对我军建设“十三五”规划攻坚、“十四五”规划编制、政策制度改革等重点工作,要压实责任,确保取得实效。

部分上市公司披露中报,行业景气度上行趋势明显。部分上市公司披露中报,行业景气度上行趋势明显。8月23日,中直股份(行情600038,诊股)、中航电子(行情600372,诊股)等公司披露中报,其中中直股份上半年归属于母公司所有者的净利润2.99亿元,同比增长23.82%;营业收入76.77亿元,同比增长11.26%;考虑到两家企业分属于航空板块的中下游(直升机板块及航电系统平台),结合此前光威复中报材碳纤维及织物业务营收同比增长36.47%,航空产业链上中下有景气度上行趋势明显。

建议关注:

1、长期看好市场空间最为广阔的航发产业链,建议关注上下游相关优质资产或核心产业链节点标的:航发动力(行情600893,诊股)、钢研高纳(行情300034,诊股)(招商有色)、图南股份(行情300855,诊股)、ST抚钢(行情600399,诊股)(招商有色)、航发科技(行情600391,诊股)、航发控制(行情000738,诊股)。

2、产业链景气度高,估值迅速消化的产业链中下游相关标的:中航沈飞(行情600760,诊股)、中直股份、中航机电(行情002013,诊股)、中航科工。

3、绝对估值较低的产业链中上游:大立科技(行情002214,诊股)(招商电子)、安达维尔(行情300719,诊股)、新兴装备(行情002933,诊股)、三角防务(行情300775,诊股)、全信股份(行情300447,诊股)。

4、上游具有核心技术壁垒的公司:西部超导(行情688122,诊股)、光威复材(行情300699,诊股)(招商化工)、中简科技(行情300777,诊股)、景嘉微(行情300474,诊股)。

5、具有院所改制相关预期标的;中航电子、中航高科(行情600862,诊股)、中国海防(行情600764,诊股)、国睿科技(招商通信)等。

风险提示:订单不及预期、改革进度不及预期。

02

科创板企业跟踪

截至2020年8月25日,本周新增7家科创板企业已完成注册并公告发行安排,这里梳理了已注册企业的基本情况,供投资者参考。

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

以下是7家科创板公司基本情况介绍:

1. 苑东生物(行情688513,诊股)

公司是一家以化学原料药和化学药制剂的研发、生产与销售为主营业务的国家级高新技术企业。具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型和化学原料药的生产能力,涵盖抗肿瘤、心血管、消化、麻醉镇痛、儿童用药等重点领域。并已布局生物药领域,公司专注于高端化学药的研发、生产与销售。公司拥有多项市场占有率排名靠前的产品,包括乌苯美司胶囊,布洛芬注射液等。公司通过销售原料药给化学制剂制造商,以及销售化学制剂产品给医疗机构及零售终端盈利。公司研发体系完善,核心技术突出,产品储备丰富,市场竞争力强。公司形成了化学原料药和制剂一体化的研发生产能力,质量成本优势明显。并且拥有覆盖全国的营销网络,并与深耕区域市场的经销商建立了战略合作关系。

2.绿的谐波(行情688017,诊股)

公司产品广泛应用于工业机器人、服务机器人、数控机床、航空航天、医疗器械、半导体生产设备、新能源装备等高端制造领域。精密谐波减速器是机器人三大核心零部件之一,公司经过多年持续研发投入,实现了精密谐波减速器的规模化生产及销售,打破了国际品牌在机器人用谐波减速器领域的垄断,并实现批量出口。公司多年以来深耕精密传动领域,凭借先进的技术研发能力、高水平的生产工艺、严格的质量管控以及完善的产品体系,在行业内已建立较高的品牌知名度,成长为行业领军企业。公司是国家专精特新小巨人企业、国家高新技术企业、江苏省民营科技企业,设有江苏省谐波减速器工程研究中心、江苏省工业企业技术中心,并先后与浙江大学苏州工业技术研究院、东南大学合作设立了浙大绿的谐波传动实验室、机器人驱动技术联合工程研发中心,还设有江苏省博士后创新实践基地等研发机构,研发实力与技术创新水平突出。

3.中信博(行情688408,诊股)

公司是国内领先、世界一流的光伏支架系统解决方案提供商,主营业务为光伏支架的研发、设计、生产和销售,主要产品为光伏跟踪支架及固定支架。公司光伏支架的出货量及市场占有率位居世界前列。公司作为高新技术企业高度重视技术研发工作,秉承创新驱动发展的理念,设立了“江苏省太阳能(行情000591,诊股)智能跟踪及支架工程技术研究中心”及“苏州市太阳能跟踪系统成套设备重点实验室”,并取得了TüV南德颁发的光伏跟踪器TMP实验室资质。公司是全球光伏支架行业标准化的引领者和制定者,同时也是国内光伏行业内少数主导制定过国际标准的企业之一,经过多年持续的研发投入,公司产品技术日益成熟,已通过全球多个国家和地区的认证,包括Intertek、美国UL、TüV南德、欧盟CE、美国B&;V可融资性等认证。公司产品依靠创新的设计理念、严格的技术标准及过硬的质量水平,得到了海外知名客户的广泛认可。

4.瑞联新材(行情688550,诊股)

公司是一家专注于研发、生产和销售专用有机新材料的高新技术企业,主要产品包括OLED材料、单体液晶、创新药中间体,用于OLED终端材料、混合液晶、原料药的生产,产品的终端应用领域包括OLED显示、TFT-LCD显示和医药制剂,公司是国内OLED材料领域的领军企业之一,经过多年与全球领先OLED终端材料厂商的紧密合作,公司已成为国内极少数能实现OLED材料规模化生产的企业,产品实现了对发光层材料、通用层材料的全覆盖。2019年,公司在全球OLED升华前材料的市场占有率约14%,在占据全球约70%市场份额的Idemitsu、Dupont、Merck、Doosan、Duksan等10家全球主要OLED终端材料厂商的供应链体系中占据重要地位,公司在国内OLED材料研发领域处于领先地位,2019年公司作为主要起草单位之一,参与制定了OLED行业的国家标准《有机发光二极管显示器用有机小分子发光材料纯度测定-高效液相色谱法》(GB/T37949-2019),公司三类OLED材料产品先后被国家科技部评为国家重点新产品。

5.圣湘生物(行情688289,诊股)

公司是一家以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商,是国内技术先进、产品齐全的体外诊断领军企业之一,致力于成为全球领先的创新型高端分子诊断企业和基因科技的普惠者,服务于各类疾病防控、突发疫情防控等全民健康事业,助力国家精准医疗体系和分级诊疗体系建设,公司建立了完善的全流程质控体系和营销服务体系,产品已在全国2,000多家标杆医院、第三方医学检验机构及其他医疗机构广泛使用,并远销全球40多个国家,公司自主研发的创新型技术和产品,填补了国内多项空白,获得国家科技进步二等奖、中国专利优秀奖等国家级重大奖项20余项,被评为国家知识产权示范企业、国家高新技术企业。

6.瑞晟智能(行情688215,诊股)

公司是一家专业的智能物流系统供应商,专注于工业生产中的智能物料传送、仓储、分拣系统的研发、生产及销售。公司下游客户主要集中于服装、家纺等缝制行业,公司可以为其提供自动化、数字化、智能化的工厂内部生产物流整体解决方案。同时公司的产品也应用到汽车零部件、商业企业等行业中。2017年12月,子公司圣瑞思自动化提交的《基于智能悬挂式服装高速分拣与存储的效能提升系统》被中国纺织工业联合会授予首批“纺织行业智能制造优秀解决方案”,并将其作为行业智能制造重点技术,在行业内进行推广。2018年8月,子公司圣瑞思自动化被工信部评为“2018年两化融合管理体系贯标示范企业”。公司参与建设的九牧王(行情601566,诊股)西裤智能制造生产车间项目在2018年10月被中国纺织工业联合会授予“2018年度中国纺织工业联合会科学技术奖”二等奖,在2019年11月被中国服装协会评为“2019年中国服装行业科技进步一等奖”。公司向大杨集团提供的悬挂式仓储分拣系统设备在2019年11月被中国服装协会评为“2019年中国服装行业科技进步一等奖”。公司“智能化服装存储与分拣系统”在2019年11月获得中国自动化学会颁发的“智慧系统创新解决方案奖”。

7.铁科轨道(行情688569,诊股)

公司一直致力于高铁工务工程领域尤其是高铁扣件技术的研究,并建立了高效的研发体系,已具备相应的持续创新能力和突破关键核心技术的潜力。通过持续不断的研发投入,公司已掌握了高铁扣件设计、制造和检测等核心技术,该技术打破了国外厂商对高铁轨道核心部件的垄断局面,并充分考虑到了我国沿海、多山、风沙、高寒等特殊环境的影响,为我国高铁安全运营奠定了坚实的技术基础。公司坚持以高铁扣件为核心产品,以高铁工务工程为主要应用领域,在不断丰富产品种类的同时,基于自身的技术和经验积累,公司还向重载铁路提供工务工程产品。未来,公司将秉承“引领轨道科技,创造交通未来”的理念和使命,立足于行业发展需要,始终坚持技术创新,为高铁、重载、城市轨道等高端轨道交通领域提供优质的工务工程产品。