出局!高杠杆赌徒 已被逼入绝路…

本轮信贷宽松下的精准滴灌调控,让杠杆凶残的一面逐渐显现……高债务赌徒们开始自吞苦果。

01

高杠杆

杠杆就是负债,高杠杆就是高负债。这些年金融业的不节制发展,也顺势的制造了一批高杠杆赌徒。

高杠杆炒房。渴望买房暴击、暴富的人是高杠杆赌徒的第一个群体。

2016年这轮房价暴涨,在刺破很多人“劳动赚钱买房”的幻想泡沫之后,也让很多人深信“买房是普通人致富的唯一途径”。

于是,各种高杠杆操作随之而来——信用卡/信用贷筹集首付、高评高贷降低首付、装修贷/网贷等筹集月供…本以为就此成为人生赢家,没曾想遇到最严楼市调控。

高负债消费。别以为所有的人借钱都是为了投资,有些人负债就是为了消费、提前享受,而这批人主要以年轻人为主——反正房子首付也掏不起、不如尽情的享受生活。

最新的手机/平板等电子产品、小众的国内/海外旅游,以致活成了“精致穷”。负债来源主要是信用卡、消费分期、花呗/白条、借呗/金条等。

撸网贷借钱。这个群体多是社会边缘人群,工作不稳定、收入有限,总想着不劳而获、一门心思的想搞钱。

前些年P2P网贷遍地,就给了这个群体以可乘之机。他们游离于各网贷平台之间,拆西墙补东墙、借新债还旧债,以致于窟窿越来越大、债务越来越高。

其实,适度负债和透支消费于己、于社会、于经济都是有益的…自己能提前享受(房子/手机电脑等)、由此带动经济和就业,关键是要适度。

当收入能归还债务时就是适度,但以上高杠杆赌徒们却是债务远远超过了自己收入,只是在赌——赌房价能暴涨、赌收入能提高、赌撸网贷能永续不止。

可现实却给这些赌徒们闷棍一击,更具讽刺意味的是…他们将葬身于这轮信贷宽松、资金泛滥的钱潮里。

02

钱很多

市场缺钱吗?不缺钱。要知道这些年,央行印了很多钱。

我国的M2已于今年初突破200万亿,要知道上一个100万亿出现在2013年…也就是说第一个100万亿我们用了六十多年,而第二个100万亿只用了7年。甚至一定程度上可以说,当下钱已多到了泛滥成灾的地步。

本轮信贷宽松周期起始于2018年开启的降准,按照经典的周期理论似乎该到了紧缩的档口,可在央行这些年不断“印钞救火”的操作下,经济周期和信贷周期正有消失的趋势,尤其是今年初突如其来的新冠疫情更是让央行加大了印钞放水的马力。

据《央行二季度货币执行报告》,6月末我国M2同比增长11.1%,可简单理解为上半年钱的数量增加了逾10%。

而GDP增加多少呢?-1.6%。也就是说更多钱的印制却对应着更少商品的产出…谁能还说钱不多?!

上半年,央行先后操作了3000亿抗疫专项贷款、5000亿再贷款再贴现、1万亿再贷款再贴现,要知道这都是央行释放的长期基础货币,再乘以6左右的货币成数、实际投放市场的资金将达10万亿左右。

在钱变多的同时,资金的利息也在下行。

央行通过MLF/逆回购等工具向商业银行释放出来的钱、其利率下降0.3%,进而带动LPR(贷款市场报价利率)下降,之后再降低企业/居民的贷款利率。二季度,企业贷款的加权平均利率为4.64%、普惠小微贷款的利率也只有5.08%。

钱多不多、利率低不低,大家去银行办一下贷款就能真实感受到。

市场中的钱很多,高负债赌徒却面临爆仓……这是当下经济的一大奇景。

何以至此?货币宽松下信贷精准滴灌调控的结果。

钱确实很多,但钱流不到楼市里、流不到过度负债的高杠杆赌徒手里…不仅流不到,他们还面临着去杠杆、降债务的压力。

03

降债务

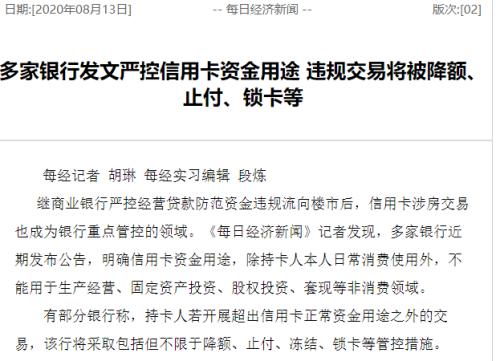

前些日,包括光大银行(行情601818,诊股)、中信银行(行情601998,诊股)、平安银行(行情000001,诊股)在内的多个银行纷纷发布有关信用卡资金用途的通知,要求严禁信用卡套现用于买房、炒股、理财等,否则将被降额、止付、封卡等。

而在今年6月份,银保监会相继发布《关于开展银行业保险业市场乱象整治“回头看”工作的通知》和《关于合理使用信用卡的消费提示》,其中提到:

要对信用卡业务虚增客户偿债能力或违反“刚性扣减”的规定,突破总授信额度上限管控等进行重点整治,同时提醒持卡人应理性投资消费,不要“以卡养卡”“以贷还贷”,更不要“短借长投”。

7月中旬,银保监会发布《商业银行互联网贷款管理暂行办法》,第六条规定单户授信额度不超20万、且授信时长不超1年,这是监管层第一次明确个人网银贷款额度上限,目的就是为了防止有些人过度授信、多头共债。

这两年随着对不规范互联网借贷的打击严管,以P2P为代表的整个网贷行业近乎灭绝,其中的放贷者面临血本无归的残酷现实、而靠撸网贷过活的赌徒们则被团灭。

信用卡严控套现融资、银行网贷设定额度上限、P2P网贷全行业关停……高杠杆赌徒们获取资金的渠道在急剧的减少。

根据以往的经验,当信贷宽松时所有人获得资金都将变得容易、无论其债务高低,形象的比喻是大水漫灌。而这次信贷宽松却走了不同的套路——对小微实体信贷很宽松,对房地产和高负债者则很严厉,也就是监管层所说的精准滴灌。

在货币泛滥、钱很多的情况下,高杠杆炒房的、高杠杆消费的、高杠杆炒股的赌徒们正面临绝地绞杀……他们死于信贷宽松政策下的精准滴灌货币管控。

这是一次定向精准的去杠杆和降债务,高杠杆投机者首当其冲。

04

堵流向

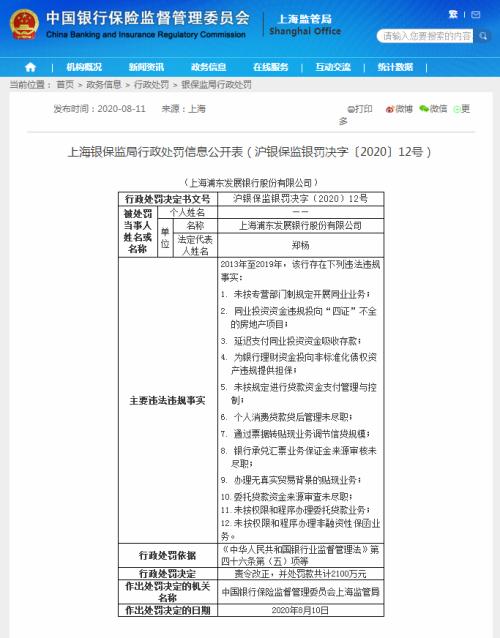

8月10日和14日,上海银保监局分别开出了高达2100万和1625万的罚单,前者罚的是浦发银行(行情600000,诊股)、后者罚的是上海银行(行情601229,诊股)。

虽然违规的内容很多,但其中的几条特别扎眼:违规向资本金不足、“四证”不全的房地产项目发放贷款,以其他贷款科目发放房地产开发贷款;违规向关系人发放信用贷款;个人消费贷款贷后管理未尽责……

这是监管层“信贷资金定向滴灌、防止信贷资金跑冒滴漏”监管政策的具体体现:严控信贷资金流入房地产、坚决抑制房价上涨,严控信贷资金流入高债务人、防止出现金融系统性风险。

在7月24日由十城参与的房地产座谈会上,高层领导再次强调“房住不炒”、“不将房地产作为短期刺激经济手段”,要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。

请关注其中的提法“稳住存量”和“严控增量”,什么意思呢?就是保持现有的房地产信贷总额、不能再增加了。

在这一政策的指导下,一些城市的部分银行一手房按揭放贷已经停止了——就是严控资金流向地产商。那钱放贷给谁呢?中小微实体企业。

这也就解释了这两年为什么绝大多数城市房价不仅没有涨、反而还出现了一定幅度的下跌。这也是定向滴灌的具体体现。

以为房地产三五年一个周期,所以敢于加杠杆赌房价涨;以为收入会大幅上涨、新的贷款会源源不断,所以敢于加杠杆透支消费……没人想到楼市调控会这么严、没人想到监管层会向高杠杆动手,可现在却正成为现实。

每一次改革和巨变总有人起初不信,每一次改革和巨变总有人成为成本,每一次改革和巨变总有人爆仓出局……这一次终于轮到高杠杆赌徒们。

不信的人、这回终于信了。

- 上一篇:TikTok的最后48小时

- 下一篇:一个“不倒”的网红主播为何能三落三起?