电子行业:短期冲击因素落地 科技股有望反弹

核心观点

近期市场连续调整,我们认为主要由以下三点原因驱动:

1)7月开始的科创板解禁潮与产业资本减持带来的集中抛压;

2)中美贸易摩擦不确定性引发市场避险情绪;

3)板块快速上涨后带来短期估值消化压力。

通过对以上原因进行剖析我们认为各因素影响趋缓,反弹将至。

1.解禁冲击:趋于底部,已近尾声。从解禁对股票市场的影响来看,我们认为主要分为三个层次:1)首发解禁效应;2);解禁后产业资本的实际减持效应;3)定增解禁效应。七月作为解禁潮的最高峰,自七月以来,电子板块乃至于整个股票市场都在不断调整中,我们基于解禁风险释放充分,科创板50将迎来百亿增量资金,并前瞻性地认为解禁对于电子板块的影响已经趋于底部附近,未来有望迎来反弹。

2.外部市场冲击:美国持续制裁华为和中芯国际(行情688981,诊股)的预期已经足够充分。从市场反应来看,我们认为未来存在两个关键时间点:1)9月15日,多家厂商将对华为停止供货。2)11月3日,美国大选结束。市场悲观预期已经很大程度反应在半导体等板块仓位的回落上。美国制裁华为出于政治因素,而非安全问题。当断供及大选结果逐渐明朗,不确定因素落地,A股市场对于外部市场风险将逐步脱敏。

3.估值修复冲击:估值趋于中性。电子板块前期估值过高,同时受到外部市场风险因素以及解禁影响,半导体行业主要公司的股价均从年内高点逐步下探。我们认为电子行业公司尤其是半导体公司业绩增长将继续保持,明年估值水平将逐渐趋于中性,存在一定的上升空间。

盈利预测:我们预计2020-2022年,公司营业收入将达到335/404/443亿元,归母净利润达到25/33/36亿元,维持“推荐”评级。

风险提示:宏观环境恶化;业绩增长不及预期;国产替代进程不及预期。

正文如下

1 解禁冲击:趋于底部,已近尾声

从解禁对股票市场的影响来看,我们认为主要分为三个层次:1)首发解禁效应;2);解禁后产业资本的实际减持效应;3)定增解禁效应。七月作为解禁潮的最高峰,自七月以来,电子板块乃至于整个股票市场都在不断调整中,我们基于以上维度对于解禁进行分析,并前瞻性地认为解禁对于电子板块的影响已经趋于底部附近,未来有望迎来反弹。

1.1 科创板IPO解禁效应

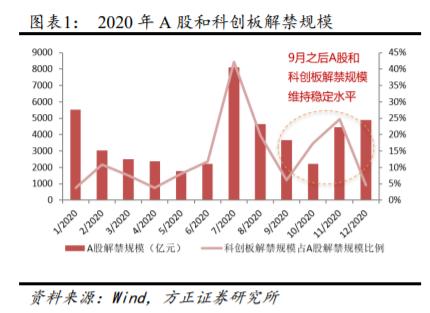

7月是2020年A股解禁的高峰。2020年A股市场全年解禁总规模为4.54万亿元,上半年解禁规模1.74万亿元,下半年解禁规模2.79万亿元。其中7月单月解禁市值8100亿元,占全年解禁总额17.8%,是2020年股份解禁的最高值。三季度解禁总额为1.64万亿元,占全年解禁总额36%。

解禁压力主要来源于科创板,占A股解禁总额42%。2020年7月22日是科创板开市一周年。年前首发上市的23只科创板个股将面临集中解禁,当月解禁规模为3419亿元,占到了A股市场解禁规模的42%,占科创板全年解禁规模的45.6%,解禁压力较大,是科创板八月以来股价承压的关键因素。

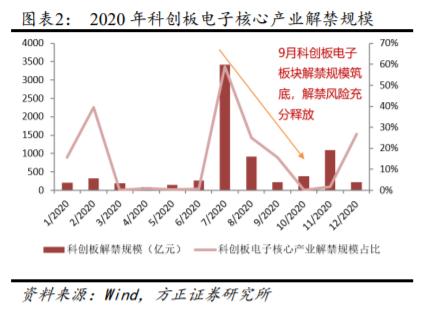

科创板电子板块解禁比例最高,占科创板解禁总额59%。作为科创板最活跃的电子板块,半导体企业大规模解禁是科创板解禁压力的重要推手。七月份科创板电子核心产业解禁规模为2015亿元,占科创板同月解禁总额的59%。其中澜起科技(行情688008,诊股)解禁比例在八成以上,中微公司(行情688012,诊股)、光峰科技(行情688007,诊股)、睿创微纳(行情688002,诊股)的这一占比超过七成。

目前解禁风险充分释放,科创板50将迎来百亿增量资金。七月科创板首批公司解禁规模较大,占流通市值比例相对较高,短期流动性面临较大压力,对电子板块造成一定冲击。但我们可以看到,7月份之后A股解禁规模维持在稳定水平,科创板Q4解禁规模与Q3相比减少62.5%,其中电子核心产业Q4解禁规模占全年只有3.1%,目前解禁风险已经充分释放。同时在9月11日,首批科创板50ETF获批。首批共有华泰柏瑞、华夏基金、易方达基金、工银瑞信基金4家机构的科创板50ETF获得批准,将投资于科创板50成分指数,预计将带来百亿级增量资金。截止到9月11日,科创50指数成分自由流通市值2831亿,百亿资金带来充分的市场流动性。

1.2 产业资本实际减持效应

今年以来,科技等板块在此前持续上涨带动下,超额收益显著。大基金一期基于投资目标的实现,在解禁后选择执行正常的退出计划。一方面,解禁后大基金频繁的减持行为使得个股供求恶化,导致股价下跌,另一方面,产业资本减持引发了羊群效应,导致了其他流通股东的抛售行为,进一步加大股票的供给压力,导致股价进一步下跌。

2019年底以来,大基金开始了资金减持操作,减持了国科微(行情300672,诊股)、兆易创新(行情603986,诊股)、汇顶科技(行情603160,诊股)三家IC设计公司,每家减持不超过1%的股份。今年4月到6月,大基金开始了第二轮减持,陆续减持了晶方科技(行情603005,诊股)、三安光电(行情600703,诊股)、兆易创新;在此之后,太极实业(行情600667,诊股)、汇顶科技、北斗星通(行情002151,诊股)、北方华创(行情002371,诊股)等也被大基金减持,大基金今年这批减持累计已变现逾60亿元。通过梳理披露大基金减持计划公司的股价走势我们发现,大部分公司在披露计划或减持项目完成后均迎来股价下跌。随着大基金减持计划的陆续完成,我们认为减持压力基本释放完毕,后续产业资本实际减持带来的负面效应持续递减。

1.3 定增解禁效应

解禁收益率是影响解禁股份股东减持意愿的关键性因素,尤其是对于参与定向增发的机构,定增时确定的折扣价格与解禁时股价产生的超额收益将直接影响到解禁后卖出的意愿强烈与否。考虑到科创板公司科创属性更加突出,大多属于半导体等细分赛道龙头,更具成长性、稀缺性,我们认为当前电子板块部分个股的下降幅度会在一定程度上抑制定向增发解禁后的实际减持规模。

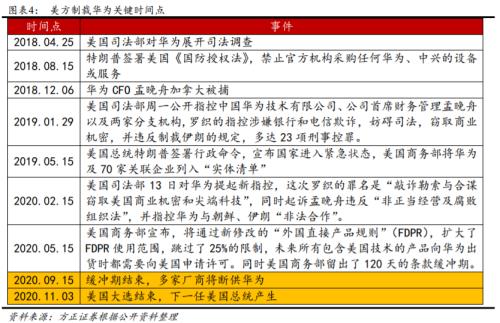

2 外部市场冲击:美国持续制裁华为

9月15日,美国制裁华为事件将落地。从2018年开始,美国开始对华为采取制裁手段,并且制裁力度逐渐扩大。今年5月15日,美国商务部修改“外国直接产品规则”,未来所有包含美国技术的产品向华为出货时都需要向美国申请许可,同时留出了120天的条款缓冲期。随着9月15日时间节点临近,市场悲观预期已经很大程度反应在半导体等板块仓位的回落上。当断供结果逐渐明朗,A股市场对于外部市场风险将逐步脱敏。

11月3日,美国大选结束。除美国外,英国、日本、澳大利亚、新西兰等国都相继实施了对华为的制裁禁令,制裁的举动源于美国的贸易政策而非安全问题。大选结束前,中美关系几乎很难回到常态化的状态。随着11月3日,美国大选落地,外部市场风险对于A股市场的影响也将逐步明朗。

3 估值修复冲击:业绩持续增长,估值趋于中性

估值水平逐步修复,业绩持续增长。半导体行业主要公司在2020上半年的业绩大多数呈现营收、净利的高增长,但由于前期估值过高,同时受到外部市场风险因素以及解禁影响,半导体行业主要公司的股价均从年内高点逐步下探。目前半导体行业公司PE估值处于顶部与相对中性位置之间,估值正在逐步修复。预计半导体行业主要公司将继续延续业绩增长,根据Wind一致预期,2021年各公司估值水平将逐步回归中性。

4 风险提示

宏观环境恶化;业绩增长不及预期;国产替代进程不及预期。