光线传媒蒸发66亿!影视院线行业H2业绩修复确定性强

核心要闻:

建议关注高景气度细分领域业绩增长强劲个股,游戏领域业绩增长确定性强(H2诸多新品上线,Q3业绩高增确定性高,可前瞻性布局),中长期看成长属性突出;线下领域,梯媒8月环比继续改善,同比高增,业绩持续改善;影院复工常态化,上座率放宽,新片不断定档,影视院线行业H2业绩修复确定性强。

----------

国庆档电影卖了13亿,光线传媒股价却遭遇节后“开门黑”。

作为制作公司历时4年打磨的动画片,《姜子牙》上映后口碑两极化,票房表现高开低走,后劲乏力。受此拖累,出品方光线传媒今日盘中暴跌17%,公司市值一天蒸发 亿。

面对争议,该影片导演回应称,“故事情节设计确实存在一种冒险的精神,就是想要用这样的方式呈现完全不同的一个姜子牙。”

《姜子牙》口碑分化痛失国庆票房龙头

光线传媒盘中暴跌17%

国庆中秋假期后首个交易日,光线传媒低开后跳水,盘中一度大跌17.17%至13.8元,创2015年上市以来最大跌幅,股价创近2个月新低。

随后股价有所回升,但截至收盘仍大跌13.57%报14.4元,最新总市值422亿元,较节前最后一个交易日收盘市值缩水66亿元。

市场分析称,光线传媒股价大跌或许与《姜子牙》口碑及票房不及预期有关。

光线传媒出品的《姜子牙》与于国庆假期正式上映,这部动画片是光线传媒神话三部曲之一,由光线影业、彩条屋、中传合道出品,从2015年筹备至今。

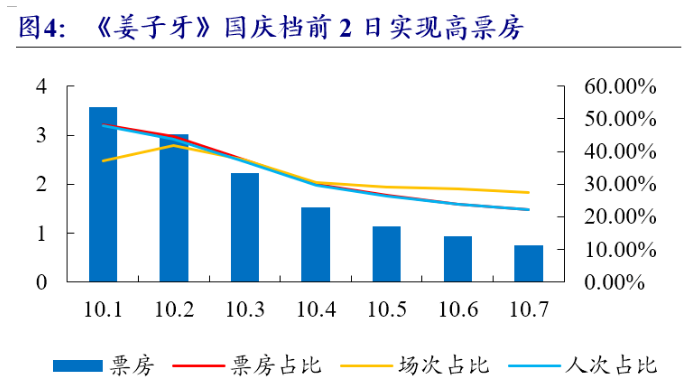

据灯塔专业版数据显示,上映首日,该片票房3.58亿刷新纪录,但却未能延续光线传媒前作《哪吒》获得满堂彩的历史。

最终,《姜子牙》只在国庆档冠军宝座坐了3天,就被同档期电影《我和我的家乡》反超,口碑方面更是两级分化严重。

数据来源:艺恩数据、开源证券研究所

有观众认为,《姜子牙》视听技术杰出,拍摄的画面也比较唯美,并且其塑造的人物和故事体现了全新的理念和态度。但也有不少人表示,剧情拖沓,过于颠覆原著,且过度捆绑《哪吒》,“蹭热度、搞捆绑”,甚至有网友称这部作品讲述的是一个中年人的失意和挣扎。

豆瓣评分也随着评价走低而一路下滑,截至10月9日,影片豆瓣评分为7.0分,较开映时的8.7分大幅下滑。

截至2020年10月9日下午,上映9天《姜子牙》的总票房为13.82亿元,远不及同期上映的电影《我和我的家乡》(票房18.9亿元)。

作为去年国庆档票房最高影片《我和我的祖国》姊妹篇,《我和我的家乡》背后阵容强大,出品方有阿里影业、中国电影、上海电影等上市公司。

随着国庆档期的结束,《姜子牙》的口碑不及预期之后,猫眼对他的预测票房也仅为15亿,远低于预期。离其兄弟档《哪吒之魔童降世》的50亿更是相差甚远。

值得一提的是,作为出品方,光线传媒在今年上半年的业绩面临一定压力,上半年营收同比下降77.86%,净利润同比下降81.36%。光线传媒在半年报中表示,受新冠肺炎疫情影响,公司原定于春节档、情人节档上映的热门影片《姜子牙》等影片均已撤档,择机再上映。

在8月16日《姜子牙》宣布定档国庆假期后,第二天光线传媒开盘暴涨;9月7日光线传媒的盘中股价最高涨至18.04元,创下2015年7月以来新高。

导演回应:不想打安全牌,

拍《姜子牙》是一次冒险

面对剧情方面引来的争议,《姜子牙》导演程腾、联合导演李夏接受媒体采访时表示,拍《姜子牙》是一次冒险行为。

《姜子牙》主要讲述了封神大战后姜子牙因一时之过被贬下凡间,失去神力,被世人唾弃,之后姜子牙踏上旅途寻回自我的故事。有观众表示,影片实际上讲了一个中年人的失意和挣扎。

导演程腾就此问题回应称,姜子牙经历了事情与许多背井离乡之人比较相似,本意是希望通过之部作品与更多的观众产生共鸣,而这样的情节设计也确实存在一种冒险的精神,就是想要用这样的方式呈现完全不同的一个姜子牙。

对于观众会将这部电影与《哪吒》进行比较,但是在导演心中这却并不是要担心的问题,因为两部作品的故事是完全不同的。

“《哪吒之魔童降世》和《姜子牙》都有申公豹这个角色,纯属巧合。我们知道的时候两边都有申公豹了,但我们是不同的故事,《哪吒》里的申公豹比较符合原著形象,而我们的电影中的姜子牙是申公豹的灯塔,申公豹一路追随姜子牙。”程腾表示。

8天票房总计近40亿

影视股集体低迷

事实上,受光线传媒大跌影响,热门影视作品所关联的多家上市公司今天集体低迷,万达电影、北京文化、横店影视等国庆档概念股盘中纷纷大跌。

《我和我的家乡》主要出品和发行方北京文化开盘短暂上行后就立刻下滑,收盘跌4.31%报收7.99元/股。

而负责投资制作的万达电影同样表现不佳,收盘跌去2.19%报收17.41元/股。

尽管幸福蓝海、中国电影、唐德影视等个股下午小幅走强,涨幅仍不足1%。截至收盘,电影板块个股呈现不同幅度下挫。

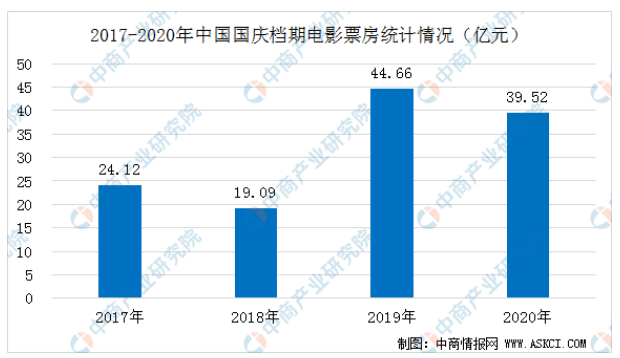

据国家电影专资办初步统计,2020年国庆档期(10月1日至8日),全国电影票房产出39.52亿元,吸引近1亿人次观影,2020年全国总票房也于10月3日冲破了100亿元大关。

这样的数据显然不及计划冲击50亿元票房门槛史上最强国庆档的预期。

另外,灯塔数据显示,今年10月1日至10月7日累计票房36.96亿元,与去年同期44.66亿元相比缩水7.7亿元,同比下降17.24%。

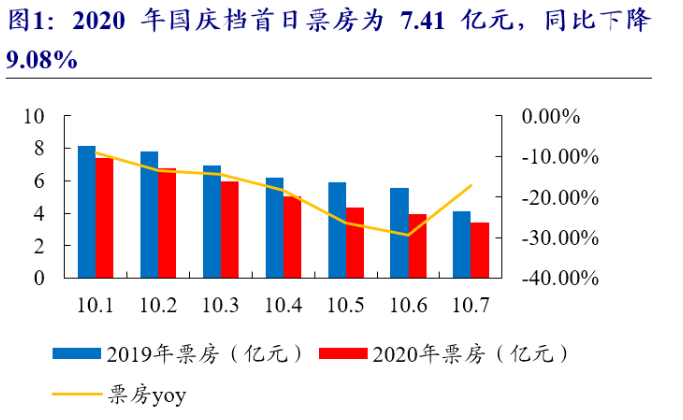

而从单日票房表现能明显看出国庆档后劲不足,国庆档前7日单日票房收入分别为:7.43亿元、6.76亿元、5.86亿元、5.04亿元、4.31亿元、3.91亿元、3.65亿元,单日票房就呈现下降的趋势。

数据来源:艺恩数据、开源证券研究所

国庆档验证底部修复逻辑

警惕疫情反复对行业的影响

疫情影响下,今年年票房损失严重。统计数据显示,11家影视院线上市公司今年上半年平均亏损3.42亿元,仅依靠网剧收入的华策影视和1月部分影片上映的光线传媒少许盈利。基于此,传媒板块全年业绩压力不小,后市走势也受到关注。

对于国庆档票房表现,开源证券点评认为,在2019年建国70周年主旋律电影井喷创造史上最强国庆档的情况下,经历过疫情且面临“报复性旅游”竞争的2020年国庆档票房达到2019年8成以上,观影人次接近8成,再次证明人们观影意愿恢复良好,国庆档或再次验证电影板块底部修复第三阶段逻辑,即头部电影和重要档期下,电影板块业绩从Q2、Q3、Q4持续反转的确定性增强。

长期来看,电影工业化将驱动内容出品龙头做大做强和头部院线公司长期成长,受益公司包括光线传媒、华谊兄弟、万达电影、中国电影、上海电影、横店影视、金逸影视、IMAX CHINA。

渠道端而言,开源证券研报认为,疫情加速长尾院线退出和市场出清在国庆档得到验证,院线市场集中度有所提升,龙头公司有望由于市占率的提升充分受益于疫情结束后的行业长期增长。

华泰证券认为,目前影视院线行业复工进度良好,观众观影热情恢复较快。十一假期到来,多部大片集中放映形成催化,有望实现行业的加速复苏。影视及院线行业已经历较长时期的调整,从基本面上看,出现触底向上的迹象。

天风证券在今早发布的研报中指出,后续来看,各上市公司储备仍较为丰富,光线传媒后续储备有张艺谋《坚如磐石》、动画电影《深海》等,华谊兄弟第七季H计划发布2020-2021年18部影片,万达电影9月公布了2021-2022年片单,中国电影后续储备则有《金刚川》等。

不过天风证券同时提醒道,疫情冲击对后续宏观经济可能带来持续影响,电影项目票房具有不确定性。但板块龙头具备长线价值,单项目适合低预期时期关注。

万联证券则建议关注高景气度细分领域业绩增长强劲个股,游戏领域业绩增长确定性强(H2诸多新品上线,Q3业绩高增确定性高,可前瞻性布局),中长期看成长属性突出;线下领域,梯媒8月环比继续改善,同比高增,业绩持续改善;影院复工常态化,上座率放宽,新片不断定档,影视院线行业H2业绩修复确定性强。

- 上一篇:新冠疫苗最快年底前有望上市

- 下一篇:人民币资产正迎“高光”时刻,四季度将如何表现?