科创板保荐及承销业务排行:中信证券、中金公司、华泰联合居前三

2019年科创板正式落地,2020年创业板注册制改革正式启动,国内A股市场发行制度逐渐由核准制向注册制转变。截至10月15日,上交所科创板发行上市审核信息披露显示,已获得注册结果的公司超过200家,其注册结果中包含注册生效、终止注册和不予注册的公司,科创板总上市企业达184家。

在此过程中,券商扮演着较为重要的角色。在注册制下,新股定价、信息披露以及承销能力等方面都对券商提出了更高的要求。另外,申请上市的企业数量增加,审核周期缩短,也为券商的承销发行业务带来新的发展机遇。

对于各家券商来说,随着科创板制度建设持续完善以及创业板注册制改革提速,IPO项目的储备数量(包含已上市及未上市)或将成为影响券商近两年业绩的重要指标。

截至10月15日,科创板主承销商(包含联席主承销商)中,中信证券(行情600030,诊股)服务的已上市及未上市企业合计达64家,排名第一;中金公司(行情601995,诊股)、华泰联合证券位列第二、三名,合计分别服务41家和40家。

科创板已上市企业主承销商排名:中信、中金同居榜首

截至2020年10月15日,科创板已上市企业达184家,保荐机构及主承销商业务(包含联席主承销商)中,中信证券和中金公司均以服务上市企业24家并列第一。中信建投(行情601066,诊股)、华泰联合、国泰君安(行情601211,诊股)以及海通证券(行情600837,诊股)服务上市企业家数均超过10家。

以下为服务科创板已上市企业超过3家及以上的主承销商(包含联席主承销商):

图1:部分服务科创板已上市企业主承销商(包含联席主承销商)(截至10月15日)

科创板未上市企业主承销商排名:头部券商优势明显

截至2020年10月15日,科创板未上市企业中,保荐机构及主承销商业务(包含联席主承销商)中,中信证券在手服务企业达40家,排名第一。华泰联合、海通证券、中信建投和国泰君安服务企业均超过20家,分别为23家、23家、21家和21家。民生证券、中金公司、安信证券则超过10家。

以下为服务科创板未上市企业超过3家及以上的主承销商(包含联席主承销商):

图2:部分服务科创板未上市企业主承销商(包含联席主承销商)(截至10月15日)

由于注册制在新股定价、信息披露以及承销组织能力等方面对券商提出了更高的要求,而头部券商在客户资源能力、研究能力、风险管理能力等方面均有优势,随着注册制的推进,头部券商的优势更为明显,行业集中度也在进一步提升。

截至10月15日,从科创板成立至今的保荐及承销券商来看,科创板保荐及承销业务主要集中在头部券商。中信证券服务的已上市及未上市企业家数合计达64家;中金公司位列第二,合计达41家;华泰联合和中信建投紧随其后,合计分别为40家及38家。

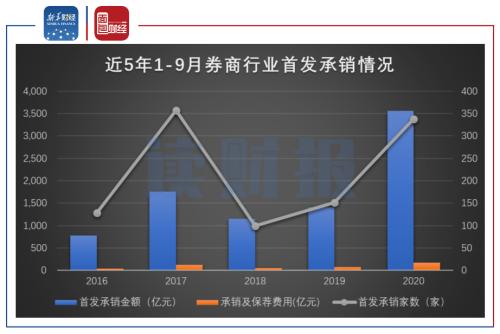

券商前9月首发承销规模同比增长1.5倍

随着科创板制度建设持续完善以及创业板注册制改革提速,今年以来券商的首发承销业务出现明显增长。

Wind数据显示,截至2020年9月末,券商行业首发承销金额为3557.38亿元,较上年同期增加2155.97亿元,增幅为153.84%;总承销家数为338家,较上年同期增加186家;总承销及保荐费用合计达175.81亿元,较上年同期增加107.29亿元,增幅达156.59%。(注:“承销金额”和“承销费用”按照承销商实际配额统计,如果没有公布实际配额,则按照联席保荐机构数量做算术平均分配)

图3:近5年1-9月券商行业首发承销情况

从具体的券商来看,首发承销收入最高的是中信建投。截至9月末,该公司承销及保荐收入18.94亿元,占全市场的10.85%,总承销家数为26家,服务的首发企业募集资金合计达668.62亿元。中信证券和中金公司紧随其后,承销及保荐收入分别为16.53亿元和16.15亿元,总承销家数分别为26家和25家,服务的首发企业募集资金分别为合计338亿元和合计402.72亿元。

以下为2020年1-9月首发承销及保荐收入超过3亿元的券商:

图4:部分券商2020年1-9月首发承销及保荐收入

数据显示,以上15家券商多为腰部以上券商。截至9月末,以上15家券商合计实现承销及保荐收入135.80亿元,占全市场的77.8%;首发承销家数合计为235家,占全市场的69.53%;服务的首发企业募集资金合计为2776.61亿元,占全市场的78.05%。总体来看,今年以来在首发承销业务上,头部券商的优势较为明显,行业集中度较高。