无法复制Ancestry模式 国内消费基因检测公司面临增长困境

Ancestry的总估值超过了60亿美元。

1、上一轮消费基因检测公司的问题在哪里?

2、基因检测技术成本在下降吗?

3、国内消费基因检测新的商业化场景是什么?

近日,一位北美的社交媒体博主在她的vlog中分享道:“我的基因检测报告显示,我的身体对抗自由基(人体氧化反应中产生的有害化合物)的能力很弱,未来我不得不调整作息,坚持不熬夜来延缓衰老。”

她在自己常去的健身房接触到此款基因检测产品,而检测结果能够帮助她针对身体的特点对症下药,改善健康,“虽然价格偏高,但非常值得”。

在欧美国家,类似的消费基因产品的用户群初具规模,服务内容包括祖源分析和健康分析两个主要方向。例如全球最大的DNA服务商Ancestry对1800万人进行了基因分型。截止2019年5月,Ancestry累计销售了1500万个人类DNA检测试剂盒,产品围绕族谱和家谱溯源检测。同年,它上线了基于家族基因而改善健康问题的产品Ancestry Healthy。

今年8月,黑石集团(BX.US)花费47亿美元收购基因族谱网站Ancestry的75%股权,另外25%股权由新加坡政府投资公司(GIC)持有。Ancestry的总估值超过了60亿美元,估值是3年前的两倍。

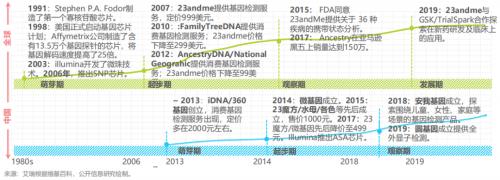

2017年起,全球DTC基因检测市场开始快速增长。虽然中国几家主打消费基因检测的公司在2018年间获得了集中的融资,也开始在营销端发力,但很难让人找到一款印象深刻的产品。

除了成立较早的23魔方外,其余企业在2019年融资阶段多为A轮。据2018年的报道,国内最大的消费基因检测公司23魔方完成了15万例基因检测服务,它在当年获得了同赛道最高融资额2.345亿元。

国内服务商的基因检测数据量大不及海外公司,然而,检测规模很大程度影响着公司的商业化价值。

来源:艾瑞咨询

消费基因检测的泡沫

本文所讨论的消费基因检测(DTC基因检测)也就是直接向消费者提供产品、检测报告的服务,很多产品以少量唾液或全血为样本进行检测。在我国,它与诊断基因检测的界限在于诊断级别的检测受国家药监局监管,有资质的产品可获得药监局批文。DTC基因检测却没有严格的法规或行业标准,可以说,发展并不成熟。

23魔方的发展路线可简单归为互联网平台模式,但其产品对内容营销要求很高。23魔方通过纯线上渠道销售:包括自建的官网、微信公众号和APP,以及淘宝、京东两大外部电商渠道。

23魔方创始人周坤曾表示,为了做早期的营销,23魔方团队尝试了广告投放、大型PR活动以及与渠道合作,但效果甚微,而能成功获客、达到市场教育目的的是内容电商、内容运营、官网介绍和微信公众号的优质科普文章。

浏览DTC基因检测产品后,我们会发现,由于产品都在互联网上销售,真正在意身体健康问题的中老年人群无法关注到产品信息;而虽然带有娱乐属性的“特质测试”类产品会受到年轻人的喜爱,但价格在几百元至千元左右,对应人群的复购率低,产品方也无法用持续丰富的内容去运营产品、增强用户的黏性。更重要的是,产品很难实现用户数量的有机增长——存量用户和增量之间的联系较弱,这与Ancestry社交网络的增长模式有较大差距。

为了争夺市场份额,2017年基因检测服务商之间还开始了价格战。但低价无法解决存量用户的维护难题,因此DTC基因检测服务按照原本的策略只能靠不断融资而存活。

可以说,对于消费基因检测服务商来说,目前最大的困境是增长瓶颈。

消费基因市场的教育成本高于其他大众的互联网产品,但往往没有足够多的消费者认同检测的价值;第二,检测结果中的“概率”类解释不能为用户关心的问题给出精准的指导,会影响用户购买决策。除了价格以外,到底要销售什么样的产品,影响了他们能否改变困境。

与美国一样,除了针对健康领域(生理、心理)的检测,DTC基因检测商还做了祖源分析的产品。23魔方将自己对标Ancestry,要成为中国的祖源分析平台。Ancestry每年的10亿美元的收入中,8亿美元来自于祖源分析会员的订阅收费。而祖源分析的价值在于已做过基因检测的用户群加上在为这些用户做祖源分析时可以判断出的与他们有相同祖源的潜在触达用户,后者的数量可能更加庞大。这样形成的祖源社交平台会向其他互联网平台一样具有商业价值。

但放到中国,是否有有效手段追溯祖源(历史太久)、祖源的产品是否符合中国人的需求都是有争议的。而对想要走互联网平台路径的DTC消费基因检测商来说,用户数量基础仍是绕不开的关口。

消费基因检测的核心价值:数据

消费基因检测的一层泡沫“破灭”了,但检测的价值却值得探讨。基因信息在大众健康层面仍能做很多事。检测产品也在深度变化。

首先,除去价格战的因素,产品会降价吗?未必。价格是多因素平衡的结果。DTC基因检测产品的终端价格与技术成本相关,又不仅仅取决于技术平台成本,还取决于市场发展程度、客户的教育程度、获客成本等其他因素。

在业内人士看来,获客成本与技术成本有着潜在此消彼长的联系。一方面,高通量测序突破了摩尔定律,使基因数据获取的成本随规模化程度扩大而下降,但这也不意味着基因检测行业成本的下降,因为另一方面,基因数据的存储与分析成本在快速上升。

基因信息规模越大,存储载体、能耗也在增大,对分析能力的要求越高。这也从侧面验证了消费基因检测能创造高价值的环节不在于其产品提供的报告结果,而在于对基因数据的存储力和深度分析能力。

基因检测服务商通过获得用户的生物学样本可获得用户全部基因位点的信息。

目前我们对基因信息的挖掘远未成熟,因而基因信息是取之不尽用之不竭的资源。但由于伦理、法规的约束,这些资源还无法被日常商业化。

DTC基因检测服务商所获得的基因信息对药厂、美容药妆公司便具有了价值,因为这些数据节省了药厂的测序成本,可帮助药厂研发出针对某一大基数患者研究靶向药物,美容药妆领域同理。

美国的检测商已开始与药厂联手,这是消费基因信息商业化的一个成功的方向。例如,23andme将海量数据(行情603138,诊股)提炼打包,与葛兰史素克(GSK.US)合作,展开帕金森领域的研发,选取所需样本数据或定向邀约用户,提高科研效率。

这与美国DTC基因服务商起步较早,并且美国市场教育更加完善,可贡献较大数据量、基因产品的运营、渠道水平更丰富、更发达等因素都不无关系。

相比之下,我国同领域企业仍有较大差距。

据艾瑞咨询《2019年消费基因检测行业白皮书》(下称《白皮书》)总结,与海外消费基因产业链相比,我国在下游线上基因垂直评价平台、第三方数据解读以及B端合作应用三个环节存在缺失。

从虚无缥缈到切实诊断

然而,向B端销售并不是唯一的答案。上文可见,基因检测理论上有应用场景,但不是靠持续融资来维持应用。在医疗健康方向上,基因信息对医学精准诊断有重要意义。当然,这也就要求检测产品逐渐“去娱乐化”。

要明确的是,诊断中的基因检测关注的只有几个跟疾病相关基因的突变规则,指向明确的因果关系。而消费基因检测使用的是全基因组的扫描,基因组的科学价值一直是有待发掘的。

我们从聚焦心理学分析领域基因检测产品的各色基因了解到,心理行为并非由个别基因决定,例如抑郁症是几百个基因相互作用的结果,算法会更加复杂。

近日,Third Bridge高临咨询在专家访谈中发现,多位受访的消费医疗资深从业者表示,基因检测产品最初是测未来或某种疾病,通过人的遗传基因看患某种疾病的可能性有多大,现在已经转变成为了更偏预防的产品,通过检测人体一些脱落细胞、体内的血液或者口腔黏膜细胞目前的状态,来判断体内有肿瘤概率。当为诊断服务的基因检测变成了体检的补充,这就不一样了,它就值得客户每年去查,发现问题后可以得到确切的疾病诊断结果,而不是像以前一样的模糊的预测。未来这个市场具备成长性,但市场还需被教育。

用户完成常规体检后,若发现有些健康筛查指标超标,会依照体检报告去医院做深度检测,诊断是经法规批准的更可靠的手段。

从筛查或风险评估到医院的诊断则完成了体检渠道的闭环。这些都使得消费基因检测参与到诊断环节后,它的定价获得更高的大众认可度。在合适人群(如中老年群体)的公司福利体检范围之外,基因检测还有很多产品空间。

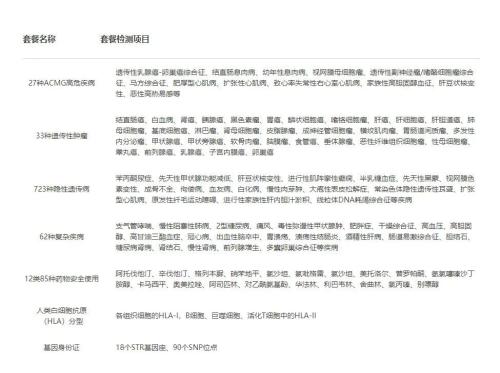

美年大健康(002044.SZ)旗下美因基因套餐项目(来源:公司官网)

不过,获客与用户粘性仍然是很难解决的问题。据艾瑞《白皮书》的样本数据,被调查者中使用DTC基因检测产品的两大用户群是“奋斗年轻派”(30岁以下收入中等偏高的白领)和“健康养娃族”(31-40岁之间家有儿女的父母,女性居多,收入中等偏高)。而“健康”和“变美”是消费者使用产品的两大初衷。

所以,若以上文的“辅助于诊断”的思路去看DTC基因检测的商业化,以上样本折射的现象再次验证了在国内市场过去消费基因检测目标客户的定位“错位”:现有客户偏年轻化,商业化局限较大。消费基因检测的运营、渠道应更有效覆盖到疾病风险更大、更关注健康的人群。