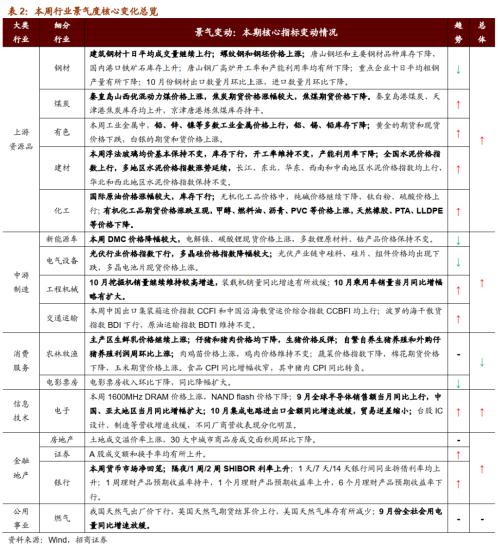

行业景气观察:挖掘机销量维持较高增速 原油价格回升

TMT方面,9月全球半导体销售额同比上行,亚太地区半导体销售额同比增幅扩大;10月份集成电路进出口金额同比增速放缓。中游制造方面,DMC价格降幅较大,电解镍、碳酸锂现货价格上涨;光伏行业价格指数下降;10月挖掘机销量继续维持较高增速。消费需求方面,生猪价格反弹,养殖利润上涨,10月猪肉CPI同比转负。资源品方面,钢材成交量上行,钢坯库存下降;玻璃价格基本保持不变,多地水泥价格普遍上行;原油价格涨幅较大;有机化工品期货价格分化,甲醇、燃料油、PVC价格上涨。土地成交溢价率上涨。

核心观点

·【本周关注】三季度以来,家电行业出口增速快速提升,根据海关数据显示7、8、9三个月家用电器出口同比增速分别达到40.8%、42.1%和41.5%。从家电的出口目的地来看,美国是我国家电第一大出口国,占比约24%。美国、日本等主要出口目的国消费的复苏和产业链的转移是推动我国家电行业出口订单大量增加的重要原因。后续来看,销售旺季到来叠加海外消费的复苏,家电的景气行情仍然有支撑。

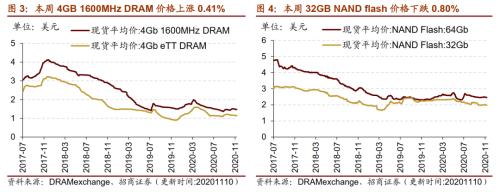

·【信息技术】本周存储器1600MHz DRAM价格上涨,NAND flash价格下降。9月全球半导体销售额当月同比上行,亚太、中国地区半导体销售额同比增幅扩大。10月集成电路进出口金额同比增速放缓,贸易逆差缩小。台股IC设计、制造等营收增速放缓,不同厂商营收表现有所分化。

·【中游制造】本周DMC降幅较大,电解镍、碳酸锂现货价格上涨,多数锂原材料、钴产品价格保持不变。光伏行业综合价格指数小幅下行,多晶硅价格指数降幅较大;光伏产业链中多晶电池片现货价格上涨。10月挖掘机销量继续维持较高增速,装载机销量当月同比增速放缓;10月乘用车销量当月同比增幅略有扩大。CCFI指数上行,BDI指数下行。

·【消费需求】主产区生鲜乳价格继续小幅上涨,仔猪和猪肉价格均继续下降,生猪价格反弹,自繁自养生猪养殖和外购仔猪养殖利润出现回升。在肉鸡养殖方面,肉鸡苗价格涨幅较大,鸡肉价格维持不变。蔬菜价格指数下降,棉花期货价格下行,玉米期货价格上行。电影票房收入环比下降,同比降幅扩大。白卡纸价格指数和出厂价的环比均上涨。

·【资源品】建材成交量继续上行,螺纹钢和钢坯价格上涨,唐山钢坯和主要钢材品种库存下降,国内港口铁矿石库存上升;唐山钢厂高炉开工率和产能利用率均有所下降。重点企业十日平均粗钢产量有所下降。秦皇岛山西优混动力煤价格上涨,焦炭期货价格涨幅较大,焦煤期货价格下降。水泥价格普遍上行。原油价格涨幅较大,库存下行。有机化工品甲醇、燃料油、沥青、PVC等价格上涨,天然橡胶、PTA、LLDPE等价格下降。黄金价格下跌,白银价格上涨。铅、锌、镍等多数工业金属价格上行,铝、锡、铅库存下降。

·【金融地产】本周货币市场净回笼,隔夜/1周/2周SHIBOR利率上行。土地成交溢价率上涨,30大中城市商品房成交面积周环比下降。

·【公用事业】我国天然气出厂价略有下行;9月份全社会用电量同比增速放缓。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:宅经济带来家电需求释放

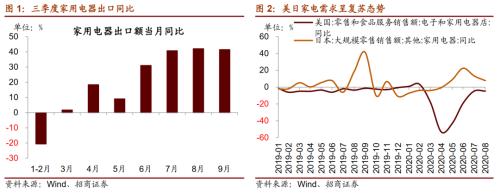

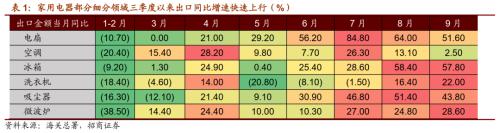

三季度以来,家电行业出口增速快速提升,根据海关数据显示7、8、9三个月家用电器出口同比增速分别达到40.8%、42.1%和41.5%。从具体品类来看,大家电领域的冰箱8月份和9月份的出口增速较大幅度提升至50%以上,小家电领域的吸尘器7、8、9三个月的增速分别达到46.8%、51.4%和43.8%,空气净化器从六月份开始连续三个月同比增幅超过150%,增速尤为领先。此外电风扇、洗衣机、微波炉等三季度以来增速也有较大幅度提升。

美日等主要出口目的地消费复苏,提升对家电等产品的需求。从家电的出口目的地来看,美国是我国家电第一大出口国,占比约24%,其次日本占比大约8%,荷兰,德国等占比约为3%。上半年受疫情影响,美国家电等消费低迷,4月、5月、6月电子和家电零售同比降幅分别达到53.22%、42.98%、19.12%,进入三季度消费需求开始明显改善,尤其宅经济催生小家电领域需求大幅提升。7月份美国电子和家用电器销售额同比降幅收窄至4.71%。此外,日本家用电器销售额5月份开始转正,6月份同比增速达到22.44%。美国、日本等核心经济体消费的复苏,是推动我国家电行业出口订单大量增加的重要原因。阿里巴巴天猫国际网站数据显示,三季度家电行业累计交易额同比增长200%,部分小家电如空气净化器、面部护理等同比增幅均超过200%。

产业链向国内转移也是驱动小家电出口景气的重要原因。海外疫情尚未好转,我国是为数不多的拥有完整产业链,并且基本全面复工复产的国家。在海外供给受限的背景下,我国成为替代首选。广东飞鱼集团相关负责人表示,今年出口增长超过600%,整个工厂都在满负荷运转,部分生产空气净化器、杀菌除臭机的企业表示5.6月份订单比较多,10月份海外爆发第二波疫情后,订单又开始大幅增上。

后续来看,销售旺季到来叠加海外消费的复苏,小家电的海外需求仍然有支撑。一般四季度是传统的销售旺季,在上半年消费需求被压制的背景下,家电等消费需求预计将继续释放。同时从近期美国的消费数据来看,美国消费复苏趋势明显,4月份受疫情影响,美国电子和家用电器零售额同比出现大幅下滑,进入三季度家电销售明显回暖;日本家电销售在5月份开始保持较高增速。美日等国家家电的确定性复苏,有望维持四季度及明年一季度小家电的出口景气行情。

2、行业景气度核心变化总览

02

信息技术产业

1、本周1600MHz DRAM价格上涨,NAND flash价格下降

本周1600Mhz DRAM价格上涨,NAND flash存储器价格下降。截至11月10日,4GB 1600MHz DRAM价格周环比上涨0.41%至1.48美元,4GB eTT DRAM价格周环比下降0.69%至1.145美元。32GB NAND flash价格周环比下跌0.80%至1.985美元,64GB NAND flash价格周环比下跌0.44%至2.461美元。

2、9月全球半导体销售额当月同比上行

9月全球半导体销售额同比上行,亚太地区半导体销售额同比增幅扩大,中国半导体销售额同比增幅扩大显著,欧洲地区半导体销售额同比降幅收窄,美洲地区半导体销售额同比增幅收窄,日本地区半导体销售额同比降幅扩大。根据美国半导体产业协会统计数据,9月全球半导体当月销售额为378.7亿美元,同比上行5.8%,增幅较8月份扩大0.9个百分点。从细分地区来看,美洲半导体销售额为80.9亿美元,同比增长20.1%,较8月涨幅收窄3.5个百分点;中国地区半导体销售额为134.5亿美元,同比增长6.5%;亚太地区半导体销售额为236.8亿美元,同比增长5.1%;日本半导体销售额为30.7亿美元,同比下降1.8%;欧洲地区半导体销售额为30.3亿美元,较去年同期下滑9.8%,跌幅较上月扩大0.3个百分点。

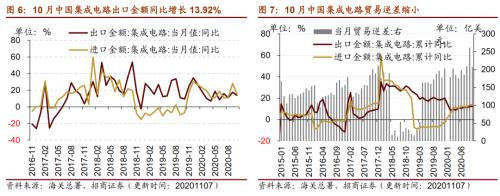

3、10月集成电路进出口金额当月同比增速放缓

10月份集成电路进出口金额当月同比增速放缓,贸易逆差缩小。根据海关总署统计数据,10月份我国集成电路进口金额当月值为313.65亿美元,同比增长15.81%,较9月份增幅收窄12.41个百分点,1-10月进口金额累计同比增速为14%,增幅略有扩大;10月份我国集成电路出口金额当月值为106.14亿美元,同比增长13.92%,较9月份当月同比增幅收窄3.68个百分点,1-10月累计同比增速为12.4%。10月份我国集成电路贸易逆差为207.51亿美元,当月同比增长16.81%,较上月增幅收窄16.47个百分点。

4、台股IC设计、制造等营收增速放缓

近日台股电子公布10月营收情况,IC设计、制造等厂商同比营收上行,但增幅有所缩小,硅片、镜头等厂商营收同比上行,增幅扩大,被动元件厂商营收增速继续保持高位。IC设计领域,联咏10月份营收当月同比增长34.3%,增幅较9月缩小7.74个百分点;IC制造领域联电、世界10月份营收当月同比增长分别为4.77%、15.95%;存储器厂商南科当月营收同比增幅缩小,旺宏当月营收同比由负转正为4.79%;被动元件厂商国巨10月份当月同比继续保持高位增长,并且增幅继续扩大,奇力新10月份同比增速放缓;镜头厂商玉晶光10月同比增速由负转正,亚洲光学增幅扩大;面板、LED厂商群创当月同比增速放缓。

03

中游制造业

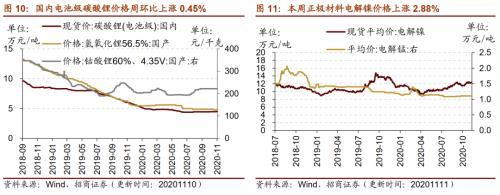

1、本周DMC价格降幅较大,电解镍现货价格上涨

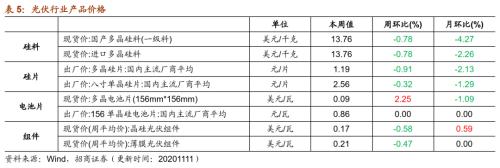

本周DMC价格降幅较大,电解镍、碳酸锂现货价格上涨,多数锂原材料、钴产品价格保持不变。在电解液方面,截至11月10日,六氟磷酸锂价格维持在9.15万元/吨,电解液溶剂DMC价格周环比下降16.67%至10000.00元/吨,月环比下降31.03%;在正极材料方面,截至11月11日,电解镍现货均价周环比上涨2.88%至125000.0元/吨;电解锰市场平均价格维持在11100.0元/吨。在锂原材料方面,截至11月10日,电池级碳酸锂现货价格上涨0.45%至45000.0元/吨;国产56.5%氢氧化锂价格维持在48000.0元/吨;国产60%钴酸锂价格维持在222.0元/千克;电解液锰酸锂价格维持在2.90万元/吨;电解液磷酸铁锂价格维持在4.00万元/吨;三元材料价格维持在118.0元/千克。在钴产品方面,截至11月11日,钴粉价格维持在289元/千克,电解钴价格维持在268500元/吨;氧化钴价格维持在207.0元/千克;四氧化三钴价格维持在210.0元/千克。

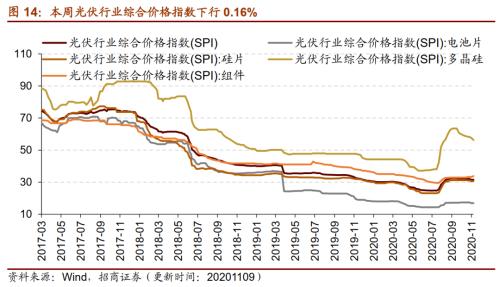

2、光伏行业价格指数下行,多晶电池片现货价格上涨

本周光伏行业综合价格指数略有下降,多晶硅价格指数降幅较大。截至11月9日,光伏行业综合价格指数较上周下行0.16%至31.53,多晶硅价格指数下行2.15%至56.35,电池片价格指数维持在16.93,硅片价格指数维持在30.67,组件价格指数上行1.5%至33.77。

本周光伏产业链中硅料、硅片、组件价格均出现下跌,多晶电池片现货价格上涨。在硅料方面,截至11月9日,国产多晶硅料与进口多晶硅料价格均为13.76美元/千克,较上周下降0.78%;在硅片方面,截至11月11日,国内主流厂商多晶硅片平均出厂价为1.19元/片,周环比下跌0.91%;国内主流厂商八寸单晶硅片平均出场价为2.56元/片,较上周下跌0.32%。在电池片方面,截至11月9日,156多晶电池片现货价周环比上行2.25%至0.09美元/瓦,截至11月10日,国内主流厂商156单晶硅电池片出厂价维持在0.86元/瓦;在组件方面,截至11月4日,晶硅光伏组件价格为0.17美元/瓦,周环比下跌0.58%;薄膜光伏组件价格为0.21美元/瓦,周环比下跌0.47%。

3、10月挖掘机销量继续维持较高增速,装载机销量增速有所放缓

10月挖掘机销量继续维持较高增速,装载机销量同比增速有所放缓。根据中国工程机械工业协会数据,10月主要企业挖掘机销量为27331台,同比增长60.5%,较9月份同比增速有所放缓,但继续维持在较高水平,1-10月挖掘机累计销量263839台,累计同比增长34.5%。

10月主要企业装载机销量为10574台,同比增长10.8%;3吨及以上装载机销量9777台,同比增长9.78%。1-10月各类装载机累计销量109028台,累计同比增长5.59%,其中3吨及3吨以上装载机累计销量102354台,累计同比增长5.76%,增幅较1-9月份扩大0.41个百分点。

4、10月乘用车销量当月同比增幅略有扩大

10月乘用车销量当月同比增幅略有扩大。10月国内乘用车市场批发销量为207.2万辆,当月同比增长8.7%,较上月增幅扩大0.68个百分点,环比微增0.1%。1-10月累计批发销量为1518.7万辆,同比下降10.1%。

5、CCFI指数上行,BDI指数下行

本周中国出口集装箱运价指数CCFI和中国沿海散货运价综合指数CCBFI均上行。在国内航运方面,截至11月6日,中国出口集装箱运价综合指数CCFI上行3.4%至1110.7点;中国沿海散货运价综合指数CCBFI上行3.08%至1082.1点。本周波罗的海干散货指数BDI下行,原油运输指数BDTI维持不变。在国际航运方面,截至11月10日,波罗的海干散货指数BDI为1200.0点,周环比下行4.99%;原油运输指数BDTI维持在405.0点。

04

消费需求景气观察

1、乳制品价格继续上涨

主产区生鲜乳价格继续上涨。截至11月4日,主产区生鲜乳价格报4.00元/公斤,较上周增长0.50%,较去年同期继续上涨4.71%。

2、生猪价格有所反弹,养殖利润回升

本周生猪价格有所回升,仔猪和猪肉价格继续下降,生猪养殖利润反弹。根据国家发改委数据,截至11月06日,22个省市仔猪平均价格90.48元/千克,周环比下降3.60%,22个省市平均生猪价格29.71元/千克,周环比上涨2.95%;22个省市平均猪肉价格44.95元/千克,周环比下降3.91%。在生猪养殖利润方面,本周自繁自养生猪养殖和外购仔猪养殖利润周环比上涨。截至11月06日,自繁自养生猪养殖利润为1639.08元/头,周环比上涨3.58%;外购仔猪养殖利润为194.79元/头,周环比上涨21.68%。

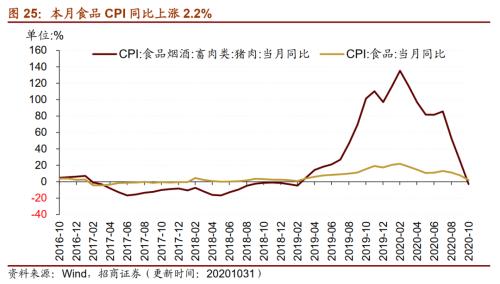

10月食品CPI同比增幅收窄,其中猪肉CPI同比转负。10月食品CPI同比上涨2.2%,增幅较9月份收窄5.7个百分点,猪肉CPI同比为-2.8%。

在肉鸡养殖方面,肉鸡苗价格涨幅较大,鸡肉价格维持不变。截至11月06日,主产区肉鸡苗平均价格为1.52元/羽,周环比上涨20.63%;截至11月04日,36个城市平均鸡肉零售价格维持在12.74元/500克。

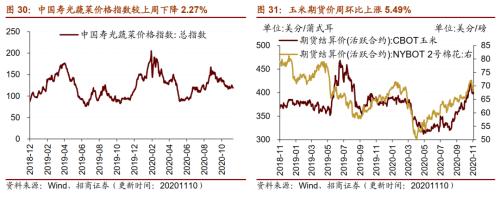

蔬菜价格指数下降,棉花期货价格下降,玉米期货价格上涨。截至11月10日,中国寿光蔬菜价格指数为118.96,较上周下降2.27%;截至11月10日棉花期货结算价格为69.85美分/磅,较上周下降0.56%;玉米期货结算价格为423.00美分/蒲式耳,周环比上涨5.49%。

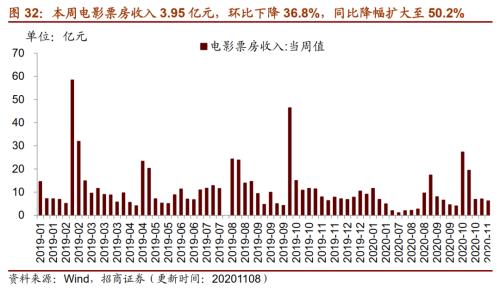

3、电影票房收入环比下行

本周电影票房收入环比下降,同比降幅扩大。截至11月08日,本周电影票房收入3.95亿元,周环比下降36.8%,同比降幅扩大至50.2%;观影人数1112万人,周环比减少35.8%,同比降幅扩大至51.6%;电影上映228万场,环比下降0.4%。

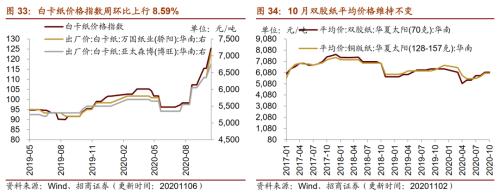

4、白卡纸价格指数环比上涨

本周白卡纸价格指数和出厂价的环比均上涨。截至11月06日,白卡纸价格指数为125.33,周环比上涨8.59%;万国纸业的白卡纸出厂价7110元/吨,周环比上涨11.97%;亚太森博的白卡纸出厂价为6750元/吨,周环比上涨6.30%。

10月文化用纸价格维持在9月份水平,同比有所下降。10月华夏太阳(华南)双胶纸平均价为6100.0元/吨,与上月持平,同比下降4.69%;华夏太阳(华南)铜版纸平均价为6025.0元/吨,与上月持平,同比下降4.74%。

05

资源品高频跟踪

1、螺纹钢和钢坯价格上涨,钢坯库存继续下降

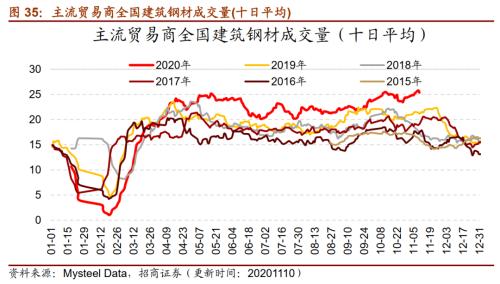

建筑钢材十日平均成交量继续上行。根据Mysteel Data,11月10日主流贸易商全国建筑钢材成交量为19.96万吨。从过去十日移动均值情况来看,截至11月10日,主流贸易商全国建筑钢材成交量十日均值为25.36万吨,十日均值周环比增长1.97%,目前钢材成交量显著高于过去几年同期水平。

本周螺纹钢和钢坯价格上涨;唐山钢坯和主要钢材品种库存下降,国内港口铁矿石库存上升;唐山钢厂高炉开工率和产能利用率均有所下降。价格方面,截至11月10日,螺纹钢价格为3596.00元/吨,周环比上行3.10%;截至11月11日,钢坯价格4127.00元/吨,周环比上涨5.39%。库存方面,截至11月05日,国内港口铁矿石库存量为12813万吨,周环比上涨0.38%;唐山钢坯库存量为33.25万吨,周环比下降3.03%;截至11月06日,主要钢材品种库存下行6.04%至1231.37万吨。产能利用率方面,截至11月06日,全国高炉开工率67.13%,周环比下降0.69个百分点;唐山钢厂高炉开工率76.98%,周环比下降4.77个百分点;唐山钢厂产能利用率84.41%,周环比下降2.76个百分点。

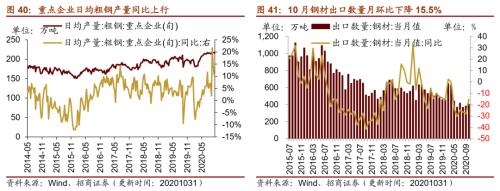

重点企业十日平均粗钢产量有所下降。截至10月31日,重点企业日均粗钢产量为215.66万吨/天,同比上升9.58%,旬环比下降0.77%。

10月份钢材出口数量月环比上涨,进口数量月环比下降。10月份钢材出口数量为403.9万吨,月环比上涨5.46%,同比下降15.50%,降幅有所收窄;进口数量为193.2万吨,月环比下降32.92%,同比上升87.57%,增速放缓。

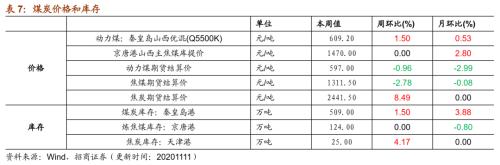

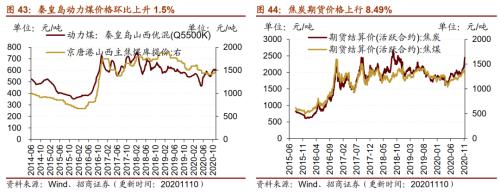

2、动力煤期货价格下降,天津港(行情600717,诊股)焦炭库存上升

价格方面,秦皇岛山西优混动力煤价格上涨,焦炭期货价格涨幅较大,焦煤期货价格下降。截至11月10日,秦皇岛山西混优动力煤价格报609.20元/吨,周环比上涨1.50%;京唐港山西主焦煤库提价报1470元/吨,与上周持平。截至11月10日,动力煤期货结算价为597元/吨,周环比下降0.96%;焦炭期货结算价收于2441.5元/吨,周环比上行8.49%;焦煤期货结算价收于1311.5元/吨,周环比下降2.78%。

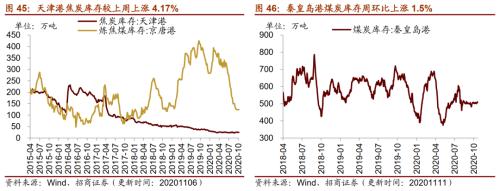

库存方面,本周秦皇岛港煤炭库存和天津港焦炭库存均上升。截至11月11日,秦皇岛港煤炭库存较上周上涨1.50%至509万吨;截至11月06日,京唐港炼焦煤库存为124万吨,与上周持平;天津港焦炭库存报25万吨,较上周上涨4.17%。

3、玻璃均价保持不变,水泥价格涨势延续

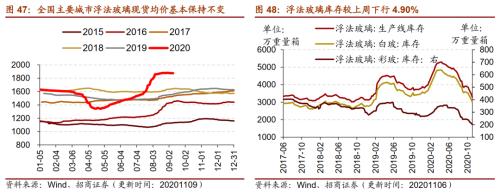

本周浮法玻璃均价保持不变,库存下降,开工率维持不变,产能利用率下降。在价格方面,截至11月9日,全国主要城市浮法玻璃现货均价维持在1882.10元/吨。库存方面,截至11月6日,浮法玻璃生产线库存较上周下行4.90%至3297万重量箱;白玻璃库存较上周下行4.89%至3012万重量箱;彩玻璃库存较上周下行5.19%至201万重量箱。在生产端,截至11月6日,浮法玻璃生产线开工率维持在63.28%,产能利用率较上周下降0.21个百分点至67.72%。

水泥价格方面,本周全国水泥价格指数上行,多地区水泥价格指数涨势延续。长江、东北、华东、西南和中南地区水泥价格指数均上行,华北和西北地区水泥价格指数保持不变。截至11月10日,全国水泥价格指数为152.56点,较11月3日上行0.57%;长江地区水泥价格指数较上周上行1.00%至164.06点;东北地区水泥价格指数为123.56点,周环比上行1.80%;华东地区水泥价格指数为163.82点,周环比上行0.45%;西南地区水泥价格指数较上周上行0.28%至124.21点;中南地区水泥价格指数为159.48点,周环比上行1.28%;华北地区水泥价格指数维持在143.84点;西北地区水泥价格指数维持在140.48点。

4、国际原油价格涨幅较大,化工品价格涨跌互现

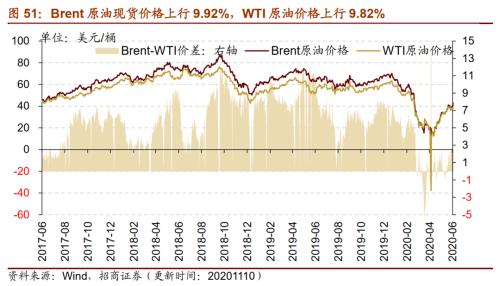

国际原油价格大幅上涨,库存下行。截至11月10日,Brent原油现货价格上行9.92%至41.88美元/桶,WTI原油价格上行9.82%至41.36美元/桶。在供给方面,截至11月6日,美国钻机数量当周值为300部,较上周增加4部;截至10月30日,全美商业原油库存量周环比下行1.62%至4.84亿桶。

无机化工品价格中,纯碱价格继续下降,钛白粉价格继续上行。截至11月8日,醋酸市场均价2749.0元/吨,较上周上行1.85%。截至11月10日,纯碱期货结算价较11月3日跌4.02%至1528.0元/吨;钛白粉价格涨2.11%至14500.0元/吨。截至10月31日,硫酸全国市场价格相比10月20日涨1.93%至190.0元/吨。

有机化工品期货价格涨跌互现,甲醇、燃料油、沥青、PVC等价格上涨,天然橡胶、PTA、LLDPE等价格下降。截至11月10日,甲醇期货结算价2118.0元/吨,周环比上行3.52%;燃料油期货结算价1794.0元/吨,周环比上行5.90%;PVC期货结算价涨0.70%至7175.0元/吨;天然橡胶期货结算价下行7.43%至14135.0元/吨;PTA期货结算价3302.0元/吨,周环比下行2.31%;LLDPE期货结算价格下行1.34%至7370元/吨。

截至11月11日,纯苯价格周环比上涨2.66%至3855.56元/吨;二甲苯价格周环比上涨2.99%至3450.00元/吨;苯乙烯价格周环比上行8.13%至8190.91元/吨;二乙二醇价格报3783.33元/吨,较上周上涨5.09%;辛醇价格周环比增长4.62%至7607.14元/吨;DOP价格周环比上涨5.17%至8130.00元/吨;甲醇价格周环比上涨5.92%至2012.50元/吨。聚酯切片价格周环比下跌0.74%至4800.00元/吨;涤纶短纤价格周环比下降2.11%至5787.0元/吨。

5、多数工业金属价格上行,库存下降

本周工业金属中,铅、锌、镍等多数工业金属价格上行,铝、锡、铅库存下降。截至11月11日,长江有色市场铜平均价收于52010.0元/吨,周环比上涨0.39%;铝价格周涨1.79%至15360.0元/吨;锌价格周涨2.40%至20940.0元/吨;镍价格周环比上涨2.40%至121500.0元/吨。库存方面,截至11月10日,铝库存较上周下行2.10%至1425450.0吨;铅库存本周下行6.72%至116225吨;锡库存下跌1.89%至4415.0吨;铜库存169575.0吨,较上周上行0.1%;锌库存221825.0吨,较上周上行1.45%;镍库存239292.0吨,较上周上行0.26%。

本周黄金的期货和现货价格下跌,白银的期货和现货价格上涨。截至11月10日,伦敦黄金现货价格为1878.70美元/盎司,周跌1.55%;伦敦白银现货价格收于24.20美元/盎司,较上周上行0.10%。截至11月10日,COMEX黄金期货收盘价报1876.00美元/盎司,较上周下跌1.81%;COMEX白银期货收盘价上行0.04%至24.30美元/盎司。

06

金融与地产行业

1、货币市场本周净回笼,SHIBOR隔夜利率上涨

本周货币市场净回笼,隔夜/1周/2周SHIBOR利率上涨。截至11月11日,隔夜SHIBOR利率周环比上涨87bp至2.31%,1周SHIBOR上涨21bp至2.31%,2周SHIBOR上涨47bp至2.58%。截至11月10日,1天银行间同业拆借利率周环比上涨47bp至2.39%,7天银行间同业拆借利率上涨14bp至2.59%,14天银行间同业拆借利率上涨18bp至2.59%。在货币市场方面,截至11月06日,上周货币市场投放3200亿元,货币市场回笼5100亿元,货币市场净回笼1900亿元。在汇率方面,截至11月11日,美元对人民币中间价下降0.07至6.607。

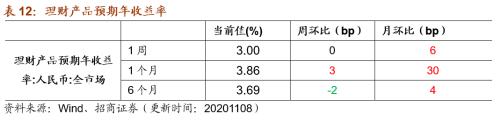

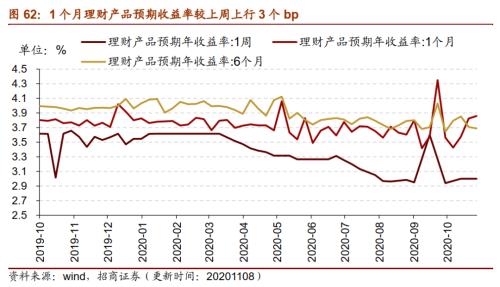

1周理财产品预期收益率持平,1个月理财产品预期收益率上行,6个月理财产品预期收益率下行。截至11月08日,1周理财产品预期收益率为3.00%,与上周持平;1个月理财产品预期收益率为3.86%,较上周上涨3个bp;6个月理财产品预期收益率为3.69%,较上周下降2个bp。

2、A股成交额和换手率均有所上升

A股成交额和换手率均有所上升。截至11月10日,上证A股换手率上升0.18个百分点至0.88%;沪深两市日总成交额上升,截至11月10日两市日成交总额为9502.51亿元人民币,较11月03日上升了25.09%。

在债券收益率方面,6个月/1年/3年期国债到期收益率均上行。截至11月10日,6个月国债到期收益率周环比上行1bp至2.77%,1年国债到期收益率上行5bp至2.78%,3年期国债到期收益率上行6bp至2.98%。5年期债券期限利差上行2bp至0.25%,10年期债券期限利差本周为0.44%,较上周下降1bp。1年期AAA债券信用利差为0.51%与上周持平,10年期AAA级债券信用利差下行10bp至1.00%。

3、土地成交溢价率周环比上涨,商品房成交面积周环比下降

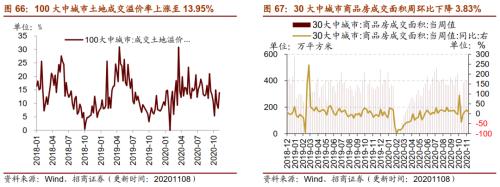

本周土地成交溢价率周环比上涨,土地成交数量周环比下降。截至11月08日,100大中城市土地成交溢价率上涨至13.95%,较上周上涨5.78个百分点;30大中城市商品房成交面积当周值为385.56万平方米,周环比下降3.83%。

07

公用事业

1、天然气出厂价略有下降

我国天然气出厂价略有下行,英国天然气期货结算价上行。截至11月10日,我国天然气出厂价报3739.0元/吨,周环比下行0.48%;英国天然气期货结算价收于39.53便士/色姆,周环比上行0.61%。

供给方面,截至11月6日,美国天然气钻机数量为71部,较上周减少1部;截至10月30日,美国48个州合计可用天然气库存39190.0亿立方英尺,周环比下降0.91%。

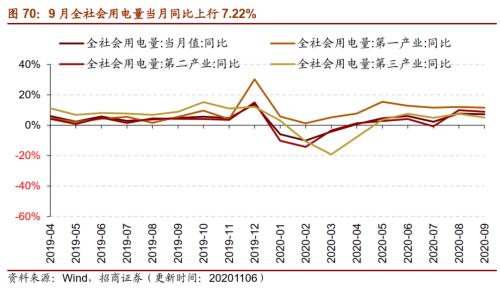

2、9月全社会用电量同比增幅收窄

9月份全社会用电量同比增速放缓。9月份,全社会用电量当月值6454亿千瓦时,当月同比增长7.22%,增速较上个月降低0.51个百分点。细分产业来看,第一产业当月用电量85.5亿千瓦时,同比增长11.55%;第二产业当月用电量4107.5亿千瓦时,同比增长8.64%;第三产业当月用电量1162.7亿千瓦时,同比增长5.13%,增速较上个月降低2.42个百分点。