微众银行被质疑:部分代理人薅小微企业羊毛?

微业贷的代理商已发展出等级分明的上下级,每级代理商均可获得贷款返佣。

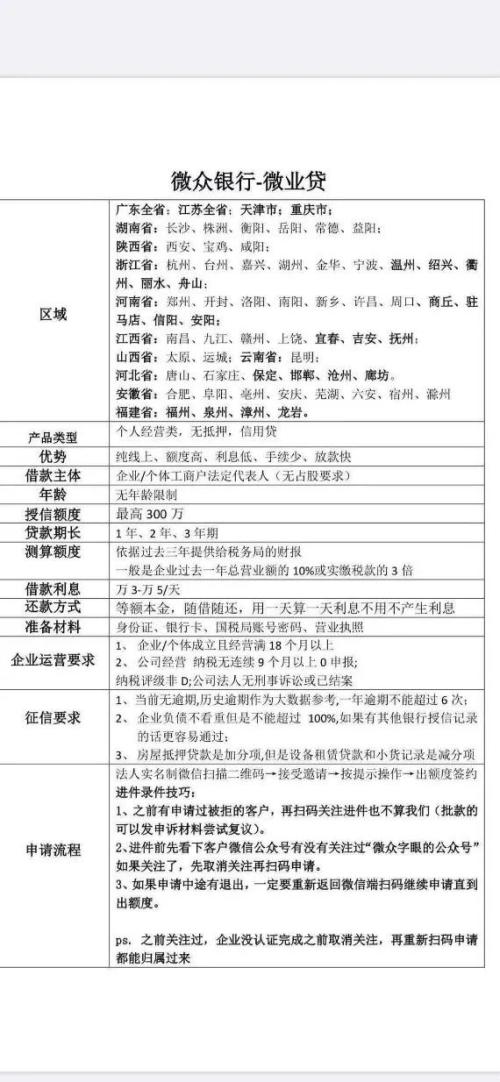

早在2017年,微众银行就推出了“微业贷”业务,专注提升小微企业贷款的可获得性,为小微企业的发展不断“输血”。 然而,伴随着业务的推广和规模的扩大,微众银行在业务推广方面采用了层层代理的机制。《每日财报》注意到,这一机制不仅为微众银行带来微业贷业务量的猛增,也成为代理们的致富之路。 但羊毛出在羊身上,微业贷业务对应的目标群体——小微企业便成了羊毛的贡献者。 微业贷背后的庞大代理体系 根据微众银行官网显示,微业贷是微众银行为广大中小微企业提供的线上流动资金贷款服务产品。客户从申请至提款全部在线完成,无需抵质押,额度立等可见,资金分钟到账,按日计息,随借随还,最高额度300万。 微业贷是国内第一个全线上、纯信用的企业流动资金贷款产品,根据公开数据显示,截至目前,微业贷业务已累计放款超3200亿元,已为超150万企业法人提供服务,较2019年11月末提升近87.5%,全国企业有贷户中,7%是微业贷的客户。 尽管微业贷的办理渠道是全线上的,然而其业务推广渠道却采用了传统的代理机制。虽然微业贷的官网并未像百度的相关服务那样展示自己的代理商信息,但若以“微业贷 代理”作为关键词进行搜索,显示百度贴吧有大量招微业贷代理的帖子,很多帖子宣称是招一级代理。 《每日财报》在按照招代理人相关帖子上所留下的联系方式,与其中三位不同的代理人加为微信好友,他们都很快通过了记者的好友申请。他们会在微信名称或微信介绍的地方显示微众银行的相关信息,并在朋友圈进行推广。他们的朋友圈大多是转发微众银行的正面传播稿件或微众银行领导人专访视频、客户获得贷款的截图及各种具有“洗脑”特效的传播内容,整体感觉与微商无异。 某微业贷二级代理微信朋友圈截图 作者以欲做下级代理的身份,就代理模式、收费标准、推广方式等问题与其中一个微业贷二级代理进行了详细沟通。 这位代理向《每日财报》表示,自己之前是做微业贷电销的人员,期间兼职做过微业贷,目前,已经全职做微业贷几个月的时间。通过各种推广,他已招募到100余人的下级代理团队(三级代理),其中每天都有单的三级代理有二、三十人,其余人可能偶尔有单,量不大。 刚开始沟通没几句,这位代理便迫不及待的将其独属的“内邀专用码”发给了作者,并介绍到,如果客户“出额度+开户”有千分之三的佣金(按额度金额计算),如果客户能提款有千分之四的佣金(按提款金额体现),且可当日将佣金结算给三级代理。 当作者问到,三级代理是否可以再招四级代理,其明确表示,微众银行只认可二级代理,如果三级代理可以招到四级代理也是可以的,但是只能使用二级代理的“内邀专用码”。其介绍到,要想拥有自己的“内邀专用码”则需在一级代理方开后台,且需要2万元的费用。 这位代理还介绍到,因为一级代理给自己是月结佣金,自己给三级代理是日结,所以需要自己准备一定的资金用来垫付给付三级代理的佣金。说到做这个的初衷,这位代理表示,虽然需要自己投资,但不用干活。 而提到小微企业的贷款金额,其表示,贷款额度是依靠大数据分析获得的,并没有明确的标准,不过一般的企业贷款额度在10万元之内。 综上所述,虽然微众银行只认可二级代理,但代理们实际已延伸至三级甚至更多层级。如果有三级或更多层级代理,是否面临违规,如果违规,微众银行是否该承担违规责任?对于这个灰色地带,微众银行是否有管控措施?还是默认态度? 层层代理下,到底有多少灰色数据 在与上述二级代理的沟通中,有一个点引起作者的重点关注,即“出额度+开户”就能有拿到佣金。“出额度+开户”在微业贷业务中意味着什么?这一部分的客户数据是否会核算到微业贷覆盖的客户数量中。另外,这一部分额度是否会体现在微业贷发放的贷款数据中? 微业贷官网显示,微业贷的官网显示,贷款年化率低至3.6%,而上述代理反馈,实际上这只是一个最低值而已,具体的利率还要看大数据对企业的综合评估,一般都会高于这个利率。从一位“叫我灰太狼”的网民在腾讯视频发布的微业贷代理视频介绍中显示,微业贷授信返佣价格按照授信金额进行调整,具体可参考下图。 从作者的了解来看,每个二级代理给三级代理的佣金不同,但不管是多少,都即意味着小微企业要为贷款付出更多的代价。所谓羊毛出在羊身上,无论是微业贷让利给中间代理商,还是代理商在微业贷官方利率上加价,无疑,被薅的都是小微企业。这是否违背了微业贷的初心? 最后,作者在进一步求证细节问题时,上述这位代理及其不耐烦,用很不友好的语气回复道,你到底做没做过啊,没做过就不要做了。如此素质的代理人群,是不是只是想不用干活就能发家致富?他们为微业贷及微众银行带来的是什么?到底是业绩的增长还是形象的损害?其中的得失恐怕还需要微众银行细细思量!