又一家企业债券违约 宁夏远高集团被列入观察名单

中证评级也认为远高集团已丧失偿债能力,下调了其级别至C并撤出观察名单。

最近的债券市场,可谓是一片血雨腥风,雷声不断。自11月10日永煤集团旗下债券“20永煤SCP003”毫无征兆地宣告违约以来,违约事件愈演愈烈,信用债市场遭受强烈冲击,一时间状况惨烈。

近日,宁夏远高实业集团有限公司(000635.SZ,下称“远高集团”)旗下“18远高01”发生实质性违约,主承销商华西证券(行情002926,诊股)已成立应急风险领导小组。

原远高集团董事长助理、总经理高远,其原实控人高红明之子,并未对市场给出回应。市场甚至传言称原实控人家族已失联,相关投资人已报警。

猝不及防的违约,犹如一根导火索,迅速引燃债券市场一场信用风暴,引发全市场的关注。

被列入观察名单 曾发生债务展期

“18远高01”(代码 155041)发行人为宁夏远高实业集团有限公司,主承销商为华西证券,发行总额为1.00亿元,票面利率7.5%,计息期限为 2018 年 11 月 22 日至 2020年 11 月 21 日,债项信用评级为AA,评级机构为大公国际资信评估有限公司(以下简称“大公国际”)。

其实“18远高01”违约早有端倪,这已经不是远高集团第一次违约,今年2月远高集团旗下2.5亿规模“19远高实业CP001”发生展期,具体为应于2020年2月27日到期偿付的短融19远高实业CP001通过召开持有人会议通过展期议案,到期日延期3个月变更为2020年5月27日(可提前兑付),最终历时12天于3月10日完成偿付。

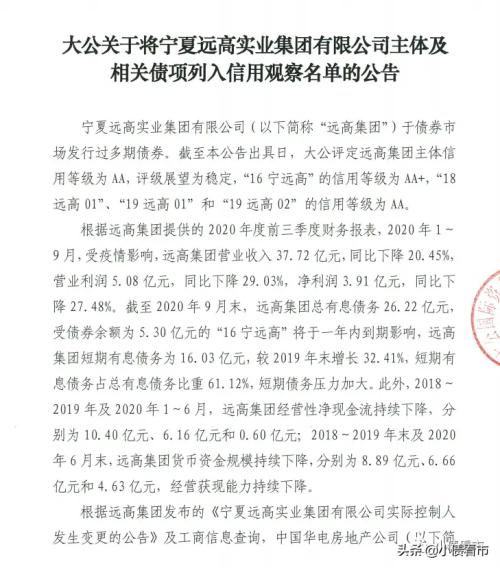

11月3日,大公国际公告称,维持宁夏远高实业集团有限公司(以下简称“远高集团”)主体信用等级AA,维持“16宁远高”的信用等级AA+,维持“18远高01”、“19远高01”和“19远高02”的信用等级AA,同时将其主体及上述债项列入信用观察名单。

11月12日,即远高集团公司债暂停竞价系统交易最后一个交易日,“18远高01”收盘价为93.49元,当日成交244.2万元,当日收盘跌幅4.59%,日内最大跌幅为8.09%。

有投资者对媒体表示,11月22日晚收到华西证券“18远高01”风险化解处置小组工作人员的通知,内容包括华西证券近日发现发行人或面临违约风险后,迅速成立应急风险领导小组督促发行人完成兑付。目前发行人违约的可能性极大,预计不能在11月23日完成兑付。

11月23日,华西证券作为主承销商的“18远高01”已违约。华西证券“18远高01”风险化解处置小组工作人员回应称:“正在跟交易所沟通,目前已违约”。

短期偿债风险较大 评级从AA下调至C

同花顺(行情300033,诊股)iFinD统计,除了“18远高01”之外,目前远高集团存续债券3只,存续规模10.3亿元,其中“16宁远高”于明年4月12日到期,规模为5.3亿。

11月24日,大公国际资信评估有限公司将宁夏远高实业集团有限公司的主体评级从此前AA下调为C。其中,"18 远高 01"信用等级下调为 C,"16 宁远高"、"19 远高 01"及"19 远高 02"的信用等级下调为 CC。

据统计,宁夏远高实业集团有限公司的主体评级2年前为AA,最近2年内被下调18个等级。

大公国际公告显示,根据远高集团提供的2020年度前三季度财务报表,2020年1-9月,受疫情影响,远高集团营业收入37.72亿元,同比下降20.45%,营业利润5.08亿元,同比下降29.03%,净利润3.91亿元,同比下降27.48%。

截至2020年9月末,远高集团总计有息债务26.22亿元,受债券余额为5.30亿元的“16宁远高”将于一年内到期影响,远高集团短期有息债务为16.03亿元,较2019年末增长32.41%,短期有息债务占总有息债务比重61.12%,短期债务压力加大。

此外,2018-2019年及2020年1-6月,远高集团经营性净现金流持续下降,分别为10.40亿元、6.16亿元和0.60亿元;2018-2019年末及2020年6月末,远高集团货币资金规模持续下降,分别为8.89亿元、6.66亿元和4.63亿元,经营获现能力持续下降。

另外,《每日财报》注意到,中证评级也认为远高集团已丧失偿债能力,下调了其级别至C并撤出观察名单。

股权结构不明晰 国企身份遭质疑

资料显示,远高集团成立于2010年,是一家集风电设备、重钢网架的制作、钢结构设计和房屋施工,铜矿开采及加工,石榴子石矿,石英岩矿的开采及加工以及煤矿洗选为主业的一家多元化的集团公司。

集团地跨宁夏与山西两个省份,旗下拥有四家子公司:宁夏远高新能源装备制造有限公司、宁夏远高铜业有限公司、宁夏远高矿业有限公司、太原晋达昌煤业有限公司。

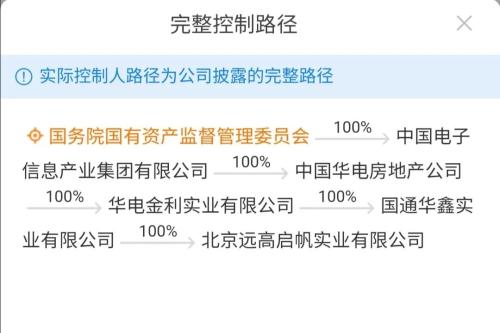

从股权结构上看,远高集团原实际控制人为创始人高红明夫妇,原远高集团董事长助理、总经理高远,其是原实控人高红明之子,今年6月公司控股股东远高启帆将其100%股权转让给国通华鑫,后者实控人为国务院国资委。也就是说,完成股权变更后,远高集团将从一家民营企业变身为国企。

然而事件的走势在今年11月又出现了变化,大公国际在评级报告中指出,根据工商信息查询的中国华电房地产公司(“华电房地产”,国通华鑫直接控股股东)疑似控股股东中国电子信息产业集团有限公司表示,其为华电房地产不享有控制权的参股小股东,因此大公国际认为远高实业的股权归属存在不确定性,且经与发行人多次问询,截至公告出具日股权关系事项亦未有明确进展。

从工商变更信息来看,今年10月高远已退出远高集团高级管理人员备案名单,但其父高红明仍然在列。目前,市场甚至传言称原实控人家族已失联,相关投资人已报警。

总得来看,原创始人家族陆续退出公司经营,远高集团股权结构不明晰;近年来其盈利和经营获现能力明显下滑,短期偿债风险较大;有息负债占比较高,资产变现能力一般。

实际上,信用债违约事件对市场的影响还是比较大的,信用环境一旦被破坏,要重新建立就是非常困难的事情。最后如何收场,《每日财报》将持续关注。

- 上一篇:沪指创两年半新高 资金涌入OLED板块

- 下一篇:华为为什么不造车