21年5G建设招标即将开启 关注投资机会

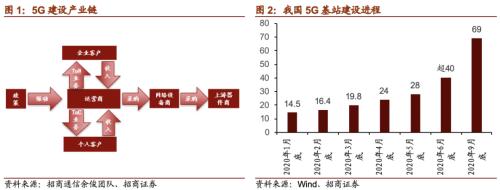

12月8日,中国移动西藏公司发布2020-2022年度5G基站C-RAN无源波分设备年度集中采购招标信息,开启新一轮5G建设招标。今年以来,在政策引导下,我国在9月底已提前完成2020年55万座基站建设的目标,预计全年将建设5G基站70余座。当前中国仍处于5G建设导入期,中国5G网络建设将保持较高的投入水平。建议关注年底三大运营商的招标进程以及明年5G建设提前招标带来的投资机会。

核心观点

【本周重点关注——21年5G建设招标即将开启,关注投资机会】

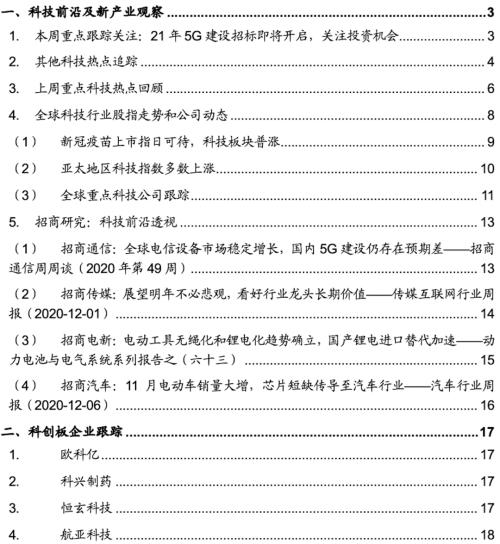

我国5G建设的主要参与方包括政府、运营商、设备以及上游器件供应商。运营商在政府指导下的大规模招标采购将推动产业链相关公司营收与利润的上涨。根据工业和信息化部副部长刘烈宏,未来3年,我国5G仍将处于“导入期”,因此,2021年5G基站的建设仍将维持较大规模,部署区域将下沉至县城、乡镇地区,以及公路铁路等重点公共区域。根据招商通信余俊团队产业链调研显示,三大运营商目前已经启动2021年的5G网络设备(包括5G基站、传输网设备等)采购工作,采购规模将不低于今年的水平,明年中国5G网络建设将保持较高的投入水平。建议关注三大运营商以及主要设备商的招标进程,关注明年5G建设提前招标带来的投资机会。

【其他科技热点追踪】芯片:中芯控股、国家集成电路基金II和亦庄国投共同成立合资企业,主要业务为12英寸芯片晶圆及集成电路封装、技术测试等。新冠疫苗:英国于12月2日批准使用辉瑞/BioNTech疫苗,预计下周投入市场;我国国药集团旗下两只灭活新冠疫苗已向药监局提出上市申请;Moderna已向FDA申请试用授权,预计明年初将迎来全球新冠疫苗密集上市潮。MCU:全球MCU缺货,五大台湾MCU厂商近期因成本上涨同步调升产品报价,且有产品交期拉长至10个月;汽车芯片龙头厂商NXP也因成本增加上调价格。量子计算:我国量子计算机“九章”问世,处理特定问题的速度比目前最快超级计算机快一百万亿倍,比谷歌去年发布的53比特量子计算机原型机“悬铃木”快一百亿倍。

【全球科技行业股指走势】主要股指涨幅情况:上周新冠疫苗上市进度带动全球股指普涨。具体来看,俄罗斯RTS以6.78%领涨,韩国综合指数以及富时100指数分别上涨5.95%和4.62%。科技指数方面:上周美国科技行业指数普涨。费城半导体指数以5.37%领涨。标普500通信设备指数、标普500信息技术指数分别上涨3.27%、2.38%。亚太地区科技指数多数上涨。台湾半导体指数以6.93%领涨,台湾资讯科技指数、半导体(申万)指数分别上涨6.79%、2.27%。

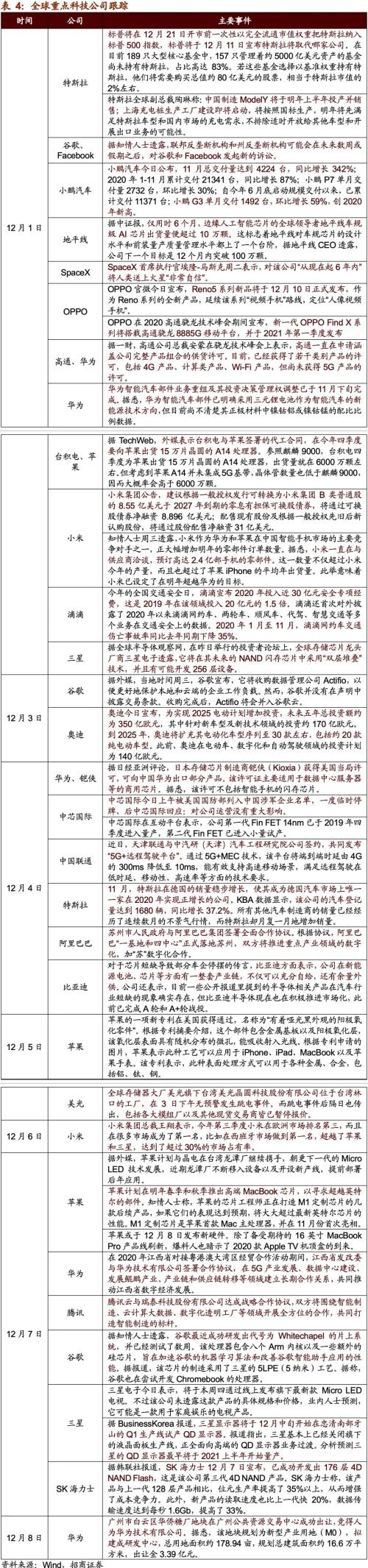

【全球重点科技公司跟踪】SK海力士:公司已成功开发出176层4D NAND Flash,相比上一代128层产品,元生产率提高了35%以上,从而增强了成本竞争力。高通:高通正式发布新一代旗舰级5G移动平台,命名为“骁龙888”,为高通首款集成5G系带的器件SoC。小米Mi11和OPPO Find X均将搭载骁龙888 SoC。奥迪:奥迪宣布,为实现2025电动计划增加投资,未来五年总投资额约为350亿欧元,较此前大幅增加。到2025年,奥迪将扩充其电动化车型序列至30款左右,包括约20款纯电动车型。比亚迪(行情002594,诊股):比亚迪方面表示,目前一些公开报道里提到的半导体相关产品在汽车行业短缺的现象确实存在。公司在新能源电池、芯片等方面有一整套产业链,不仅可以充分自给,还有余量外供。

【科创板企业跟踪】上周共有4家新增科创板企业完成注册并公告发行安排。这里梳理了已注册企业的基本情况,供投资者参考。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

科技前沿及新产业观察

1、本周重点跟踪关注:21年5G建设招标即将开启,关注投资机会

事件:12月8日,中国移动西藏公司发布2020-2022年度5G基站C-RAN无源波分设备年度集中采购招标。今年以来,在政策引导下,我国在9月底已提前完成2020年55万座基站建设的目标,预计全年将建设5G基站70余座。根据招商通信余俊团队,当前中国仍处于5G建设导入期,根据产业链调研,三大运营商目前已经启动2021年的5G网络设备(包括5G基站、传输网设备等)采购工作,采购规模将不低于今年的水平,中国5G网络建设将保持较高的投入水平。建议关注年底三大运营商以及主要设备商的招标进程,关注明年5G建设提前招标带来的投资机会。

我国5G建设的主要参与方包括政府、运营商、设备商以及上游器件供应商。国内5G建设主要遵循以下流程:首先由政府部门制定5G发展政策与计划,确定全年目标。然后由运营商推进5G建设。正式建设之前,运营商会公开招标,向网络设备商(如华为、中兴通讯(行情000063,诊股))采购网络设备,而网络设备商也需要向上游器件商采购相关器件,由此带来产业链相关公司营收与利润的上涨。

今年年初以来,在政策的大力推进之下,我国在今年9月底就完成了2020年55万座基站建设的目标,预计全年将建设5G基站70余座。根据工业和信息化部副部长刘烈宏在2020中国网络媒体论坛上的发言,未来3年,我国5G仍将处于“导入期”,因此2021年5G基站的建设工作仍将持续推进。

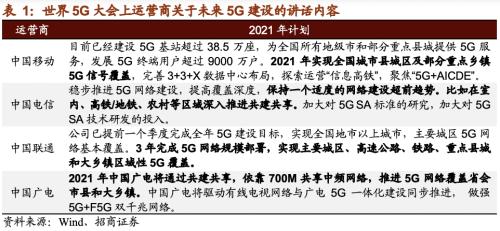

明年5G建设仍将维持较大规模,部署区域将下沉至县城及乡镇地区,以及公路铁路等重点公共区域。11月26日,广州世界5G大会上,四大运营商纷纷提出明年5G建设规划。其中,中国移动表示2021年将实现全国城市县城区及部分重点乡镇5G信号覆盖;中国电信表示将保持一个适度的网络建设超前趋势,在室内、高铁/地铁、农村等区域深入推进共建共享;中国联通(行情600050,诊股)表示将在3年完成5G网络规模部署,实现主要城区、高速公路、铁路、重点县城和大乡镇区域性5G覆盖;广电方面表示2021年将推进5G网络覆盖省会市县和大乡镇。因此,我们预计明年5G建设仍将火爆。

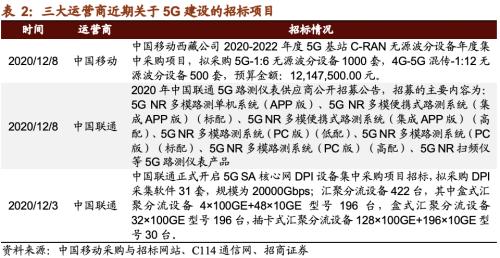

根据三大运营商的采购与招标网站,近期中国移动和中国联通已经开始了部分5G基站网络设备采购。其中,中国移动西藏公司2020-2022年度5G基站C-RAN无源波分设备年度集中采购招标工作开启。根据招商通信余俊团队,产业链调研显示,三大运营商目前已经启动2021年的5G网络设备(包括5G基站、传输网设备等)采购工作,采购规模将不低于今年的水平,中国5G网络建设将保持较高的投入水平。

整体来讲,今年我国5G建设速度较快,在年初完成采购工作,三季度完成了全年的建设目标。然而,今年通信在经历年初大涨后便开始回调,根据申万二级行业,通信设备指数年初以来微跌0.9%,表现弱于大盘。我们认为,随着5G建设三期招标工作的开始,通信设备以及相关器件制造商将迎来业绩好转,具备补涨机会。建议关注年底三大运营商以及主要设备商的招标进程,关注明年5G建设提前招标带来的投资机会。

2、其他科技热点跟踪

1)芯片——中芯控股联合“国家队”成立合资芯片企业 加码12英寸晶圆制造与封测

12月4日,中芯国际(行情688981,诊股)发布公告称,中芯控股、国家集成电路基金II和亦庄国投订立合资合同,共同成立合资企业。合资企业注册资本50亿美元,中芯控股、国家集成电路基金II和亦庄国投各同意出资25.5亿、12.245亿和12.255亿美元,分别占51%、24.49%和24.51%。企业业务范围包括12英寸芯片晶圆生产及集成电路封装、技术测试等。中芯国际认为,此举可满足公司不断增长的客户需求,有助扩大生产规模,降低成本,精进晶圆代工服务,推进国产替代加速。(Wind)

2)5G手机——高通发布旗舰平台骁龙888 关注5nm芯片商用引发的新机密集发布

在12月1日骁龙技术峰会上,高通正式发布新一代旗舰级5G移动平台,采用全新“骁龙888”命名。其为高通首款集成5G基带的旗舰SoC,该芯片组基于5nm制程制造,并集成同样基于5nm制程的X60 5G调制解调器。小米旗舰智能手机Mi 11和OPPO新一代Find X系列均属于首批搭载骁龙888 SoC的智能手机,后者将于2021年一季度发布。(人民邮电、C114通信网)

3)卫星互联网——国内首个“5G+低轨卫星”演示成功 构建海上5G天基回传通道

12月1日,在浙江岱山县海域,中国联通和航天科工工作人员通过低轨宽带互联网卫星接通5G通话,声音清晰无卡顿,这标志着我国首个“5G+低轨卫星”融合网络业务演示取得成功。(中国联通)

4)航空航天——诺基亚联合NASA建设月球4G网络 2022年底部署首个LTE/4G

12月1日消息,诺基亚旗下贝尔实验室宣布和美国宇航局NASA将4G无线网络带到月球。据悉,诺基亚已和SpaceX等13家公司从美国宇航局NASA获得总价值超3.7亿美元的5年合同,用于在月球表面部署创新技术,包括远程发电、低温冷冻、机器人(行情300024,诊股)技术、安全着陆及4G网络,这也是美国宇航局重返月球Artemis计划的一部分。建成的月球4G网络不仅会像地球上一样传输声音和数据信号,还能处理远距离操作。诺基亚表示将于2022年底在月球表面上部署首个LTE/4G网络。(快科技)

5)新冠疫苗——新冠疫苗将迎来密集上市潮 加快提升经济复苏预期

近期全球主要新冠疫苗品种相关消息被密集报道,预计明年初将迎来全球新冠疫苗密集上市潮。在12月2日,英国政府批准使用辉瑞/BioNTech疫苗,下周在全英国销售;俄罗斯总统要求下周起进行大规模疫苗接种;国务院在北京调研疫苗研发和生产准备工作,实地考察中国食品药品检定研究院、北京科兴公司、国药中生北京公司,我国国药集团旗下两只灭活病毒疫苗目前已经在近百万人身上紧急使用,并已经向药监局提出上市申请;Moderna也在实验中取得较好结果并已经向FDA申请紧急试用授权,预计在12月下旬有条件上市。(招商策略团队整理)

6)面板行业——11月面板价格大涨 预期行业景气持续

11月下旬TV面板价格延续上涨,行业景气持续向好。11月下旬,65寸、55寸、43寸、32寸价格分别为215美元、164美元、106美元、60美元,相比11月上旬分别上涨1.4%、2.5%、2.9%、3.4%,相比6月上旬低点分别上涨31.1%、59.2%、58.2%、87.5%。此次大涨得益于TV面板采购需求快速恢复以及供给端收缩,TV面板产能持续紧张。考虑到下游需求复苏以及韩厂退出LCD面板带来的产能收缩,面板供需关系持续改善,预计2021年年中前价格仍将维持高位,面板厂商业绩有望迎来复苏,建议关注全球液晶面板龙头。(先知研报)

7)MCU——MCU全球缺货五大厂涨价 NXP也发涨价函

12月3日消息,全球MCU缺货,交期拉长至4个月,盛群、凌通、松翰、闳康、新唐五大台湾MCU厂近期因成本上涨,同步调升产品报价,部分品项调幅超10%,且有产品交期拉长至10个月。汽车芯片龙头厂商NXP近日也发出涨价函,表示受疫情影响,公司产品严重紧缺,原料成本增加,全线产品价格涨幅或将5%起跳。在此背景下,预计终端制造厂或将选择替代供应商,陆系台系厂商将可望迎来转单。(今日芯闻)

8)新能源车——新能源车11月销售火爆 蔚来小鹏理想威马单月交付创年内新高

小鹏汽车11月交付4224台,同比增长342%,创年内新高,其中小鹏P7交付2732台,环比增长30%,刷新单月交付记录,小鹏G3交付1492台,环比增长59%。蔚来汽车11月交付5291辆,同比增长109.3%。理想ONE11月交付4646辆,环比增长25.8%。威马汽车11月的汽车销量为3018辆,同比增长174.6%。五菱宏光MINI EV 11月销量达33094辆,同比增长60%。(选股宝、皆电)

9)航天运输——中国计划2045年全面建成全球快速抵达航天运输系统

航天技术助力交通产业发展论坛12月4日在杭州召开,中国运载火箭技术研究院副院长张旭辉提出,到2045年计划全面建成全球快速抵达航天运输系统,满足每年总飞行千次级、总货运万吨级、总客运万人次的总目标,让人类运输从快速变极速,从“陆海空”向“陆海空天”全域发展。(澎湃新闻)

10)量子计算——我国量子计算机“九章”问世 领先世界最快超算一百万亿倍

12月4日,中科大宣布成功构建76个量子比特(光子)量子计算机原型机,命名“九章”。其处理特定问题的速度比目前最快超级计算机快一百万亿倍,比谷歌去年发布的53比特量子计算机原型机“悬铃木”快一百亿倍。“九章”主要攻克三大技术难关:高品质量子光源、高精度锁相技术、规模化干涉技术,与“悬铃木”相比有三大优势:速度更快、环境适应性更强、弥补了技术漏洞。“九章”推动全球量子计算的前沿研究达到全新高度,成功实现“量子计算优越性”的里程碑式突破。(新华社)

11)核电——中国核聚变“人造太阳”首次放电 堆芯级等离子体研究国际领先

12月4日,被称为“人造太阳”的核聚变装置——中国环流器二号M装置(HL-2M)在成都启动并实现首次放电。HL-2M托卡马克反应堆是目前中国最大、最先进的磁约束核聚变实验研究装置,由中国核工业集团西南物理研究院自主设计建造,最高核心温度达1.5亿摄氏度,约是太阳核心温度的十倍。此次放电标志着中国自主掌握大型先进托卡马克装置的设计、建造和运行技术,使我国堆芯级等离子体物理研究及相关技术达到国际先进水平,能快速吸收消化国际热核聚变实验堆带来的前沿技术探索。(深科技(行情000021,诊股))

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

3、 上周重点科技热点回顾

4、全球科技行业股指走势和公司动态

上周全球股指普涨。上周股市聚焦新冠疫苗研发上市进度、欧美疫情形势以及美国两党刺激方案谈判前景。具体来讲,1日,投资者对新冠疫苗上市预期良好,美联储、欧洲央行等进一步宽松的前景升温。美国三大股指均收涨,道指涨0.63%,纳指涨1.28%,标普500指数涨1.13%,纳指与标普500指数均创历史最高收盘纪录。2日,英国批准辉瑞研发的新冠疫苗,预期下周投入市场;美国民主党作出巨大让步,同意以9080亿美元的两党提案作为谈判基础,使投资者对财政刺激法案重燃信心。美国三大股指仅纳指收盘微跌,道指涨0.2%,纳指跌0.05%,标普500指数涨0.18%。3日,美国上周初申请失业救济人数降至71.2万人,两党恢复财政刺激方案谈判。辉瑞公司表示由于供应链问题,疫苗供应量仅能达到原计划的一半。美国三大股指涨跌互现,道指涨0.29%,纳指涨0.23%,标普500指数跌0.06%。4日,美国11月非农就业人数仅增加24.5万人,不及市场预期,但或促进美联储与国会采取更多刺激政策。美国三大股指集体收涨,均创历史新高,道指涨0.83%,纳指涨0.70%,标普500指数涨0.88%。本周一,美国新冠感染病例增长量居高不下,FDA将于本周评审辉瑞疫苗。美国三大股指涨跌互现,道指跌0.49%,纳指涨0.45%,标普500指数跌0.19%。

主要股指涨幅情况:上周全球股指普涨。具体来看,俄罗斯RTS以6.78%领涨,韩国综合指数、富时100指数和圣保罗IBOVESPA指数涨幅靠前,分别为5.95%、4.62%和4.31%,德国DAX指数微跌0.15%。

(1)新冠疫苗上市指日可待,科技板块普涨

新冠疫苗上市指日可待,科技板块普涨。具体来看,1日,美联储宽松预期带动美股三大股指集体收涨,纳指涨1.28%,创历史最高收盘纪录。科技龙头集体上涨,苹果涨3.08%、亚马逊涨1.64%、谷歌涨2.12%、Facebook涨3.46%、微软涨1%、高通涨2.78%。标普确认将在12月21日开市前一次性以完全流通市值权重把特斯拉纳入标普500指数,特斯拉涨3.02%。中概新能源股大跌,小鹏汽车跌超11%,蔚来跌超10%,理想汽车跌3.14%。2日,英国批准新冠疫苗投入市场,财政刺激政策重燃希望,纳指微跌0.05%。美国科技龙头涨跌互现,苹果涨0.29%、特斯拉跌2.73%、亚马逊跌0.51%、谷歌涨1.66%、Facebook涨0.34%、微软跌0.39%、高通跌0.42%、特斯拉调整下跌2.73%。小鹏汽车公布11月总交付量达到4224台,同比增长342%,涨6.95%;蔚来汽车涨5.78%、理想汽车跌0.32%、阿里巴巴跌1.02%、京东跌1.15%、拼多多涨5.51%。3日,美股涨跌不一,纳指涨0.23%。由于Facebook遭遇司法部起诉,叠加对反垄断诉讼“即将到位”的预期,美国科技龙头多数下跌,苹果跌0.11%、特斯拉涨4.32%、亚马逊跌0.52%、谷歌跌0.06%、Facebook跌1.97%、微软跌0.52%、高通跌0.05%。热门中概股反弹,阿里巴巴涨2.14%、京东涨2.26%、拼多多涨0.76%、百度涨0.38%。但受到汽车芯片调价影响,中概新能源汽车再度下挫,小鹏汽车跌7.46%、理想汽车跌7.02%、蔚来汽车跌5.48%。4日,对于美联储与国会刺激政策的良好预期带动美国三大股指集体收涨,均创历史新高,纳指涨0.70%。大型科技股涨跌不一,苹果跌0.56%、亚马逊跌0.76%、谷歌涨0.07%、微软涨0.06%。热门中概股涨跌不一,阿里巴巴涨0.13%、拼多多涨0.83%、网易跌0.51%、京东跌1.27%,理想汽车和蔚来汽车均跌逾5%,哔哩哔哩涨超8%,创历史新高。本周一,美股涨跌不一,纳指涨0.45%。科技股表现优于大盘,苹果涨1.23%、亚马逊跌0.14%、奈飞涨3.51%、谷歌跌0.47%、Facebook涨2.10%。高盛将特斯拉上调评级至买入,并将其目标价从455美元大幅上调至750美元,带动特斯拉上涨7.13%,总市值超6000亿美元。热门中概股涨跌互现,阿里巴巴跌1.22%、京东跌2.00%、网易涨2.32%、百度涨0.16%、理想汽车涨3.14%、小鹏汽车跌2.11%,B站涨约7%,连续两天创历史新高。

上周美国科技行业指数普涨。具体来看,费城半导体指数以5.37%领涨。标普500通信设备指数、标普500信息技术指数、纳斯达克生物技术指数、标普500医疗指数均上涨,涨幅分别为3.27%、2.38%、1.97%、1.92%。纳斯达克中国科技股指数微跌0.38%。

(2) 亚太地区科技指数多数上涨

上周亚太地区科技指数多数上涨。具体来看,台湾半导体指数以6.93%领涨,台湾资讯科技指数、半导体(申万)指数、电子元器件(中信)指数涨幅靠前,分别上涨6.79%、2.27%、2.14%。台湾生技医疗指数下跌3.20%。

(3)全球重点科技公司跟踪

5、招商研究:科技前沿透视

(1)招商通信:全球电信设备市场稳定增长,国内5G建设仍存在预期差——招商通信周周谈(2020年第49周)

电信设备市场维持较快增长,中国5G网络仍处于导入期,未来建设预期保持较高景气度,设备商有望核心受益。整体电信设备市场在2020年前三季度同比增长5%,预计全年增长5%-6%,并在2021年增长3%-4%。华为持续维持电信设备供应商收入排名第一,中兴位居第四,电信设备供应格局逐步集中。预计未来中国5G仍处于导入期,华为中兴的市场份额有望维持较高水平。三大运营商目前已经启动2021年的5G网络设备(包括5G基站、传输网设备等)采购工作,采购规模将不低于今年的水平,采购方式将改用谈判。相对招投标方式,设备商的议价能力得到提升,同时产品成本通过设计方案和生产工艺的改进将得到优化,产品毛利率及盈利空间有望得到保证,设备商有望核心受益,利润水平得到提升。重点推荐中兴通讯。

我国700MHz 5G产业链成熟,网络部署在即赋能千行百业:我国700MHz产业链成熟度高,基站方面华为、中兴、中国信科、爱立信、诺基亚等主流设备商已推出超过6款的700MHz 5G基站,主流芯片均已支持700MHz频段,此外已有超过21款5G手机、3款CPE、7款工业模组上市,700MHz 5G网络的终端已从普通的手机扩展到物联网模组和CPE等产品,终端形态丰富,应用已拓展面向全行业。国内700MHz 5G网络在产业发展和业务发展方面获得更多机遇,广播业务方面发展基于NR蜂窝网的广播多播技术;2B行业应用方面实现SA极简组网超低时延;2C移动宽带业务方面发展大容量海量超高清视频业务。

O-RAN小基站技术成熟,运营商规模部署在即,O-RAN小基站供应商有望受益。5G网络对室内覆盖的需求远高于4G,在5G网络进入增加容量和优化覆盖的规模建设新阶段时,O-RAN小基站凭借开放的设计和成熟的生态,有望得到批量应用,迎来快速发展期,市场前景广阔。此前运营商往往只能从同一个供应商那采购一整套RAN产品来保证互操作性,O-RAN的开放性设计打破这一限制,将为更多的小型设备商带来机会。专业小基站提供商如京信通信、共进股份(行情603118,诊股)、芯通软件、佰才邦等纷纷推出低成本的O-RAN产品,有望把握O-RAN快速发展带来的市场机遇。

投资建议:5G规模建设开启,云计算进入实质性落地阶段,5G应用加速发展,2020年通信板块围绕5G基建、云计算大数据中心、5G新应用、卫星互联网四条主线进行长期布局。

本周组合:

重点推荐:中兴通讯、天孚通信(行情300394,诊股)、宝信软件(行情600845,诊股)、广和通(行情300638,诊股)、亿联网络(行情300628,诊股)、奥飞数据(行情300738,诊股)、光迅科技(行情002281,诊股)、新易盛(行情300502,诊股)、中际旭创(行情300308,诊股)、中国联通、鸿泉物联(行情688288,诊股)、当虹科技(行情688039,诊股);

建议关注:太辰光(行情300570,诊股)、紫光股份(行情000938,诊股)、星网锐捷(行情002396,诊股)、移为通信(行情300590,诊股)、海格通信(行情002465,诊股)、亨通光电(行情600487,诊股)、光环新网(行情300383,诊股)、国睿科技(行情600562,诊股)。

风险提示:中美贸易摩擦升级、5G投资规模不及预期、云厂商投资规模不及预期。

(2)招商传媒:展望明年不必悲观,看好行业龙头长期价值——传媒互联网行业周报(2020-12-01)

截止到11月29日,传媒板块年初到现在上涨2.96%,排名所有板块第25名,传媒行业我们近期再次建议守正出奇,熬过寒冬。一方面坚守芒果和分众这样的龙头公司,另一方面,我们前期率先推荐的中国出版(行情601949,诊股)、光线传媒(行情300251,诊股)等继续坚定看好

传媒板块在经历上半年多家公司冲击千亿市值后,三季度开始出现明显下跌。一方面,游戏板块随疫情影响逐渐消退,业绩环比下降也是正常,但莉莉丝和米哈游等强势崛起,而A股游戏公司新品推迟,以及市场年底调仓,共同导致整个游戏板块指数下跌较多;另一方面,5G应用目前看来完全落地还有距离,需要更多时间和耐心。但展望明年,我们并不悲观,上周发布21年度策略报告《5G应用蓄势待发,低调赛道隐形冠军有望崛起》,我们认为除继续等待5G应用爆发,也要关注低调细分行业龙头公司,虽然二级市场有所忽视,但像掌阅科技(行情603533,诊股)被头条入股,也显示其在产业龙头里的战略布局价值,而跟产业龙头协同合作本身也会带来价值重估。另外,像电影院线行业,新冠疫情基本已处于可控制范围,随着后期疫苗进一步问世,观影和影视拍摄阻碍会进一步扫清。而对于大众来说,观影热情一直被压抑,一旦遇到口碑较好电影,票房超预期是一个大概率事件。展望明年上半年,好莱坞大片供给并不多,从而给国内电影制作公司带来发展良机,近期多部重磅电影即将上映就是一个好的开始。

继续坚定看好海外游戏龙头【腾讯控股】和【网易】,以及【分众传媒(行情002027,诊股)】和【芒果超媒(行情300413,诊股)】。芒果超媒近期跌幅较大,分析主要是调仓导致,另一方面,建议投资者关注芒果超媒电商业务,内容电商有望是一片新蓝海,凭借明星和湖南台流量以及轻资产运营模式,芒果电商业务值得期待,同时我们也建议关注芒果明年广告业务和内容破圈。关于【分众传媒】,前期再次创下阶段新高。公司顺利度过前期恶劣竞争和客户结构转型,消费品行业客户在公司客户中占比越来越高,也起着维持公司稳健发展助推剂。另外,从5月开始,CTR数据,梯媒广告等数据就已经出现拐点,国内各类品牌,特别是消费品国产品牌和互联网教育品牌正在强势崛起,这对于分众是一个巨大的行业红利,未来我们预计分众还有望在游戏行业以及健康领域持续推进。

投资建议上,我们继续建议传媒板块围绕三个方向布局:第一个方向就是持续推荐龙头传媒公司,我们建议坚定持有,调整即买入,我们强烈推荐:【腾讯控股】【完美世界(行情002624,诊股)】【三七互娱(行情002555,诊股)】【芒果超媒】【分众传媒】等;第二个方向,我们看好各个细分板块的龙头公司,我们继续推荐【新媒股份(行情300770,诊股)】【锋尚文化(行情300860,诊股)】【顺网科技(行情300113,诊股)】【奥飞娱乐(行情002292,诊股)】【壹网壹创(行情300792,诊股)】【慈文传媒(行情002343,诊股)】【欢瑞世纪(行情000892,诊股)】【华策影视(行情300133,诊股)】【吉比特(行情603444,诊股)】【三人行(行情605168,诊股)】【国联股份(行情603613,诊股)】【中信出版(行情300788,诊股)】【豆神教育(行情300010,诊股)】【心动公司】等;最后,我们建议关注各种新的主题方向投资,包括KOL,MCN,VR/AR,云游戏,4K超高清等。

风险提示:1)相关政策收紧风险;2)行业竞争加剧风险;3)产品发布进度和表现不及预期风险;4)市场经营环境变化风险等;5)系统性风险

(3)招商电新:电动工具无绳化和锂电化趋势确立,国产锂电进口替代加速——动力电池与电气系统系列报告之(六十三)

近几年在政策导向、锂电池成本下降、锂电池大倍率放电下循环问题逐渐解决的背景下,电动工具市场“无绳化、锂电化”的产业趋势确立。据预测2025年全球无绳化电动工具市场规模约250亿美元,渗透率近60%。目前全球无绳化电动工具中锂电化渗透率约87%,预计2025年电动工具用锂电池需求有望达到44亿颗,5年复合增长率约13%。随着中国锂电池企业产品性能加速追赶日韩同行和更低的成本,目前已经开始加速国产替代,未来将全面参与甚至主导全球竞争。

电动工具和家居消费市场基本情况。电动工具发展已有百年历史,目前北美需求占比最高,亚太增速最快。2019年北美、欧洲、亚太电动工具市场规模达约289.1亿美元,预计2025年市场规模达417亿美元。全球工具行业主流玩家是欧美和日本企业,中国企业规模偏小。此外,家居消费市场中的吸尘器、吹风机、电踏车等领域的无绳化、锂电化替代趋势也愈发明显。

无绳化、锂电化是大趋势。无绳电动工具使用便捷、噪音小,据预测2025年市场规模接近250亿美元,占电动工具市场近60%的份额。近几年随着政策对镍镉、镍氢电池材料管控趋严、锂电成本快速降低、锂电池重量轻、体积小,并逐渐解决锂电池大倍率放电下寿命衰减、温度升高的问题,锂电渗透率快速提升,2019年在无绳化电动工具中占比达87%。2019年全球电动工具用锂电池需求约23亿颗,预计2025年有望达44亿颗,复合增长率约13%。

电动工具和家居消费市场基本情况。今年Q3开始,亿纬和澳洋圆柱动力电池业务环比均在快速增长,并且产能紧张,主要系1)LGC圆柱电池业务今年开始逐步退出电动工具市场,可能系精力主要投入在特斯拉的动力电池配套;2)优秀的国产圆柱电池企业相比三星SDI等海外电池厂价格低20-30%,同时持续放电电流等核心产品性能已经比较接近。未来亿纬、澳洋均有大规模产能扩张规划,凭借持续逼近海外锂电池的性能、以及强大的成本管理能力,预计中国锂电池企业将全面参与甚至主导全球电动工具、家居消费市场中的锂电池供应。

投资建议:推荐亿纬锂能(行情300014,诊股)、澳洋顺昌(行情002245,诊股),关注贝仕达克(行情300822,诊股)(联合电子)、鹏辉能源(行情300438,诊股)。

风险提示:锂电电动工具替代进度低于预期;电动工具销量低于预期;国产锂电池替代低于预期。

(4)招商汽车:11月电动车销量大增,芯片短缺传导至汽车行业——汽车行业周报(2020-12-06)

行业经历两年半调整,自20Q3开始进入向上复苏周期,看好汽车各细分板块。乘用车进入回升阶段,新能车热销产品将推动C端高增长,重卡国五升国六创造千亿市场,客车迎来均值回归。行业处于复苏起点,维持行业“推荐”评级。

国内11月重点车企电动车销量继续大增,C端消费持续崛起。根据目前公开资料显示,11月重点车企新能源车销量增速进一步提升:11月份上汽新能源车销量超过5.7万辆,同比+224.6%,其中五菱宏光MINIEV销量超过3.3万辆,单日最高销量突破2000辆,创下中国新能源(行情600617,诊股)汽车销量纪录;比亚迪新能源汽车销量近2.7万辆,同比+138%,其中汉车型月销突破1万辆,首次破万,实现连续四个月销量攀升;造车新势力11月销量持续高增长,其中蔚来11月交付5291辆,环比+4.7%;理想11月交付量4646辆,环比+25.8%,再创单月交付量纪录;小鹏11月交付量4224辆,同比增长超300%,环比+14.4%。我们预计伴随优质供给持续推出,新能源车销量有望保持高增长。

全球“缺芯”传导至汽车行业,中高端车企面临停产风险。芯片短缺对于全球各大电子科技厂商已屡见不鲜,但今年受疫情在全球肆虐的影响,东南亚芯片组装工厂被迫停产,芯片供应紧张的状态愈加凸显,该影响也从消费电子传导到了汽车行业。目前车用芯片的短缺主要影响汽车零部件中的ESP(电子稳定程序系统)和ECO(智能发动机控制系统)两大模块无法生产,因此凡配置ESP和ECO的车型都会遇到产能紧缺问题。同时,车规级芯片技术含量高,整车厂对更换供应商非常谨慎,现各大车企也在抢购芯片资源。我们认为,芯片紧缺会有一个季度左右持续,短期影响到一些车企高端车型的生产,长期来看,具备在芯片领域自主可控的企业成为优质稀缺资源。

继续推荐国六尾气排放升级板块性机会。国六四朵金花,全年业绩超预期兑现,国六进度加速,21年业绩高弹性消化估值,推荐隆盛、艾可蓝(行情300816,诊股)、龙蟠、奥福。国六产业链是5年维度高速成长行业,市场空间1000亿级别,强制政策引导行业3倍增长,国产化加速,国六、非道路国四、船二阶段将持续发酵兑现。国内国六产业链水平远超预期,较大成本差异及技术优势确保自主替代逻辑极强,行业将产生数家市值弹性5-10倍公司。买国六就买最纯正的四家公司,行业爆发+自主替代,部分公司有望实现10倍收入增长。我们推荐的四家公司逻辑各异,属于细分龙头。隆盛科技(行情300680,诊股)(轻卡EGR全面供货、重卡EGR开供、唯一天然气直喷供应商、马达铁芯加成),艾可蓝(国六系统供应商,技术储备充分、订单可靠性高、轻卡SCR龙头、重卡开拓),龙蟠(联合化工,尿素顶级供应商,产能扩张迅速、品牌认知高),奥福环保(行情688021,诊股)(蜂窝陶瓷龙头,自主替代、手握头部重卡公司大量订单)。

风险提示:汽车行业后续复苏不及预期。

02

科创板企业跟踪

上周新增4家科创板企业已完成注册并公告发行安排,这里梳理了已注册企业的基本情况,供投资者参考。

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

以下是4家科创板公司基本情况介绍:

1. 欧科亿(行情688308,诊股)

公司是一家专业从事数控刀具产品和硬质合金制品的研发、生产和销售,具有自主研发和创新能力的高新技术企业,公司生产的数控刀具产品主要是数控刀片。公司自成立之日起,便致力于硬质合金制品的研制,积累了丰富的生产工艺和质量管理经验。公司目前是国内锯齿刀片生产规模最大的企业,与百得工具(BLACK+DECKER)、乐客(LEUCO)、金田锯业、日东工具、永泰锯业等国内外知名的工具企业建立了长期稳定的合作关系,并且多次获得国际工具巨头百得工具(BLACK+DECKER)的“优秀供应商”称号。公司是国家级高新技术企业、湖南省新材料企业、湖南省企业技术中心、湖南省两型建设示范企业、湖南省小巨人企业。公司“OKE”品牌在第四届切削刀具用户调查中被评选为“用户满意品牌”,自主研制的不锈钢材料加工刀片获得“金锋奖”(首届切削刀具创新产品奖)

2. 科兴制药(行情688136,诊股)

公司是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型生物制药企业,专注于抗病毒、血液、肿瘤与免疫、退行性疾病等治疗领域的药物研发,并围绕上述治疗领域拥有一定中药及化学药技术沉淀。目前公司主要产品包括重组蛋白药物“重组人促红素”、“重组人干扰素α1b”、“重组人粒细胞刺激因子”,微生态制剂药物“酪酸梭菌二联活菌”,公司经过二十几年的医药研发与产业化技术沉淀,已构建了较为完整的药物研发创新体系,覆盖从药物发现、药学研究、临床前研究、临床研究至产业化的医药创新能力。公司技术中心2017年被认定为“山东省省级企业技术中心”,2018年被认定为“济南市蛋白药物工程实验室”,2020年被认定为“广东省基因工程重组蛋白药物工程技术中心”。

3. 恒玄科技(行情688608,诊股)

公司是国际领先的智能音频SoC芯片设计企业之一,公司已成为全球智能音频SoC芯片领域的领先供应商,产品及技术能力获得客户广泛认可,是大陆地区少数可与高通、联发科等国际巨头竞争的芯片设计公司。公司已连续两年荣获EETimes评选的中国IC设计成就奖,同时是中国电子音响行业协会理事会常务理事单位。目前公司产品已进入全球主流安卓手机品牌,包括华为、三星、OPPO、小米及Moto等,同时在专业音频厂商中也占据重要地位,进入包括哈曼、JBL、AKG、SONY、Skullcandy、万魔及漫步者(行情002351,诊股)等一流品牌。

4. 航亚科技(行情688510,诊股)

公司是一家专业的航空发动机及医疗骨科领域的高性能零部件制造商,专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售,主要产品包括航空发动机压气机叶片、转动件及结构件(整体叶盘、盘环件、机匣、整流器等)、医疗骨科植入锻件(髋臼杯、髋柄及胫骨平台等精锻件)等高性能零部件,凭借较强的工艺技术实力及过程管控能力、经验丰富且配置完整的人才团队、快速的技术开发响应能力、持续的技术创新能力、丰富的国际项目产业化实施经验等综合优势,公司与航空发动机及医疗骨科关节领域的国内外一流客户群建立了深入、稳定、持续的合作关系,在航空发动机领域,公司向国际主流航空发动机公司大批量供应航空发动机压气机叶片,全球四大航空发动机厂商中的赛峰、GE航空为公司主要客户。凭借一贯的高品质产品与服务,公司获得了国内外航空发动机客户的高度认可:2019年,公司获得中国航发下属主机厂授予的“优秀配套供应商”奖项;2018年,公司获得了CFM公司(赛峰与GE航空的合营公司)授予的“卓越供应商-践行承诺奖”。国内医疗骨科植入件市场占有率前十名厂商中有多家为公司客户(强生医疗、施乐辉、威高骨科、春立正达)。