休闲零食“第四餐化” 新锐品牌冲击龙头

一包不起眼的零食,蕴藏着万亿级市场。

零食正走向“第四餐化”,市场规模不断扩充。据中国食品工业协会《中国休闲食品行业发展研究报告》,我国休闲食品行业年产值从2005年的2552亿元增至2014年的10620亿元,年复合增速17.17%,2020年市场规模接近2万亿。

休闲食品行业快速成长的背后是资本市场的加持。截至2020年12月31日,休闲食品(中信)指数近一年涨幅39.76%,大幅跑赢沪深300。2020这一年,良品铺子(行情603719,诊股)(603719.SH)、甘源食品(行情002991,诊股)(002991.SZ)、华文食品(行情003000,诊股)(003000.SZ)等多家休息食品企业登上A股舞台。

同时,疫情影响下,零食在消费者生活中的戏份愈发重要。据亿滋国际(MDLZ. NASDAQ)发布的2020年《零食现状报告》显示,全球快速增长的零食消费量,正随着消费者居家时间越来越多而加速增长。58%的受访者表示,即使在疫情结束后,吃零食也将成为他们生活的“新常态”。

行业规模增长,消费者群体扩容,在零食经济和疫情冲击“交织”下,2020年零食行业有了不少新动态。

零食股延续上市热

2020年,休闲零食企业们并没有放慢上市的脚步。

2020年2月24日,良品铺子通过网络形式“隔屏”在上交所挂牌上市,发行价11.9元。上市后,良品铺子连续斩获15个涨停板。

同年,7月31日,靠着“蟹黄味瓜子仁”撑出一片天的休闲食品生产商甘源食品登陆深交所中小板; 9月14日,华文食品成为A股“鱼类零食第一股”;9月24日,品渥食品(行情300892,诊股)(300892.SZ)在深交所敲钟上市。

制图:时代周报

综合来看,2020年上市的零食企业除了良品铺子规模较大外,其他企业体量普遍处于中小型,营收均在10亿元左右;而甘源食品、华文食品在单一领域打出品牌,存在产品单一的风险。

中国食品产业分析师朱丹蓬表示,零食细分品类的中小型企业在进行创新、升级和迭代的同时,需要依托资本的力量,从而支撑其未来的发展。此外,国家也鼓励优质企业进行资本运作,这些企业的成功上市,离不开政策、资本和产业的综合发力。

“但是,随着零食行业发展层次化更为明显、竞争更为激烈时,IPO 不一定是最好的选择。如果资本拔苗助长,对企业来说不一定是好事,有些企业上市后的表现,反而没有上市之前的好。”朱丹蓬提醒道。

线上中高速增长

疫情影响下,消费者购买零食的方式正在迅速改变。

“居家隔离让休闲食品成为了消磨时光的重要品类,庞大的年轻消费群体,成为了休闲食品高复购者,电商、直播、社区团购等,都为休闲食品打开了丰富的渠道,催生了品类销量的大爆发。”2020年12月28日,中国副食流通协会休闲食品专业委员会副会长、全食展组委会主任王海宁对时代周报记者表示。

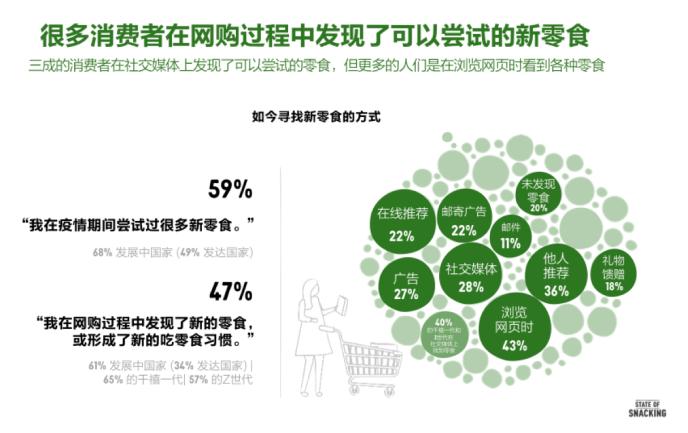

上述《零食现状报告》显示,网上零食购买量在2020年达到高峰,几乎一半的受访者是在网上购买。47%的成年人表示,相比在商店或线下购买零食,他们开始更多地在网上购买零食,69%的受访者计划在疫情结束后继续在网上购买零食。

来源:亿滋国际2020年《零食现状报告》

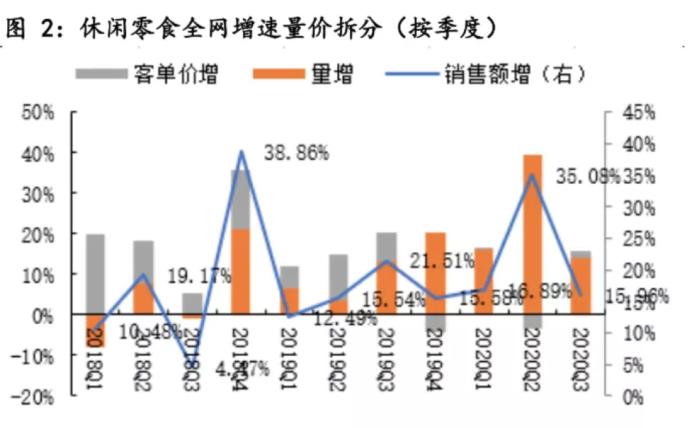

2020年一季度,休闲零食阿里全网销量6.19亿份,同比增长16.07%,客单价31.20元,增长同比0.71%;销售额193.13亿元,同比增长16.89%。而过去2018年、2019年一季度,该增速数据分别为10.48%和12.49%。

随着线下市场复苏,2020年第三季度,线上市场增速有所放缓

阿里数据显示,2020前三季度休闲零食阿里全网销售额562.71亿元,同比增加21.62%,其中第一季度、第二季度、第三季度增速分别为16.89%、35.08%、15.96%,第三季度增速较第二季度明显放缓。

数据来源:阿里数据、太平洋(行情601099,诊股)研究院

太平洋证券研报认为,三季度增速有所放缓有2020年上半年线上消费部分透支的原因。但研报判断,2020年,休闲零食线上有望维持在20%以上的中速增长,量价齐升趋势有望持续。

新锐品牌崛起

2020年,新锐零食品牌成为行业亮点之一。

钟薛高、王饱饱、每日黑巧等零售品牌,诞生均不足3年。在资本助力下,它们迅速在各自媳妇领域崭露头角。零食品牌“a1零食研究所”于2020年4月获得近2亿元B+轮融资。

王海宁认为:“资本的助力会加快休闲食品细分品类的快速成长,也许多年后,我们评判食品品牌的好坏不再以市场规模或销量为主,而是以其所在某一细分品类中的知名度来定。”

新锐品牌的崛起也一定程度冲击到了零食龙头企业的份额。

太平洋证券研报显示,2020第三季度休闲零食CR3(业务规模前三公司所占市场份额,以下类推)为14.62%,同比减少11.84%;CR5为18.30%,同比减少11.81%;CR10为22.24%,同比减少11.39%,行业集中度继续下滑。

“本次集中度下降主要与疫情有关,疫情后部分人员收入受到影响,消费力下降,在这一趋势带动了直播带货、拼多多等渠道的快速发展,小品牌崛起速度加快。”上述太平洋证券研报表示。

“资本助力的这些品牌大多具有网红属性,或者拥有互联网基因。”王海宁坦言,新品牌没有庞大的销售体量,也没有强势的渠道和品牌力。

上述太平洋证券研报认为,长期来看,龙头集中度有望持续提升,主要原因是龙头仍然具有资金及资源优势,在竞争中处于相对优势地位。