卤制品行业深度报告:行业集中化,龙头差异化

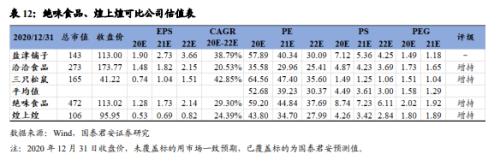

投资建议:绝味食品(行情603517,诊股)、煌上煌(行情002695,诊股)、周黑鸭三家卤制品企业处在不同发展阶段。

阶段:绝味效率驱动+管理赋能,煌上煌规模扩张+供应链完善,周黑鸭模式转型+管理改善,预计2021-2023年三家公司净利润复合增速均有望超过20%。推荐:绝味食品、煌上煌,给予增持评级。受益标的周黑鸭。

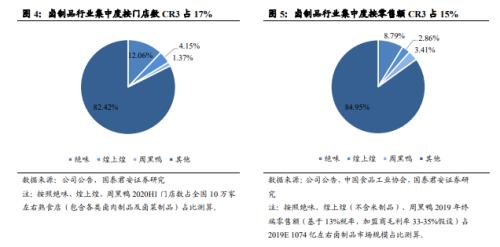

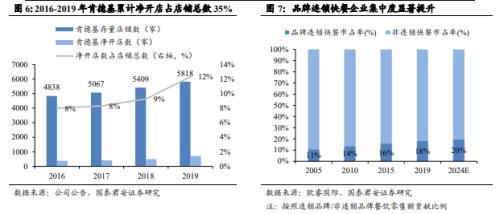

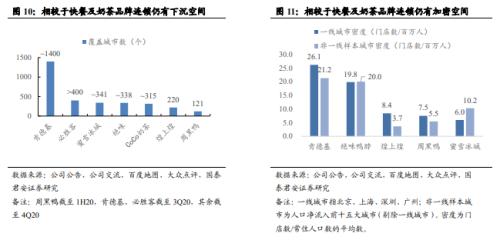

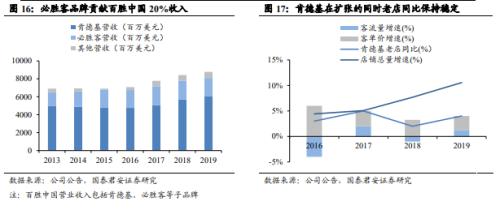

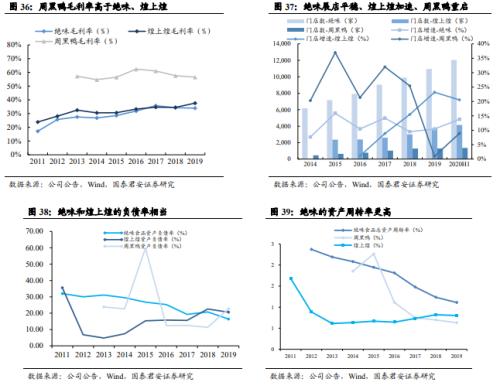

行业仍有扩张空间,品牌化推动集中度提升。通过动态展店测算、加盟商展店意愿两个维度判断,绝味(人口净流入城市)、煌上煌(空白区域/渠道)、周黑鸭(空白区域)仍有展店空间。根据渠道调研,加盟商平均利润率保持在15-20%,与其他品类加盟比,卤制品拥有投资少、回报稳、标准化等特性,加盟商体系仍较为稳固,加盟意愿积极。预计未来3年三家卤味龙头将加速展店或保持开店增速,其背后,1)是城镇化率驱动消费总额的提升,2)是需求侧改革带来的人均消费支出的增加,3)是品牌化以及信息/供应链技术进步推动行业集中度的提升,4)是龙头企业话语权与行业准入门槛巩固的诉求,而并非是表面的竞争加剧。

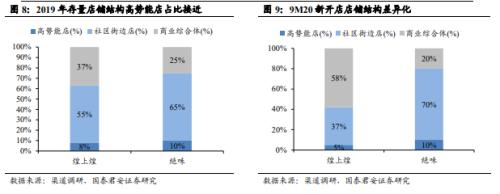

定位转化做大市场,加盟模式寻求自我突破。绝味/煌上煌/周黑鸭初始定位分别为休闲/餐桌/高端休闲。目前绝味、煌上煌均计划向对方的初始定位市场渗透,但方式或将有所不同,我们预计绝味将通过子品牌孵化方式向餐桌卤味进军,煌上煌则通过在空白市场的消费者教育进行对休闲卤味的定位融合。品牌连锁加盟模式的根基在于加盟商体系的稳定性,天花板在于品牌势能的延展性。参考连锁快餐企业发展路径,我们预计绝味/煌上煌/周黑鸭将通过子品牌孵化、品类扩张、产品结构升级等方式寻求自我突破。

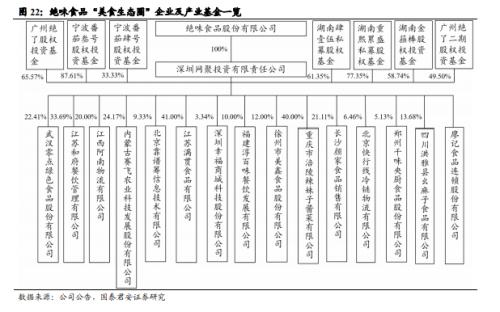

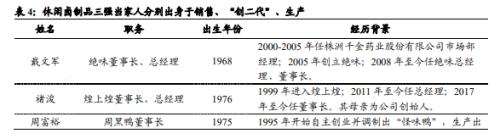

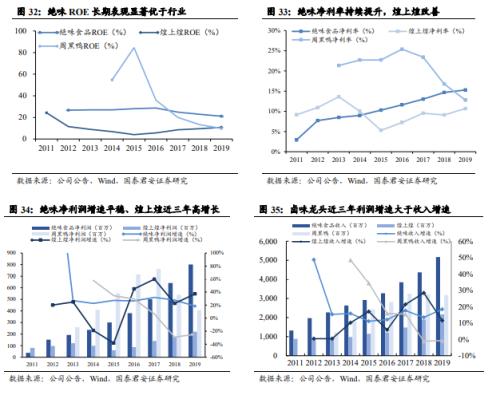

组织焕新促活力,激励优化有动力。截至12月31日“大股东持计划” 已完成,我们预计公司近期将继续组织架构调整及新老梯队更迭的工作,为“美食生态圈”的二次启航奠定良好基础。煌上煌2017年由 “创二代”接班,组织调整激励优化带来业绩的快速增长,公司回购方案近期出台,预计新一轮股权激励在即,以配合企业未来三年快速扩张的需求。周黑鸭于2018年聘请外部职业经理人团队,均来自于知名国际快消品企业,拥有丰富的产业经验,公司于2018年斥资3亿港币回购2.74%股份计划用于员工股权激励计划——十年期滚动式股权激励方案。我们预计将助力公司向加盟商模式转型。

风险因素:疫情反复、食品安全风险、原材料价格剧烈波动风险。

由于本报告篇幅较长,以下为部分节选内容。欢迎联系国君食品饮料团队获取完整版报告。