披荆斩棘 “芯”之旅即将开启?

沉寂已久的半导体指数不知不觉已经创了新高,这两天以士兰微(行情600460,诊股)为代表的部分公司逐步走出强趋势行情,不少公司也在拒绝指数回调,从技术层面讲就是均线逐步走稳。

国内半导体巨头中芯国际(行情688981,诊股)也有小动作,盘面上看,A股中芯国际五个交易日涨幅16.38%(技术层面可能走出W底?),而港股则收获20%。

前段时间“股市渣男图”流入民间,军工渣男,新能源渣男已经逆袭,现在讲一下半导体渣男的机会。

中国大陆半导体板块迎来十年黄金转化期,

高转化效率是支撑大陆半导体公司高估值的基础

在创新周期、国产替代、行业人才回流大背景下,半导体板块具备从产品迭代、品类扩张到客户突破的三重叠加驱动,因此具备相当大的营收、盈利能力弹性。

国内外疫情企稳、下游需求环比改善,龙头业绩普遍并给出未来行业景气的乐观指引,美股半导体指数也在不断创新高。电子最核心逻辑在于创新周期带来的量价齐升,本轮创新,射频、光学、存储等件在5G+AIoT时代的增量有望与下游需求回补共振,2021年有望迎行业拐点。晶圆厂、封测厂在2020Q4行业产能利用率上行,订单交期拉长,逐渐呈现半导体行业产能资源紧张局面。

大陆半导体转化效率进入加速期

过去两年电子行业优质公司两大特点:

①新产品不断推出,市场边界扩张,科技转换效率提升;

②市场份额不断提升。核心龙头从财报体现明显,从多家公司发布的三季报以及2020年报告来看,净利润均有较大的增长。所以说19-24年五年创新周期,电子行业优质龙头长期具备高成长性;

典型半导体公司的具备三个成长阶段:

1)主业产品持续迭代带来的单价、盈利能力、份额提升:

2)品类扩张带来的空间提升:

3)业务领域的拓展延伸:

龙头设计公司成长阶段

行业景气高启,2021年拐点将至

本轮创新,射频、光学、存储等件在5G+AIoT时代的增量有望与下游需求回补共振,2021年有望迎行业拐点。晶圆厂、封测厂在2020Q4行业产能利用率上行,订单交期拉长,功率器件涨价,逐渐呈现半导体行业产能资源紧张局面。

两大主要逻辑在于:

①全球周期再次启动,快速释放的需求与历史底部的库存、严重不足的资本开支的矛盾。

②亮眼的业绩表现与市场情绪的矛盾,前三季度半导体行业表现全行业前列,市场过度担心中美等外界因素影响,资本价值还未充分反应产业价值提升空间。

去年三季度疫情企稳、下游需求环比得到改善,美光(存储龙头)、AMD(设计龙头)、联发科等Q3业绩高速增长同时,普遍给出未来行业景气的乐观指引。

以存储龙头美光的业绩来看:2020财年第四季度美光实现营收61亿美元,环比增长11%,同比增长24%;实现非GAAP净利润12.29亿美元,环比增长30.61%,同比增长92.94%。其中DRAM业务营收同比增长29%,NAND业务营收同比增长27%。2021年存储景气上行可期。

半导体的景气规律是跟随下游应用拓展,与经济景气周期,同时金融危机带来的产能/库存加速出清往往伴随强反弹。

根据SIA数据,2018年同比+14%至4688亿美金,2019年下滑幅度已经下修至-5%(半导体)/-14%(集成电路)附近;过去30年三次大回撤:1998(亚洲金融危机)、2001-2002(科网泡沫破灭,两年-31.2%,WSTS口径)、2008-2009(全球金融危机,两年-11.7%,WSTS口径);几轮上升周期及核心驱动:1995-1997(个人PC开始大规模商用)、1998-2000(互联网)、2003-2005(笔记本/手机开始普及、消费电子MP3/MP4终端起量)、2009-2010(智能手机爆发)、2016-2017(数据中心建设)。

上一轮半导体景气周期始于2016年3季度,止于2018年3季度,开启指标事件为硅片涨价,结束事件为主流代工厂产能利用率及主流模拟功率类厂商的BB值跌破1.0;主要原因为景气开启本质是因为硅片供给及IDM/代工产能短缺,结束原因主要系中美贸易战导致出口需求下滑所致。

再单独从2008年经济危机后半导体行业景气度来看,半导体行业与宏观经济相关度较高,受2008年金融危机深度扩散影响,全球半导体产业进入冷冬,2009年下半年起伴随经济回暖迅速走出低谷,于2010年迎来全行业强势反弹。

根据世界银行统计,2008年全球GDP增速大幅下滑至1.85%,并于2009年出现1.67%的负增长。全球经济萎靡不振重创全球半导体产业,根据WSTS,2009年全球半导体销售额仅为2263.13亿美元,同比下滑8.8%。2009年下半年,世界各国刺激经济措施带动全球经济状况好转,市场需求恢复,半导体产业迅速复苏,月度销售额于当年11月结束了13个月的下行周期,重返正增长。2010年全球半导体行业直接起飞,销售额同比增长31.3%,达到298.32亿元的新高。

另一方面,2008年金融危机后半导体行业的全面景气始于2009年第四季度,而费城半导体指数则于09Q1见底后率先反攻,先行开启两年的上涨行情。本轮费城半导体指数已经从去年三月见底后持续上涨了9个月,所以半导体的景气周期的想象空间较大。

本轮半导体景气与上一轮周期不同在于,创新、复苏启动的需求增长。本轮景气分析:在疫情复苏背景下,部分应用品类受创新/复苏需求拉满代工/封测厂产能,从而使其他应用品类拿不到新增产能、传导涨价趋势。

库存回补周期开启

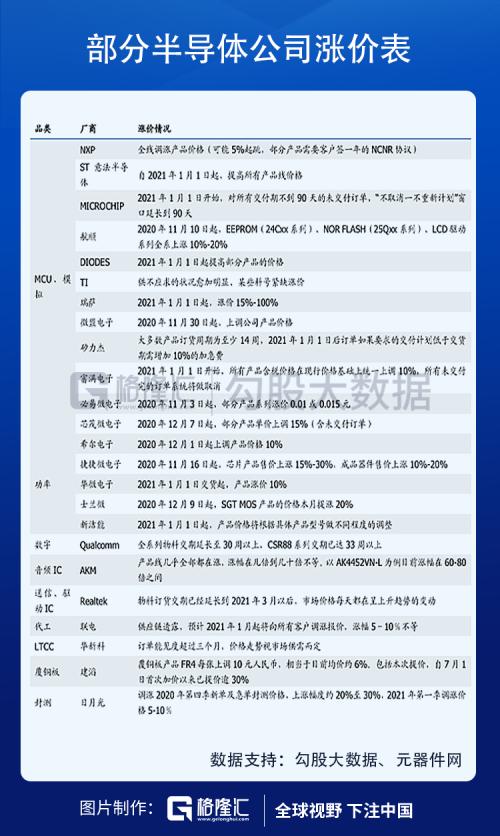

选取全球部分半导体龙头进行存货周转天数分析,可以发现除去英特尔与latice以外,其他公司20Q3的周转天数均出现显著减少。预计原因为从终端、渠道到原厂集体去库存所致。一旦经济复苏,消费电子、家电、工控、汽车等主要需求出现明显回暖,20Q4-21Q1的库存回补确定性将加强,近期从8寸模拟、功率行业出现的供需紧张和涨价或许只是开始。

下游市场需求旺盛是新一轮创新周期的核心驱动,主要分为两个阶段

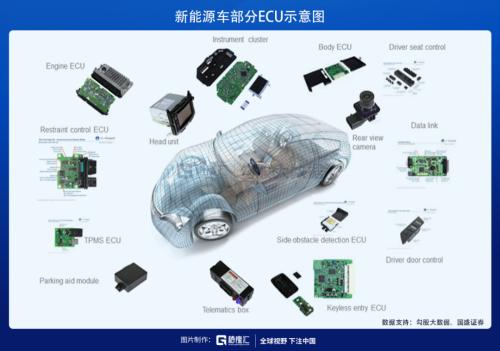

一、新能源车:电动化+智能化趋势,汽车半导体需求旺盛

“电动化+智能驾驶+新能源汽车”已经成为当前汽车行业三大核心驱动力,汽车电子也因此成为半导体下游领域需求增长最快的市场。

汽车硅含量及单体价值量持续提升。目前全球汽车的电子化率(电子零部件成本/整车成本)不到30%,未来会逐步提升到50%以上。从绝对值看,目前单车汽车半导体价值量在358美金,未来将以每年5-10%的增速持续提升。

汽车电子部分关键芯片物料已经出现明显交期拉长现象,预计相关零部件及芯片短缺将从20Q4延伸至21H1,将带动功率半导体及MCU整体产业景气高启。

二、服务器市场:2021年有望重启资本开支

一般服务器的更新周期为3年,而在2017年及2018年全球服务器出货量达到了近年的高点,分别为1024万台和1185万台,因此在2021-2022年服务器市场或将迎来新的一轮更新节点,带动整体出货量的增长。

无论是传统企业又或者是(超)大规模数据中心的用户对AI以及云等一系列新应用的需求不断提高,也进一步驱动了服务器市场需求及市场的增长。

在服务器市场中,主要驱动力就是云计算。根据Gartner数据统计及预测,在2020年预期全球云计算市场规模将达到超过2200亿美元,至2023年市场规模将会达到约3600亿美元。

以上一轮科技周期的典型代表智能手机为例,BOM拆分显示其半导体相关的成本项目占到40-50%的比例。

本轮核心驱动云计算为例,服务器BOM拆分显示其半导体相关的成本项目占到了80%左右,若有AI功能的升级,这个比例甚至能达到90%以上。

预计服务器对于半导体行业尤其是存储及高性能运算芯片的拉动将非常强劲。

国产替代窗口期才刚开始,2021年迎来加速

尽管华为事件,中芯国际事件等等因素给我们国家的半导体产业造成了不小的打击、国内半导体公司的生存难度越来越大,订单拿不到等一系列问题频频出现。但是国产替代的窗口已经完全打开,行业龙头也对供应链自主的重要性理解的更为透彻。

可以说国产替代历史性机遇开启,2019-2020年正式从主题概念到业绩兑现。2021年有望继续加速。进入2021年,预计在国产化加速叠加行业周期景气上行之下,A股半导体龙头公司有望继续延续高增长表现。