芯片危机又至!国产汽车或大面积停产,机构称半导体硬核资产迎黄金发展期,韦尔股份、比亚迪亮了!

金融界网1月19日消息“缺芯”风波再次袭来,沉寂很久的芯片股终于爆发!

昨天,芯片板块全面爆发,思瑞浦(行情688536,诊股)、通富微电(行情002156,诊股)、立昂微(行情605358,诊股)、新洁能(行情605111,诊股)、韦尔股份(行情603501,诊股)等纷纷涨停,多只芯片ETF暴涨逾6%。晚间“芯片茅台”韦尔股份抛出了一份爆棚的业绩预告,2020年净利润同比增加426%到534%。

火上浇油后,今天芯片依旧有不错的表现,多股涨停,韦尔股份再创历史新高,市值超过2800亿元。

作为此次“缺芯”的重灾区,汽车芯片短缺问题备受关注,甚至有分析称,中国汽车将进入大面积停产状态。

金融界《财经天眼》从国内汽车龙头比亚迪(行情002594,诊股)处获悉,汽车行业确实存在半导体产品短缺的情况,就比亚迪而言,由于自身有一整套产业链,可以充分自供,还有余量可外供。

芯片板块大涨背后

从行业基本面看,半导体行业正在迎来后疫情时代的又一次“扶摇直上”。5G浪潮下,智能移动端设备的增量需求占据了半导体业务的半壁江山,不仅如此,“新基建”等应用也在驱动行业快速发展。

根据德勤的一份报告,亚太地区是世界上最大的半导体市场,该地区占全球半导体销售的60%。

全球半导体贸易的统计数据,到2021年全球半导体市场预计将增长超过8%,达到4690亿美元(约合人民币3万亿元)。去年这个市场增长了5%,为4330亿美元(约合人民币2.8万亿元)。

有券商分析,2021年功率半导体有望迎来高景气周期,原因是需求增长+涨价+国产替代。去年受疫情影响,上半年需求不佳,但三季度之后,受到5G电源、智能手机、工业、电动汽车及IOT设备等拉动,需求上升明显。

虽然芯片需求急剧增长,但半导体公司现在能做的事只有让顾客“耐心等待”。以汽车行业为例,2021年伊始“缺芯”问题正在迫使全球主要汽车制造商纷纷减产,戴姆勒、日产、本田、福特和菲亚特克莱斯勒等巨头都直接受到影响。

汽车为何一“芯”难求

作为本次“缺芯”的焦点,汽车行业为何一“芯”难求。

在媒体报道中,美国和欧洲的半导体制造商,全部停止向中国汽车厂家提供芯片,在消耗完现有的存量后,中国汽车或进入大面积停产状态,而自主品牌98%以上的车载半导体来自于欧美供应商。

对此,国内汽车龙头比亚迪告诉金融界,目前一些公开报道里提到的汽车半导体短缺的现象确实是存在的,但各家的情况可能都不一样,对于比亚迪而言,由于在新能源电池、芯片等方面有一整套产业链,目前不仅可以充分自供,还有余量外供。

“比亚迪半导体现在也在积极推进市场化。此前已完成A轮和A+轮战投,筹备分拆上市。”比亚迪内部人士称。

二级市场上,在汽车股回调潮中,比亚迪明显更为抗跌,目前总市值超过6000亿元。

另一方面,海外疫情二次爆发的背景下,影响了相关厂商的产能供给,海外供给恢复滞后。

据悉,汽车芯片属于高精端精密的产业,从生产到测试再到交付,这一过程不能有任何环节出错,因而芯片的交付周期至少需要6个月,这意味着,年底交付的芯片都是年中时期下的订单。

在一份券商的分析报告中,当前芯片产能不足引发的整车厂生产承压,原因主要分三个层次:一、车企对全年车市景气度回升的估计不足,导致需提早半年至一年做产能规划的晶圆芯片上游企业无法及时调整增加产能,这是直接原因。二、电动化、智能化、网联化的发展使整车对主控芯片及功率半导体的需求快速增长,同时消费电子、工业、通信等其他领域也伴随5G的应用普及,不断向智能化发展,也产生了大量对相关芯片的需求,挤占了车规芯片的产能空间。三、国内企业还需要逐渐进入并掌握芯片晶圆供应链关键环节,以增加全球芯片晶圆产能分配时的话语权,匹配国内市场快速发展的需要。

半导体硬核资产迎黄金发展期

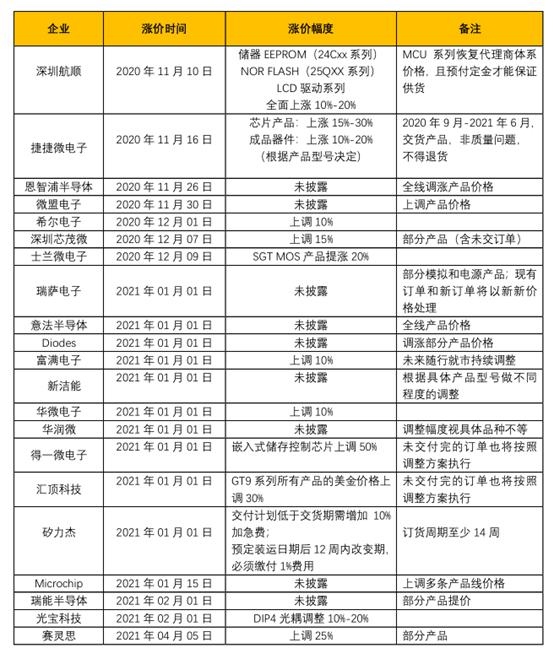

受芯片供货紧张引发的多米诺骨牌效应正在半导体产业链愈演愈烈。目前20多家芯片企业发布了涨价通知函,涨价领域包括内存芯片、电源管理芯片以及汽车芯片。

天风证券(行情601162,诊股)分析指出,涨价背后体现的是行业景气,涨价是表象,供需关系是核心。行业景气度持续两个季度,大概率会向上传导到材料和设备环节。

从涨价信息来看,相关芯片企业涨价幅度平均在10%-20%之间,涨价原因大同小异,主要由于上游原材料以及封装成本持续上涨,且产能紧张、采购周期延长,产品成本大幅增加,故提升产品价格来分摊成本压力。

近年来,半导体“卡脖子”问题屡屡出现,根据《中国制造2025》的规划,2020年半导体核心基础零部件、关键基础材料应实现40%的自主保障,2025年要达到70%。但是调研机构ICInsights表示,截至2019年,中国半导体自制率约15.7%,预测2024年才能达到20%。

“十四五”规划明确指出,将瞄准集成电路等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。随后多地出台各自规划,明确提出将聚焦发展半导体产业。

在券商的研究报告中,半导体硬核资产有望迎来黄金发展期,相关龙头厂商收入利润体量有望持续超预期。