抱团白酒,茅台新高,洋河涨停!酒企十四五规划中透露信息,券商:消费升级和品牌集中核心逻辑继续强化

金融界网1月25日消息 今日A股白酒股再度集体大涨,其中洋河股份(行情002304,诊股)率先涨停,股价重返200元关口上方,报212.11元,总市值超过3000亿元。另外,此前因红星借壳上市而连续大涨的大豪科技(行情603025,诊股)今日再度涨停,古井贡酒(行情000596,诊股)、广誉远(行情600771,诊股)同样封板,酒鬼酒(行情000799,诊股)、青青稞酒(行情002646,诊股)、今世缘(行情603369,诊股)、五粮液(行情000858,诊股)等多股涨超5%。贵州茅台(行情600519,诊股)股价再度刷新历史新高。

酿酒行业年报预告喜人

近期,各大酒企年报预告相继出炉。据金融界网统计,目前已公布的10家上市公司中,除兰州黄河(行情000929,诊股)之外,贵州茅台、五粮液、泸州老窖(行情000568,诊股)、山西汾酒(行情600809,诊股)、今世缘等均预计实现不同程度的增长。

贵州茅台(600519)早在2021年1月1日便公布了经营数据:2020年度公司生产茅台酒基酒5万吨,系列酒基酒2.5万吨;预计实现营业总收入977亿元左右,同比增长10%左右,预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。

1月7日,五粮液(000858)发布了2020年年度主要业绩数据公告。公告显示,预计全年实现营业收入约572亿元,实现归母净利润约199亿元左右,全部同比增长14%左右。

1月11日,泸州老窖(000568)也发布业绩预告,预计其2020年归属于上市公司股东的净利润在55.7亿元至60.3亿元之间,同比增长20%-30%。贵州茅台预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。五粮液预计实现归母净利润199亿元左右,同比增长14%左右。

无惧短期波动券商持续看好行业

在一轮有关酿酒板块极致跨年行情的热烈讨论后,近期行业个股均出现一定的波动,华创证券指出了两个导火索,一是估值达历史高点,年初高点一二线白酒标的21年估值多在50倍PE以上,已兑现未来多年成长空间,二是小酒市值远脱离基本面,说明资金泡沫推动。市场预期演绎至极致背景下,资金情绪波动加大,市场近期对疫情反复的担忧,成为估值高位回调的导火索,短期过热情绪开始消化。

但这似乎并不能影响券商对于酿酒行业的长期趋势向好的乐观。

天风证券(行情601162,诊股)指出,从需求端来看,疫情本土病例范围扩大,预计春节留地过年比例上升,对白酒的消费场景。但另一方面,经过2020年的挺价,以及前段酒企的提价推新,次高端价格带仍延续消费升级趋势,吨价提升,反映到21Q1,业绩弹性大。在供给端来看,春季是白酒消费旺季,通过提价等手段确保打款正常。综合来看,白酒批价震荡,市场近期的波动主要受资金及情绪影响,企稳回升,短期波动不改长期向好趋势,调整较多核心逻辑不变的公司值得关注。从供需结合来看,高端和低端几乎不受影响,次高端部分消费场景量受影响,价仍持续提升,基本面预计21Q1收入持续环比好转,业绩弹性更大。回顾市场,近期板块回调较多,有回升态势,主要是资金及情绪面的影响,但主要逻辑未变,下调较多的核心优质标的值得关注。

华创证券认为,短期来看,当前疫情影响幅度明朗之前,估值导致新增资金再推高难度较大,同时经济复苏过程可能带来其他低估值行业显著改善,或导致仓位转移,不过名酒长期较高确定性成长前景,保障波动幅度不大,有业绩支撑的公司将会逐步消化估值。对于白酒板块,该机构建议,短期以紧握高端为主,回落中逐步加仓次高端龙头。尽管疫情给春节旺季动销带来不确定性,不过业绩低基数高增长、长期前景将对板块起到支撑。建议“谨慎追涨,回落吸纳”的投资策略,标的选择上,握紧品牌稀缺性和成长性足够清晰的高端龙头,并逢低布局次高端龙头等其他标的。

中信证券(行情600030,诊股)分析称,疫情散发影响部分节前白酒消费,综合来看,考虑到春节延后、渠道低库存、前期提价等效应,预计2021年春节旺季白酒消费具备弹性。高端酒最具确定性;次高端&;地产酒与疫情区域、不同省市外出务工情况相关度高,存在分化。未来1~2周仍是行业信息真空期,望维持震荡行情,期待旺季动销验证后再次凝聚共识,建议继续紧抱白酒龙头。

多地“十四五”白酒发展规划出炉做大规模、壮大集群成关键词

近期,随着各地“十四五”规划或建议陆续出炉,多地白酒发展规划也逐步浮出水面。

日前,四川省经济和信息化厅、省商务厅两大行业主管部门首度披露了川酒“十四五”发展蓝图:四川省将重点围绕项目建设、产业链发展、企业培育、市场拓展以及安全监管“五大行动”,全力提升四川白酒产业市场竞争力。

1月22日,《中共遵义市委关于制定遵义市国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》发布,建议指出,提升白酒首位产业质量效益,以茅台酒为引领,加快培育一批百亿产值、千亿市值的白酒企业,打造以茅台集团为航母的世界酱香型白酒企业舰队,壮大白酒产业集群。

另外,据宿迁网消息,宿迁市委五届十一次全会指出,2021年,宿迁将“推进文旅产业融合发展,把中国酒都(宿迁)文化旅游节打造成为全省乃至全国知名文化旅游品牌。”

宿迁市洋河新区党工委书记张联东在表示,加快培育白酒“小巨人”,力争“十四五”期间培育年销售10亿元酒企5家、30亿元酒企3家、50亿元酒企1家。围绕做大做强白酒产业规模,我们支持洋河股份扩大产能,推动白酒智慧酿造二期投产达效,助推10万吨陶坛库建成投用。

值得关注的是,据宿迁市人民政府网站消息,1月24日上午,洋河股份(苏酒集团)召开干部会议,宣布市委关于企业领导班子调整的决定。市委决定张联东任江苏洋河酒厂股份有限公司(苏酒集团)党委副书记。宿迁市委表示,此次洋河股份(苏酒集团)干部调整,是宿迁市委立足全市改革发展大局,着眼公司长远发展和领导班子建设需要,经过充分酝酿、通盘考虑、慎重研究作出的决定。

展望白酒行业未来五年,中泰证券(行情600918,诊股)指出,经过疫情压力测试,高端酒业绩仍旧保持双位数增长,体现出较强的刚需品属性;展望未来5年,消费升级和品牌集中核心逻辑有望继续强化,高端酒市场仍将处于量价齐升阶段,我们建议投资者把握中长期良好投资机会。

具体到2021年,国海证券(行情000750,诊股)表示,展望2021年,白酒板块强者恒强趋势不变,叠加十四五开局之年,考虑提价效应和2020H1低基数,我们认为十四五元年主要酒企有望迎开门红。提前布局产品的地产酒龙头企业尽享省内消费升级红利,省外扩张路径清晰,泛周边化扩张效果显著。

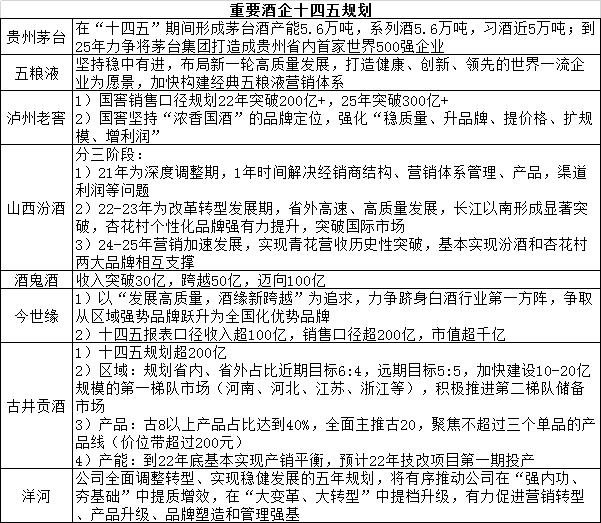

附:部分重要酒企十四五规划

- 上一篇:广东2020年GDP超11万亿元 国民经济运行情况全文一览

- 下一篇:没有了