年报预告掘金:TMT、新能源、资源品等行业业绩改善且景气向上

目前接近六成上市公司披露了2020年报业绩预告/快报/报告,业绩向好率达到57%左右,A股利润延续改善。业绩改善且景气度向上的细分领域集中新能源、TMT、地产后周期、资源品、金融等;同时可关注估值性价比较高(PEG小于1)的行业。

核心观点

·截至1月30日上午,A股约有58%的公司披露了2020年报业绩预告/快报/报告,绝大多数是以业绩预告的形式存在。主板/创业板/中小板/科创板业绩预告/快报/报告披露比例分别为51.9%/68.7%/64.4%/51.6%。从业绩预告类型来看,目前已经披露三季报预告的上市公司预告向好率为57.3%,相比三季度预告向好率再次明显提升(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。

·根据一致可比口径测算,全部A股/非金融A股2020年报净利润累计同比增速测算值为26.4%/54.0%。(注意:此处测算样本为目前已经公布2020年报业绩预告/快报的上市公司,由于可得样本有限,因此测算值与真实值存在一定的偏差)。预计A股2020年报盈利将延续中报以来持续修复的态势。

·大类行业年报盈利改善强弱:TMT、医药>;资源品、中游制造>;消费、金融地产。考虑到利润可持续性、基数大小等因素,四季度盈利加速上行的板块集中在资源品和中游制造板块。

·业绩改善且景气向上细分领域:1. 新能源相关:电源设备(风电、太阳能(行情000591,诊股))、电气设备(输变电设备、电力电子及自动化)、新能源动力系统、新能源汽车产业链(锂电化学品、汽车零部件)。2.TMT:半导体(集成电路、半导体设备、半导体材料)、消费电子、光学光电(面板、显示零组、安防)、通信设备制造、计算机软件、文化娱乐(游戏)。3. 地产后周期消费:装饰材料(消费建材)、家居、家具。4. 上游资源品:普钢、工业金属、稀有金属、煤炭、化学纤维、农用化工、锂电化学品、电子化学品、聚氨酯等。除了以上细分领域,造纸、银行、券商、医疗保健(CRO、疫苗、防疫用品)、小家电、动物疫苗及兽药、工程机械等板块盈利和景气度均表现不错。

·约有309家上市公司在2020年报预告中提示了商誉或商誉减值风险,主要集中在传媒、医药、计算机等存量商誉规模较大的行业,这些行业商誉占净资产的比例均处在10%以上。此外,2020年报中仍有一定数量的公司对赌协议到期。A股存量商誉在经历了2018年和2019年的出清之后,目前A股商誉减值压力已经出现明显弱化,且商誉减值对于盈利的冲击较为可控。

·2020年四季度末以来,A股2020年一致盈利预期增速出现持续较大幅度上调,这与越来越多的行业开启利润修复有较大的关系。根据wind一致盈利预期,全部A股归母净利润增速2020E/2021E分别为-2.4%/21.9%,对应估值为22.0X/16.7X,分位数分别是86.1%/44.4%;剔除金融和两油后A股归母净利润增速2020E/2021E分别为-1.4%/31.6%,对应估值为34.6X/24.6X,分位数分别是72.1%/34.9%。考虑2021年盈利之后,A股整体估值水平处于相对合理水平。

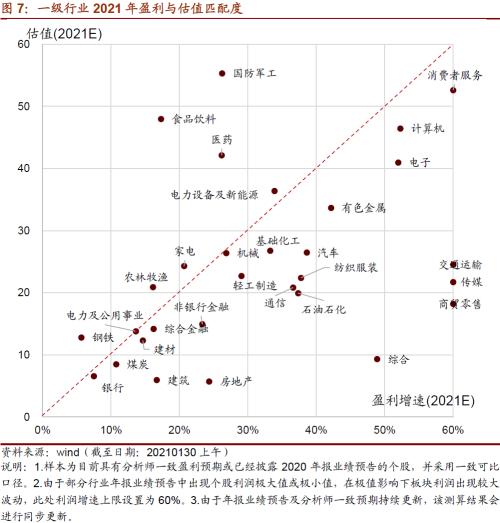

·从2021年估值和盈利匹配度来看, PEG<;1行业集中在金融地产、建筑、煤炭、TMT、轻工制造、交通运输、基础化工等行业。详细测算可见正文部分。

风险提示:业绩下修风险,政策支持力度不及预期

目录

01

预告进度:披露率近六成,向好率环比提升

截至1月30日上午,约有2430家A股上市公司披露了2020年报业绩预告/快报/报告,占全部A股的比例约为58%,其中绝大多数是以业绩预告的形式存在。主板/创业板/中小板/科创板业绩预告/快报/报告披露比例分别为51.9%/68.7%/64.4%/51.6%。

从业绩预告类型来看,目前已经披露三季报预告的上市公司预告向好率为57.3%,相比三季度预告向好率再次明显提升(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。

02

整体业绩:延续改善,加速向上

根据一致可比口径测算,(即2020年报盈利测算值的样本为目前已经公布盈利情况的上市公司),全部A股/非金融A股2020年报净利润累计同比增速测算值为26.4%/54.0%。(注意:此处测算样本为目前已经公布2020年报业绩预告/快报的上市公司,由于可得样本有限,因此测算值与真实值存在一定的偏差)

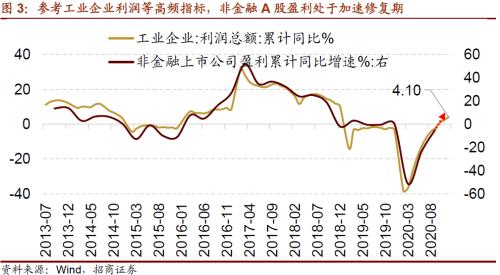

预计A股2020年报盈利将会延续中报以来持续修复的态势。参考工业企业盈利指标,规模以上工业企业2020年利润呈现“由负转正、逐季加快”走势,Q1/Q2/Q3/Q4当季同比增速依次为-36.7%/4.8%/15.9%/20.8%,其中10月/11月/12月当月利润增速依次为28.2%/15.5%/20.1%。

由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,2020年报非金融A股盈利将会保持加速上行的趋势。

03

大类行业:TMT、医药>;资源品、中游制造>;消费、金融地产

大类行业年报盈利改善强弱:TMT、医药>;资源品、中游制造>;消费、金融地产

各个大类板块盈利出现不同程度改善,与2020年三季报相比,年报盈利增速提升幅度依次为信息科技、医疗保健、上游资源品、中游制造、消费服务、金融地产等。考虑到利润可持续性、基数大小等因素,四季度盈利加速上行的板块集中在资源品和中游制造板块。

具体来看,受益于大宗商品价格上行,上游资源品利润加速好转,其中煤炭、有色金属、基础化工等板块均取得不错的利润表现。信息科技板块则是受益于电子、计算机等板块业绩释放;医疗保健板块利润延续了2020年二季度以来的改善趋势。中游制造业(剔除海航控股(行情600221,诊股))2020年报业绩测算值达到60.4%,其中机械、国防军工、电力设备及新能源、汽车等行业均带来较多的利润增量。消费服务板块利润表现相对稳健,家电和食品饮料是其核心利润贡献来源。金融地产板块业绩好转主要是受益于银行拨备压力减轻后利润增长回归常态化。

04

业绩改善且景气向上:TMT/新能源/资源品/地产后周期/金融

·新能源相关:电源设备(风电、太阳能)、电气设备(输变电设备、电力电子及自动化)、新能源动力系统、新能源汽车产业链(锂电化学品、汽车零部件)

2020年风电装机量超预期,行业维持高景气,产业链多家公司表示在手订单充足及风机交付规模上升导致公司营业收入增加,尤其是风电设备需求旺盛。

光伏板块盈利表现亮眼,市场需求增长强劲,行业发展态势良好。光伏胶膜、光伏玻璃、单晶硅片等销量增长及平均销量单价上涨,相应企业盈利得到增厚。

国内整车市场自下半年以来销量逐渐回升,欧洲新能源汽车销量提升,同时海外疫情扩散使得订单回流,汽车行业尤其是新能源车板块景气度持续上行。2020年四季度新能源汽车产销增长进一步提速,相关设备(如锂电设备)、电池材料(如锂电材料)等需求快速增长;乘用车市场产销改善,工业金属(铝材)、汽车零部件(如轮胎)等需求提升。

·TMT:半导体(集成电路、半导体设备、半导体材料)、消费电子、光学光电(面板、显示零组、安防)、通信设备制造、计算机软件、文化娱乐(游戏)

受远程办公,在线教育,医疗电子产品的需求增加及5G技术应用的加速落地带动了电子信息行业景气度持续走强。

由于国内和海外消费电子需求提升,部分产品出现明显涨价。大尺寸面板受益于行业需求提升,主要产品价格自2020年第三季度开始持续上涨。部分公司表示,受益于半导体国产替代加速和下游市场拉动,公司订单充足,产能利用率持续攀升。部分集成电路企业表现来自国际和国内的重点客户订单需求强劲,公司营收同比大幅提升;半导体设计、晶圆制造企业业绩表现尚可。

计算机软件(尤其是行业应用软件)板块利润表现尚可,由于传统行业自身具有数字化转型需求,部分软件企业可以为传统行业(如能源、传统制造业等)提供软件服务,如数字生活服务、线上生活缴费等。

·地产后周期消费:装饰材料(消费建材)、家居(其他家居、家具)

在商品房销售额及地产竣工回暖的背景下,地产链消费板块如消费建材、其他家居、家具等相关公司在年报业绩预告中表示业绩出现明显好转,其核心推动力来自于竣工回暖后带来的需求提升。结合国家统计局公布的社会消费品零售情况,2020年12月地产链消费改善幅度已经明显优于大众消费品,如建筑及装潢材料、家具类等零售额同比增幅扩张。

·上游资源品:普钢、工业金属、稀有金属、煤炭(煤炭开采洗选、煤炭化工)

2020年四季度以来制造业投资开始明显发力,如汽车、机械等行业已经开启补库存,作为上游原材料供给端的钢铁、煤炭、工业金属等需求得到进一步提升。同时部分资源品板块库存去化良好,为产品价格提升创造了较大的空间;同时弱美元环境也为资源品价格上涨创造了有利条件。

在资源品价格持续提升的背景下,2020年三季度以来上游资源品盈利已经出现明显修复,并且有望在2021年一季度实现利润翻倍增长。

·基础化工:化学纤维(氨纶)、农用化工(农药、化肥、磷肥及磷化工、复合肥)、其他化学制品(电子化学品、聚氨酯)

在全球经济逐步恢复、海外订单向国内转移、下游行业如纺织业需求旺盛,部分化工品产品销量提升的同时价格也出现上升,如粘胶短纤、涤纶长丝、维生素等均出现量价齐升的趋势。

由于2020年下半年以来农产品(行情000061,诊股)价格出现较大幅度上涨,农民种植投入意愿明显提高,农药、复合肥、化肥等销量实现增长,产品价格也有望提升,相应企业业绩已经出现明显改善。

除了以上细分领域,造纸(白卡供需偏紧)、银行(部分公司表示2020Q4单季度利润增速快速回暖,全年有望实现微弱正增长)、券商(证券市场行情整体回暖,经纪业务、投资业务等同比均实现增长)、医疗保健(CRO、疫苗、防疫用品)、小家电(国外市场新冠疫情产生对小家电产品的旺盛需求)、动物疫苗及兽药(生猪存栏和能繁母猪存栏数量上升,相关猪用疫苗市场整体向好)、工程机械等板块盈利和景气度均表现不错。

05

商誉风险:减值压力可控

目前约有309家上市公司在2020年报预告中提示了商誉或商誉减值风险,主要集中在传媒、医药、计算机等存量商誉规模较大的行业,这些行业商誉占净资产的比例均处在10%以上。

此外,2020年报中仍有一定数量的公司对赌协议到期,参考2019年对赌协议中承诺净利润的完成情况,部分行业如传媒、通信、汽车、计算机、医药等中的存在大额商誉且业绩不及预期的个股所面临的商誉减值压力可能会较大。

整体而言,A股存量商誉在经历了2018年和2019年的出清之后,目前A股商誉减值压力已经出现明显弱化,且商誉减值对于盈利的冲击较为可控。

06

一致盈利预期变化和估值盈利匹配度

根据wind一致盈利预期,2020年四季度末以来,A股2020年一致盈利预期增速出现持续较大幅度上调,这与越来越多的行业开启利润修复有较大的关系。

目前A股盈利仍处于2020年二季度以来的盈利上行周期中,2021年盈利增速中枢明显高于2020年。根据wind一致盈利预期,全部A股归母净利润增速2020E/2021E分别为-2.4%/21.9%,对应估值为22.0X/16.7X,分位数分别是86.1%/44.4%。剔除金融和两油后A股归母净利润增速2020E/2021E分别为-1.4%/31.6%,对应估值为34.6X/24.6X,分位数分别是72.1%/34.9%。考虑2021年盈利之后,A股整体估值水平处于相对合理水平。

从2021年估值和盈利匹配度来看,PEG<1行业集中在金融地产、建筑、煤炭、TMT、轻工制造、交通运输、基础化工等行业,即处在下图45°线以下的行业。

- 上一篇:致敬中国航天 康师傅速达面馆演绎星空美味!

- 下一篇:没有了