安信金属:美参议院通过1.9万亿刺激法案 继续坚定看涨铜价

核心观点

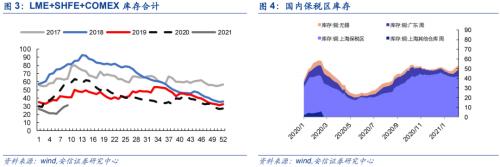

■周市场回顾:价格回落。伦铜价格-0.26%(8977美元/吨),沪铜价格-5.34%(65460元/吨)。交易所及国内社会库存上升。三大交易所库存合计31.19万吨,环比上升1.82万吨,环比+6.18%。LME库存7.90万吨,环比上升0.28万吨,环比+3.67%;上期所库存16.30万吨,环比上升1.51万吨,环比+10.18%;Comex库存6.99万吨,环比上升0.03万吨,环比+0.43%。国内社会库存合计54.33万吨,环比上升1.28万吨,环比+2.41%。本周SMM铜精矿指数报34.25美元/吨,环比下降2.9美元/吨。上周鲍威尔对压制远端利率的表态不及预期,10年期美债上行12BP升至1.56%,创近13个月新高,10年期通胀指数国债TIPS上行6BP,铜价受到压制。

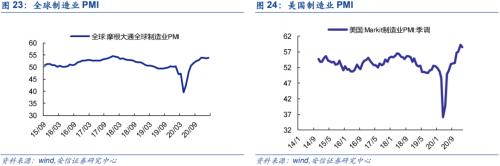

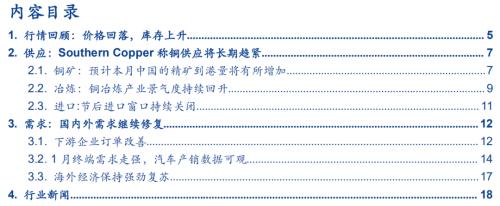

■本周国内两会再设经济增长6%的目标,展现政府促进经济增长决心,美国参议院通过1.9万亿刺激法案,市场情绪有望Risk-on。国内方面,两会期间政府工作报告提出把经济增速的预期目标设定为6%以上,并重申碳中和目标,铜在光伏、风电、新能源车及储能等领域的应用空间有望持续打开。美国方面,3月6日,参议院通过了1.9万亿美元新冠纾困救助法案,若众议院通过后,预计将在3月14日的最后期限前签署该法案。上周美联储理事Lael Brainard称当前经济在就业和通胀方面还远未达到联储目标。我们预计美联储在3月18-19日的议息会上将结合刺激法案的影响对当前利率曲线控制政策再度表态。2月全球经济强劲复苏趋势未减。2月全球制造业PMI为53.9,前值为53.6;欧元区2月制造业PMI上修为57.9,初值为57.7;美国2月Markit制造业PMI上修为58.6,初值为58.5;美国2月失业率为6.2%,较上月微降0.1个pct;2月非农就业人口新增37.9万人,远超市场预期。

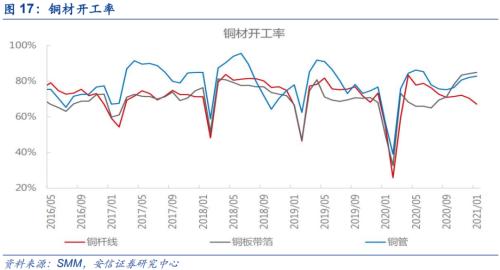

■本周下游加工企业订单持续改善。受益于铜价回调,下游企业需求回暖,新增订单明显增加。线缆方面,企业开工率与新增订单逐步回升至70%,工程板块订单逐步修复。铜杆方面,新增订单有所增加,短期受制于废铜杆价格优势。下游需求恢复后,精制铜杆消费将逐步回暖。铜管方面,开工率持续向好,工程、安装需求逐渐增多,企业维持高开工率增加成品库存,以应对旺季下游需求。铜板带箔方面,开工率保持稳定,新增订单出现下滑。在汽车及电子通讯板块需求支撑下,整体表现较好。漆包线方面,新增订单明显好转,电机及变压器板块订单表现稳定。

■1月国内终端需求继续回暖。1月空调产销均实现高增长。1月家用空调产量为1427.5万台,同比增长56.5%;销量为1406.0万台,同比增长41.2%。1月汽车产销同比增长。1月汽车产销分别完成238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长35.11%和29.5%。新能源汽车1月销量17.9万辆,增长238.5%。

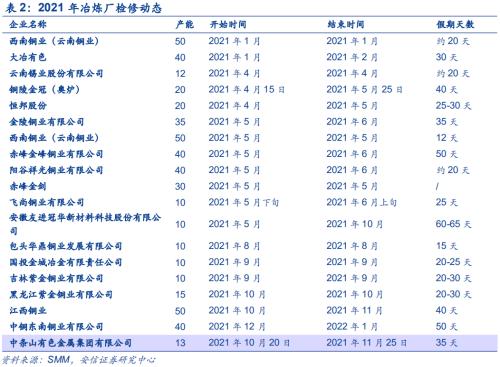

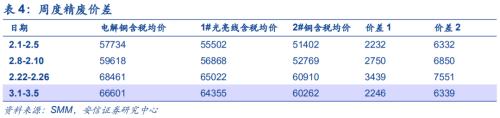

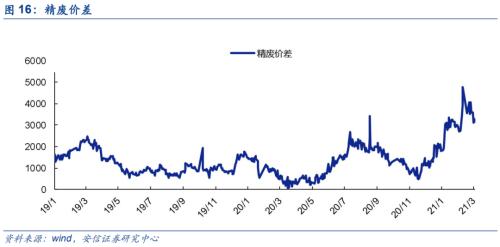

■供应方面,现货铜精矿供应仍呈紧张态势,预计3月中国的精矿到港量将有所增加。南美方面,智利公布1月铜产量环比下降0.7%,其中减量主要来自于Escondida,1月产量同比下降16.1%至8.47万吨金属量。进入3月智利港口发运和紧急状态限制解除。冶炼方面,2021年1月,中国铜冶炼产业景气指数为33.6,较上月上升0.5个百分点。进口方面,周内进口窗口仍处于亏损状态,进口比价亏损幅度扩大至500元/吨附近,境外铜到港有限,保税区库存仅小幅增长。废铜方面,本周精废价差均价为1193元/吨,环比收窄1193元/吨。废铜市场总体供应偏紧。

■投资建议:节后工业生产有望迎来旺季,铜市即将进入去库周期,结合疫苗利好消息不断涌现,美联储强调继续维持宽松,刺激政策即将落地,铜价上行的持续性强,继续看好铜板块重估动能。我们认为全球通胀交易已经开启,再加上铜矿供应进入低速增长时代,加工费下跌导致铜冶炼产能被抑制,铜价有望获得强劲的上涨动能。建议关注紫金矿业(行情601899,诊股)、西部矿业(行情601168,诊股)、中国黄金(行情600916,诊股)国际、云南铜业(行情000878,诊股)、江西铜业(行情600362,诊股)、铜陵有色(行情000630,诊股)、金诚信(行情603979,诊股)等铜业标的,以及铜钴伴生的标的,如洛阳钼业(行情603993,诊股)、华友钴业(行情603799,诊股)、寒锐钴业(行情300618,诊股)、道氏技术(行情300409,诊股)等。

■风险提示:1)铜需求低迷;2)铜供应增速超预期;3)逆周期政策低于预期。

往期回顾

铜|周报:全球通胀交易如期加速,继续强烈看多铜价20210222

铜|周报:美联储重申提高对通胀的容忍度,淡季不改铜价上行趋势20210201铜|周报:鲍威尔定调高度宽松立场不变,拜登经济复苏计划值得期待20210118

铜|周报:美国民主党横扫推升财政刺激预期,铜涨价动能进一步增强20210111

铜|周报:疫苗和美国财政刺激值得期待,传统淡季不改铜价上行趋势20210104

铜|周报:铜下游开工率维持高位,CSPT 2021Q1加工费环降5美元20201228

铜|周报:海外疫苗加速落地,欧洲加码刺激,铜牛继续20201214

铜|周报:年末央行呵护流动性,美国财政刺激概率上升,铜继续牛20201207铜|周报:铜价创出近7年新高,全球通胀交易方兴未艾20201130

铜|深度:全球通胀交易窗口有望开启,铜板块重估在即!20200920

正文

1.行情回顾:价格回落,库存上升

本周价格下跌。本周伦铜价格下跌0.26%(8977美元/吨),沪铜价格下跌5.34%(65460元/吨)。

本周,三大交易所库存合计31.19万吨,环比上升1.82万吨,环比+6.18%。LME库存7.90万吨,环比上升0.28万吨,环比+3.67%;上期所库存16.30万吨,环比上升1.51万吨,环比+10.18%;Comex库存6.99万吨,环比上升0.03万吨,环比+0.43%。国内社会库存合计54.33万吨,环比+1.28万吨,环比+2.41%。

本月冶炼加工费大幅下降。2月国内铜冶炼厂现货加工费报40.1美元/吨,环比下降11.48%。

本周SMM铜精矿指数报34.25美元/吨,环比下降2.9美元/吨。本周受铜价大幅回调影响,铜精矿市场成交较上周有明显改善,但因贸易商现货头寸有限,尚未广泛接受当前30美元/吨低位的报盘,市场成交量仍处低位。总体来看,现货铜精矿TC重心持续下移,供应紧张的形势仍未得到缓解。

本周国内20%铜精矿现货作价系数报88.5%,环比维持不变。

2.供应:Southern CoPPer称铜供应将长期趋紧

2.1.铜矿:预计本月中国的精矿到港量将有所增加

据Southern Copper,铜市场或在八年内难见新供应。目前铜价上涨刺激矿企开发新矿或扩产来缓解供应紧张。然而,现在开发新矿所需时间可能会是过去的两倍,这意味着新矿要在八到十年后才会流入市场,铜供应将长期趋紧。目前,南方铜业暂无加速开发矿产项目的计划,但鉴于目前铜价高涨,其他矿企可能会因此加速建设铜矿。预计各家矿企开发新矿项目的激励价格大约为每磅3.25美元至3.50美元。

铜矿干扰方面,南美航运问题得到解决,铜矿供应偏紧局面短期有所缓解。从2021年3月开始,随着海运物流问题得到缓解,将有船只从南美洲陆续到达我国港口。预计本月中国的精矿到港量将有所增加。

供应端增量方面,Lundin Mining计划2026年投产Josemaria铜矿项目。该项目预计2021年获得圣胡安省的环境许可,2022年开始矿山建设。目前已完成Josemaria项目的环境社会影响评估。

西澳大利亚Julimar铜镍矿在已发现的4个矿段在扩大规模的同时还发现了4个新矿段。G8、G9、G10和G11都是新发现的高品位矿段。其中G10钻探在121米深处见矿18米,铜品位0.1%,沿走向长度超过400米,沿倾向延伸达300米,向北和深部都没有穿透;G11矿段在G4矿段上盘钻探时发现,沿走向长超过1000米,沿倾向延伸达300米,沿倾向向北和深部都没有穿透,在78米深处见矿11米,铜品位0.1%,在91米深处见矿17米,铜品位0.3%。

近期受美元指数有回升迹象及美国十年期国债收益率持续走高的影响,铜价高位回落。但总体来看,铜供应紧张的局面未得到有效缓解,随着全球经济不断复苏,需求在不断释放。伴随全球货币宽松政策的持续,铜价有望重拾上行趋势。

2.2.冶炼:铜冶炼产业景气度持续回升

全球铜冶炼活动1月份下滑。对铜厂的卫星监控数据显示,由于大规模疫情封锁抑制工业活动,全球1月铜冶炼活动下降,欧洲和北美首当其冲。据Earth-i测算,Savant1月全球离散度指数从12月的55.2降至46.5,表明冶炼厂的运营低于过去12个月的平均水平。在Earth-i另一个显示活跃冶炼厂百分比的指数来看,欧洲1月指数从前一个月的59.9降至41.3,而北美依然低迷,从12月份的33.6降至33.2。全球最大的精炼铜生产国中国1月的指数从55.5降至50.3。

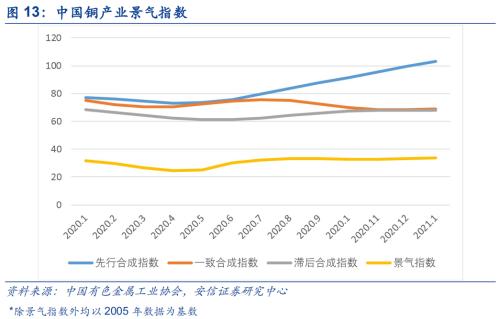

中国铜冶炼产业景气度持续回升。据中国有色金属工业协会,2021年1月,中国铜冶炼产业景气指数为33.6,较上月上升0.5个百分点;先行合成指数为103.1,较上月上升3.8个点;一致合成指数为68.9,较上月上升0.7个点。总体在正常区间运行。

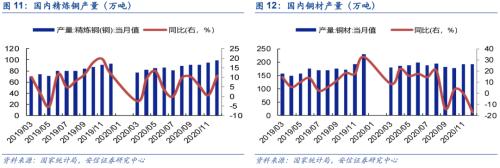

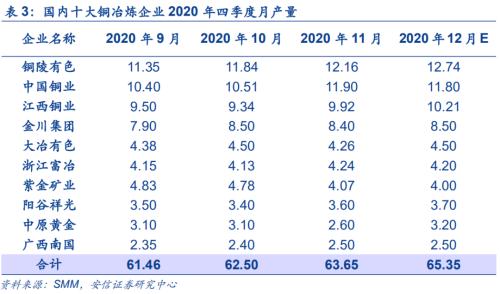

2021年1月SMM中国电解铜产量为79.83万吨,环比减少7.39%,同比增加9.97%。2020年末铜炼厂赶工完成年度计划后,1月铜冶炼开工率有较明显下滑,一些炼厂主动下调产量,以及部分炼厂进行检修,致国内电铜产量环比下滑。另一方面,在1月南美发运受阻情况下,铜精矿供应趋紧也对炼厂生产带来压力。产量同比增加的原因则主要为冶炼厂新增产能投放。

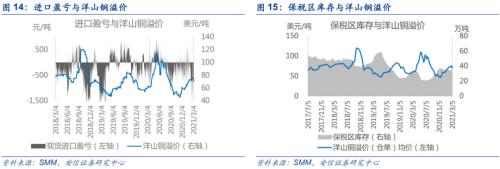

2.3.进口:节后进口窗口持续关闭

本周保税区库存为42.6万吨,环比增加0.1万吨,增幅有限。节后铜价连续三周拉升,周内进口窗口仍处于亏损状态,进口比价亏损幅度扩大至500元/吨附近,国内现货维持贴水状态,进口铜需求弱。境外铜到港有限,保税区库存仅小幅增长,但在上周秘鲁解除对新冠病毒扩散风险“极端高”地区的强制性社会隔离解除后,3月份下旬到港量将逐渐增加。

废铜方面,本周铜价回调刺激需求,市场总体供应偏紧。本周精废价差均价为1193元/吨,环比收窄1193元/吨。下游仍偏好废铜杆的高性价比。铜价回调后,下游生产积极性逐步恢复,废铜需求同时回暖。据废铜杆企业,三月初订单较上周明显好转,废铜商积极兑现利润,清理库存。企业采购及库存情况较好,并且提高开工率加速资金周转。另外铜价大幅回调对废铜供应有所抑制,市场供需总体趋紧。

3.需求:国内外需求继续修复

3.1.下游企业订单改善

本周下游企业整体订单持续改善。本周从订单方面来看,受益于铜价回调,下游企业需求回暖,新增订单明显增加。同时,三月下游行业基本已全面复工复产,加工企业对三月市场均抱有乐观预期。

线缆企业开工率与新增订单逐步回升。节后铜价快速拉升,导致企业成本快速上涨,线缆企业利润被大幅压缩,开工率较节前有差距。本周铜价回调后,企业表示新增订单仍较少。另外春节后工程板块新增项目少,部分施工企业则对年末项目进行收尾,电缆采购量下滑。但在铜价稳定后,三月下旬工程项目陆续开工,线缆企业开工率将进一步恢复。

铜杆企业新增订单有所增加。本周铜价回落后,铜杆企业新增订单平稳增长,同时企业生产节奏开始好转。但受制于精废价差仍高企,近期更利好废铜杆消费,精铜制杆下游订单并未有明显增长。待铜价稳定及下游需求恢复后,精制铜杆消费将逐步回暖。

铜管企业开工率持续向好。3月下游工程、安装需求逐渐增多,铜管企业将迎行业旺季。多数企业维持高开工率增加成品库存,以应对旺季下游需求。分品种看,空调企业3月排产量同比增长30%,合金管保持稳定增长,出口卫浴及汽车用管表现较好。

铜板带箔企业开工率保持稳定。铜板带箔订单在汽车及电子通讯板块需求支撑下,整体表现较好。企业近期主要以交付年前订单为主,新增订单出现下滑,中小型企业订单减少明显。虽然出货节奏有所放缓,但整体看下游需求表现良好,企业对3月市场抱有乐观预期。

漆包线企业新增订单明显好转。本月漆包线企业基本复产,铜价回调后,下游观望情绪得到有效缓解,下游企业选择逢低下单,其中电机及变压器板块订单表现稳定。

3.2.1月终端需求走强,汽车产销数据可观

1月社会融资规模存量增速放缓。1月社会融资规模存量同比增长13.00%,较上月下降0.3pct。

12月电网投资继续下降。12月电网投资完成额累计同比-6.20%,较上月下降2个pct。

12月房地产数据跌幅进一步收窄。12月新开工面积累计同比跌幅收窄至-1.2%,较上月回升0.8个pct,竣工面积累计同比收至-4.90%,较上月回升2.4个pct。

1月汽车产销同比大幅增长。2021年1月,汽车产销分别完成238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长35.11%和29.5%。新能源汽车1月销量17.9万辆,增长238.5%。产销同比大幅增长的原因主要为去年年初受疫情影响基数水平较低,叠加春节消费需求减少。而环比数据下降的原因主要为汽车芯片供应紧张影响到企业生产节奏。

1月空调产销实现高增长。据产业在线,1月家用空调产量为1427.5万台,同比增长56.5%;销量为1406.0万台,同比增长41.2%,内销出口双双旺销。内销市场增长主要由春节假期的错位导致,此外原材料价格持续上涨导致企业已储备少量货源。出口市场同样受需求及节奏的影响。因海外经济复苏,整体需求强劲,延续销量高增长。核心材料价格上涨也使得海外客户提前锁定订单,助推出口高增长。总体来看,1月产销大增符合市场预期。

3.3.海外经济保持强劲复苏

美国国会参议院一次性投票通过刺激计划。3月6日,参议院以50票赞同,49票反对通过了1.9万亿美元新冠纾困救助法案,法案的援助支票计划最早在本月发放。法案实施后,将推动全球定价的大宗商品上涨预期。

两会期间强调力争实现年度经济增速目标及碳中和目标。2020年我国GDP首次突破100万亿,同比增长2.3%,成为去年全球唯一一个GDP正增长的主要经济体。两会期间政府工作报告提出把经济增速的预期目标设定为6%以上,保持全年经济持续健康发展;中央经济工作会议将“十四五”期间确定为实现我国碳减排和碳达峰的关键时期全国20个省、直辖市和自治区已经提出2021年将研究、制定碳达峰方案,低碳排放也将成为今年及今后几年我国有色行业乃至各行各业的重要发展趋势。

2月全球经济强劲复苏趋势未减。2月全球制造业PMI为53.9,前值为53.6。2月中国制造业PMI为50.6,前值为51.3,连续12个月保持在荣枯线上,经济总体延续扩张态势。欧元区2月制造业PMI上修为57.9,初值为57.7,美国2月Markit制造业PMI上修为58.6,初值为58.5。美国2月失业率为6.2%,较上月微降0.1个pct。美国2月非农就业人口新增37.9万人,远超市场预期。全球经济以高景气度复苏。