“抱团股”依然高处不胜寒 市场资金转战银行股

机构“抱团股”再次遭遇重挫之际,资金持续转战银行等低估值行业。分析指出,多家上市银行2020年净利增速已实现转正,业绩表现超预期,资金关注度提升,对板块估值形成支撑。银行板块属于低估值顺周期板块,在经济复苏阶段或将迎来业绩估值双升行情。

机构“抱团股”又崩了

3月15日,刚有所反弹的机构“抱团股”再次遭遇重挫。其中,“股王” 贵州茅台(行情600519,诊股)(600519)高开低走,再次失守2000元,收盘报1975.45元,跌幅达2.5%;此外,隆基股份(行情601012,诊股)(601012)跌停板、宁德时代(行情300750,诊股)(300750),迈瑞医疗(行情300760,诊股)(300760)、爱尔眼科(行情300015,诊股)(300015)、汇川技术(行情300124,诊股)(300124)、五粮液(行情000858,诊股)(000858)、通策医疗(行情600763,诊股)(600763)等跌幅介乎6%左右至超过8%。

对于“抱团股”的再度大跌,分析认为很大程度上是这些个股比较“贵”。方正策略团队指出,本轮核心资产反弹后仍是重要的减仓机会,逻辑在于高估值对远期基本面的透支风险仍未完全释放,整体估值仍难言“合理”,未来可能需要一个反复震荡估值磨底的过程来对合理估值做进一步确认。

“昨天市场大跌主要还是‘抱团股’杀跌造成的,基金净值下跌造成赎回,赎回之后再卖抱团股票,净值再下跌,负反馈是客观存在的,只有当‘抱团股’的估值回到合理位置才有可能真正的止跌反弹。”方信财富投资基金经理郝心明表示。操作上,如果已经持有“抱团股”的等待反弹减仓,如果没有仓位的等待市场缩量企稳后再考虑进场。

沪深两市昨日双双低开低走,沪指收报3419.95点,跌幅0.96%;深成指报13520.07点,跌幅2.71%;创业板指报2644.01点,大跌4.09%。值得一提的是创业板指对应下跌的点数112.80点中,宁德时代贡献达34.31点,迈瑞医疗、汇川技术等10只“抱团股”一共贡献了85.9点,占比创业板指跌幅高达76%。显然,“抱团股”把创业板指带到沟里去了。

事实上,这些被机构视为各个行业核心优质资产的股票重挫,是引发本轮A股市场回调的根源。据不完全统计,春节开市以来短短不足20个交易日的时间,节前总市值超过1000亿元的A股上市公司有141家,节后,这些公司中逾九成股票下跌,其中有46家公司股价较节前下跌超过30%,约占总数的1/3。另有10家公司跌幅已超过40%,如通策医疗、通威股份(行情600438,诊股)(600438)、阳光电源(行情300274,诊股)(300274)、金龙鱼(行情300999,诊股)(300999)等。

银河证券指出,目前部分核心资产仅仅10%-20%左右的业绩增速,却享受70-150倍的市盈率,美其名曰DCF估值和‘思考未来十年’,这是透支未来、对未来缺乏敬畏。格上理财首席策略师张婷表示,抱团股大跌的一大原因是之前涨幅过快,近期国内流动性正常之后,估值存在消化空间。

资金转战银行等低估值板块

3月15日的行情中,低估值顺周期行业表现出色,银行板块38只个股中仅有3只个股微跌,其他均有不同程度的上涨或平盘。Wind数据统计显示,申万所属的28个一级行业中,当天仅有银行、交通运输、休闲服务、商业贸易、钢铁5个行业板块主力资金呈现净流入,净流入金额分别为22.55亿元、3.42亿元、1.11亿元、1.04亿元、0.93亿元。

业内人士指出,在过去很长时间里,银行股一直不受市场关注,主要是大家对银行不良资产和净息差的担忧,也是造成银行股估值低但一直未见起色的主要原因,但除了2020年,其他年份银行业绩基本上都是增长的。另一方面随着经济复苏,银行业整体经营环境有望得到改善,银行股今年业绩恢复性增长的可能性比较高。

值得一提的是2021年以来,已有9家银行迎来机构调研,合计调研机构家数达129家。仅3月份就有紫金银行(行情601860,诊股)(601860)、无锡银行(行情600908,诊股)(600908)、苏州银行(行情002966,诊股)(002966)、苏农银行(行情603323,诊股)(603323)4家银行接受机构调研。从调研机构次数和家数来看,无锡银行被调研总次数最多共有8次,调研机构家数达76家。且当中不乏知名机构,如高毅资产、睿远基金、喜马拉雅资本等。

其实,不少大佬已经布局了银行股。今年1月,公募基金谢治宇大幅加仓兴业银行(行情601166,诊股),兴业银行也新进成为兴全合润前十大重仓股。2020年二季度,华林证券(行情002945,诊股)自营账户大笔买入无锡银行,进入无锡银行前五大流通股股东。从去年10月开始,港股银行板块除邮储银行(行情601658,诊股)外,浙商银行(行情601916,诊股)(02016.HK)、民生银行(行情600016,诊股)(01988.HK)港股等均获得了投资机构、险资的增持。其中,百年人寿于2020年中期开始陆续在A股及H股市场上买入浙商银行股份。

近日,中金公司(行情601995,诊股)发布研报称,截至3月8日,今年来A、H股银行股票分别上涨9%、15%,同期沪深300指数下跌3%、恒生指数上涨5%,绝对收益和相对收益均有较好表现。自去年四季度起,市场逐步接受银行业绩V型反转的观点,并成为一致预期。当前判断银行业本身处于业绩、估值反转的起点,宏观利率和监管环境同样利好行业表现,未来1个至4个季度,A、H银行分别存在约39%、45%的上涨空间。

有分析认为,市场资金将从高估值抱团股逐渐转向低估值的业绩景气赛道。光大银行(行情601818,诊股)金融分析师周茂华认为,银行股强劲上涨的主要原因是经济延续良好复苏态势,企业经营回暖,货币政策边际缓步收敛,市场对银行盈利前景改善预期乐观;银行股本身估值较低。周茂华表示,从宏观经济、政策、企业经营前景和银行股估值优势等各方面来看,银行业整体估值仍存在修复空间。

银行基本面向好进一步确认

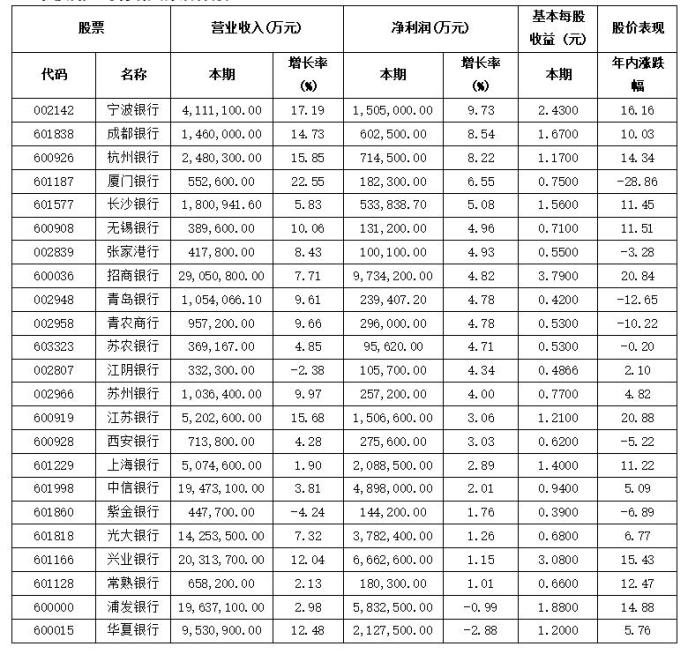

2020年受新冠疫情冲击,经济形势相比往年严峻,各银行营收净利增长放缓,不过到四季度盈利能力有所改善。据统计,当前38家A股上市银行中已有23家银行披露2020年业绩快报或报告,披露的情况显示各大上市银行业绩发展已全面向好。具体来看,除了浦发银行(行情600000,诊股)和华夏银行(行情600015,诊股)的净利润出现同比下降以外,其他银行的净利润均实现了正增长。

其中,招商银行(行情600036,诊股)(600036)实现净利润位居“榜首”,同比增加4.82%。其次为兴业银行,2020年实现净利润666.26亿元,同比增长1.15%。而对比净利润增速情况,在目前已公布业绩的上市银行当中,宁波银行(行情002142,诊股)(002142)的净利润同比增长达到了9.73%,位于第一。其次为成都银行(行情601838,诊股)(601838)、杭州银行(行情600926,诊股)(600926)、厦门银行(行情601187,诊股)(601187)、长沙银行(行情601577,诊股)(601577)等,同比增长均超过了5%。

国盛证券指出, 2020年中以来,在LPR 利率不断下调、疫情控制得力之后,企业的经营情况迅速恢复,工业企业利润增速从2020年5月同比增速迅速由负转正,且在此后的几个月一直维持在10%以上的水平。在监管层面上,当前银行业绩快报表现较好,第四季度利润增速明显提升,之前市场担忧的银行对实体让利压力有所缓解。

在资产质量方面,在目前已公布业绩的上市银行当中,截至2020年末仅宁波银行、上海银行(行情601229,诊股)(601229)等少数不良贷款率同比有所上升,其余银行资产质量均为好转或保持稳定。如兴业银行2020年不良贷款余额496.56亿元,较上年末减少33.66亿元;不良贷款率1.25%,较上年末下降0.29个百分点;拨备覆盖率218.83%,较上年末提高19.70个百分点。可见,上市银行资产质量也表现出向好的趋势。

银河证券研报指出,受宏观经济持续修复,利好银行业绩改善和资产质量优化。多家上市银行2020年净利增速已实现转正,业绩表现超预期,资金关注度提升,对板块估值形成支撑。银行板块属于低估值顺周期板块,在经济复苏阶段或将迎来业绩估值双升行情。同时货币政策维持稳健,让利压力缓解,银行利息净收入有望呈现量跌价稳态势,信贷结构优化及中间业务发展或成为长期盈利能力提升的突破口。

中泰证券(行情600918,诊股)指出,银行板块的两条选股逻辑:1、当前板块景气度上行,银行投资机会在蔓延,资产质量是核心逻辑:银行本轮在经济周期复苏与前几轮复苏的差异点:资产质量的分化会持续。2、一条建议是拥抱银行核心资产:宁波银行、招商银行、兴业银行和平安银行(行情000001,诊股)。3、一条建议是在行业景气明显上行、资产质量分化的背景下,选择低估值、资产质量安全的银行。从区域安全角度,推荐江苏银行(行情600919,诊股)、南京银行(行情601009,诊股);从客户结构安全角度,推荐大型银行:建行(A/H)、工行(A/H)、邮储(A/H)。

23家披露业绩快报的银行股

- 上一篇:交通运输:国内航空复苏加快 集运维持高位运行

- 下一篇:没有了