辅料价格已有所松动,光伏板块可以关注什么?

3月30日市场传言光伏玻璃大幅降价,引致光伏板块大涨,涨幅4.82%。

其中光伏三剑客,隆基接近涨停。

阳光涨超10%。

通威涨5%。

01

辅料价格有所松动

市场大涨这主要来源于市场调研信息,光伏玻璃4月份价格指引降至28元/平米,相较于最近38元/平米的报价,降幅达到26%;相较于春节前价格43元/平米,降幅高达35%。

光伏玻璃厂商率先做出行动,使玻璃价格大幅降低,组件毛利率提升了3%,让组件厂商具备了价格调降的能力,此前市场担心组件价格太贵,今年装机量有所下降的危机有所缓解,而光伏玻璃此次价格大幅下降,给市场打了针强心剂。

其实此前玻璃价格下降已经有了预期,只是其真的降太多了,才提振市场信心。

光伏玻璃价格之所以有所下降主要由于 去年四季度的抢装潮无法延续到今年一季度,同时玻璃厂商纷纷在去年年末和今年一季度点火,产能的过剩,造成了光伏玻璃价格的下跌。

详细来说今年一季度,由于上游厂商价格的上涨,以及辅料环节价格的高昂,组件厂商难以将成本的压力传导至终端厂商,而终端厂商也又由于组件价格太贵,纷纷进入观望期,由此组件厂商也跟随,降低了开工率,有的组件厂商开工率甚至降低了40%。

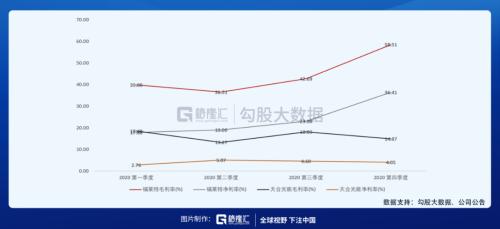

玻璃厂商由于自身产业的特点,不得停炉生产,以及组件厂商降低开工率,减少了需求,同时去年四季度末玻璃价格大涨,使玻璃厂商拥有过高的毛利率,福莱特(行情601865,诊股)(玻璃厂商)20Q4毛利率高达58.51%,环比增加15.82pct;天合光能(行情688599,诊股)(组件厂商)20Q4毛利率14.87%,环比减少3.22pct;玻璃厂商与组件厂商毛利率的错配,以及玻璃厂商产能的过剩,就促使玻璃厂商有降价预期。

那么此次辅料环节的让利行为,除了终端厂商(组件厂商存在让利行为)外,光伏产业链中,谁最受益呢?

目前来看,我认为玻璃厂商让出来的利润,组件厂商最受益。

02

玻璃厂商让利,谁最受益

下面我来详细说明一下。

当然最直观的就是玻璃作为组件的原材料,原材料价格的下跌,组件厂商最受益。

但其实此前的涨价潮,电池片厂商也处于一个盈亏平衡的状态,所以其也具有抢辅料环节让出来利润的动机,但是电池片厂商真的具备这种能力吗,或者是具备抢大部分利润的能力吗?

我认为是不具备的,有以下几点。

(1)电池片厂商不具备抢利润的条件

①简单看今年的涨价潮,硅片环节为了传导硅料的成本压力,大幅提升了价格,使自身单瓦净利提升,而这段时间电池片单瓦净利大幅下跌,而组件厂商的单瓦净利基本没变或是小幅上涨。

可见电池片厂商其实在成本上涨的过程中,不具备完全将成本端的压力传递至下游厂商。

②上述深层次的原因,主要由于电池片环节CR5比例较低,单个厂商不具备定价权。

另外一体化厂商如隆基、晶澳、晶科等厂商,其电池片产能已经达到100GW以上,且其生产的电池片基本用于自用 ,不对外销售,这100GW的产能对应今年全球160-170GW的需求, 基本上市场只需要60-70GW的电池片流通市场就可以满足市场需求了。

而且今年电池片环节产能又过剩,让本就议价能力弱的电池片产能,更不具备话语权了。

因此即便电池片厂商处于盈亏平衡的状态,但其并不具有大幅抢玻璃厂商让出来利润的条件。

再看光伏其他环节。

保利协鑫此前发文说不再涨价,目前看来硅料抢利润预期不足。

数据来源:公司官网

同时隆基作为硅片的龙头,也跟随硅料不再涨价,因此硅料环节也不会去抢利润。

基于此来看,玻璃厂商让出来的利润大部分留给了组件厂商。

03

组件厂商能获利多少?

那么利润既然留给了组件厂商,组件厂商能分多少也是个问题。

目前由于组件价格太贵,终端厂商纷纷停工,多数处于观望状态;但实际上终端厂商除了要考虑组件价格影响内部收益率的问题外,还需要考虑政治任务的问题。

根据市场调研,去年内部收益率8%是政策底线,今年内部收益率底线已经降至6%左右,有些重点项目还能申请5.5%。

根据券商预计如果政策底线降到6%左右,对应的组件价格可以到1.7元/W。

而 根据晶澳的调研纪要,去年平价项目招标在1.4-1.45左右,今年1.6-1.65左右可能比较合理,目前大部分地区在1.6-1.7左右,应该能支撑。

而去年存量项目中,平价项目占大头,预计去年存量项目有50GW左右,而平价项目有40GW左右,所以根据晶澳调研纪要,今年组件价格在1.6-1.65左右比较合理。

那么根据晶澳的调研纪要,以及券商的预计, 我按1.65元/W的组件价格来预计,组件厂商能在此次玻璃厂商价格让利中,毛利率提升1.5%左右。

04

值得关注的公司

此前光伏板块大幅回调近30%,市场因为组件价格太贵,担心今年的出货预期。

但实际上无论是国内,央企没有削减今年的装机目标;还是国外,有较强的装机需求。如印度计划2022年调高组件、电池片关税,并且今年会有大量并网项目需要在今年装机完成,两项因素叠加,正向影响今年装机需求。

如美国,正式重返巴黎协定,拜登推出2万亿投资计划,计划四年内建设5亿组太阳能(行情000591,诊股)板,假设每块组件功率400W,5亿组太阳能板对应200GW装机,未来5年对应年均装机40GW。

全球都有一个较好的装机预期,那么此前市场的担忧,可能就 砸 出了一个短期的黄金坑; 另外现在辅料玻璃价格也下降,很好的缓解了市场之前的恐慌预期,根据我上面的分析,短期内,组件厂商可以关注一下。

(1)隆基股份(行情601012,诊股)

隆基作为光伏龙头企业,硅片和组件都做到全球第一,行业地位毋庸置疑。

目前公司规划21年组件产能达到45GW,相比于20年底30GW,增长了50%;此次光伏玻璃让利出来,预计对公司21年毛利贡献9亿元。

目前公司估值29X,短期内由于光伏玻璃让利出来,组件厂商毛利率边际有所改善,存在价格调整的空间,同时考虑到此前组件厂商盈利状况已经处于低点,后续预计不会继续往下调,那么可以预计目前的毛利率即为短期内毛利率的底部,即便后续组件厂商需要让利给终端厂商,毛利率依然会高于前期低点,待组件价格有所调整,市场对装机量预期会有所上升,公司估值有望拔高。

券商预计隆基21年营收827亿元(+52.38%),净利润114亿元(+34.58%),对应EPS3.03。

(2)晶澳科技(行情002459,诊股)

晶澳科技作为组件老三,目前估值仅为17.4X,逻辑与隆基一样,目前组件厂商已经处于盈利状况的低点,目前玻璃厂商让利出来,提高了公司整体的盈利能力,即便后续需要价格调整,整体毛利率依然高于前期低点。

另外考虑到目前海外市场对组件价格上涨的接受度较高,晶澳海外营收占比68.83%,整体盈利改善会更好。

晶澳相较于隆基,估值存在低估,未来估值拔高的空间会更大一点。

券商预计晶澳21年营收397亿元(+53.65%),净利润22亿元(+51.84%),对应EPS 1.49。

- 上一篇:开源证券:碳中和 中游制造的新起点

- 下一篇:没有了