银河证券:网络直播营销管理加强,维持推荐优质标的

◆核心看点(4.19-4.25)本周行业热点:①七部门联合发布《网络直播营销管理办法(试行)》;②商务部召开新增服务业扩大开放综合试点专题新闻发布会。

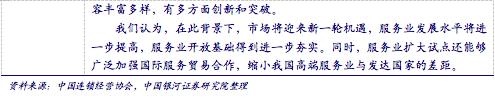

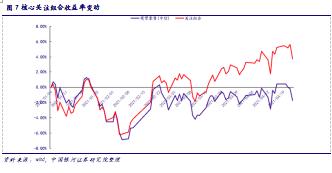

最新观点:上周(2021.4.19-2021.4.25)CS商贸零售指数下跌2.18%,跑输深证指数(4.60%)、沪深300指数(3.41%)以及上证指数(1.39%)。年初至今行业指数累计下降1.81%,跑输上证指数(0.03%)、深证指数(-0.82%)以及沪深300(-1.46%)。与其他行业相比,上周商贸零售板块在中信30个行业分类中涨跌幅排名第30,较前一周排名下降21名。

(下列板块点评详情参见正文)

购百及综合业态板块:王府井(行情600859,诊股)发布2020年年报,杭州解百(行情600814,诊股)参与投资产业基金目标中后期的时尚消费品牌、消费科技和消费服务领域布局。新收入准则可比口径下,王府井营业收入同比下降5.87%,20Q3时已经实现单季的同比增长,Q4时营收增幅超过20%。短期内,看好其在上年低基数基础上可选消费的业务经营恢复;长期来看,其免税业务的落地推广情况有待进一步观望。产业基金对于杭州解百2021年度经营业绩不会构成重大影响,长期来看,如果产业基金可以发掘优质项目,不仅可以为公司带来投资收益,同时也可以加强公司对于产业链上下游的把控能力。

专营连锁板块:红星美凯龙(行情601828,诊股)整体软装峰会举办成功,持续深入软装市场布局发展。峰会现场,30多家优秀经销商参加了安徽省各大商场入驻签约仪式。最终,安徽地区软装经销商共计完成签约店面31个。2021年红星美凯龙安徽地区将着力打造“软装陈设馆”,在每个城市打造最高端的软装中心,以此赋能各大品牌厂商和经销商,实现安徽市场的更好更快发展。

电商及服务板块:苏宁易购(行情002024,诊股)发布2020年年报,壹网壹创(行情300792,诊股)增发8.95亿元获批。主要关注苏宁易购的零售云以及物流业务,公司不断完善自建物流设施网络,可以高效协同家乐福到家业务、零售云配送业务的发展,提升公司整体的服务质量。壹网壹创增发募集资金中内容电商项目的发展利于丰富公司的服务内容,不仅可以提升公司运营能力,也可以进一步加深公司与品牌商的合作粘性与深度,同时以专业度吸引更多新客户。

化妆品:珀莱雅(行情603605,诊股)、丸美股份(行情603983,诊股)发布2020年年报,上海家化(行情600315,诊股)发布2021年一季报。丸美主品牌年内推出新品小红笔以及蝴蝶绷带眼膜,对于主品牌、线上渠道以及眼部类产品的营收贡献程度较大。上海家化积极推行改革,调整经营方针与业务结构出具成效,21Q1较2019年同期营收增长,但归母净利仍有下滑。公司旗下六神、玉泽等品牌等经营能力受到市场认可,但佰草集等品牌的经营调整仍有待进一步观望。珀莱雅年内成功打造4款大单品,提升产品的综合毛利率,利于长期的产品力与品牌力发展。21年公司完善品牌矩阵布局,加大对于高功效护肤品牌CORRECTORS的营销推广,表现可期。

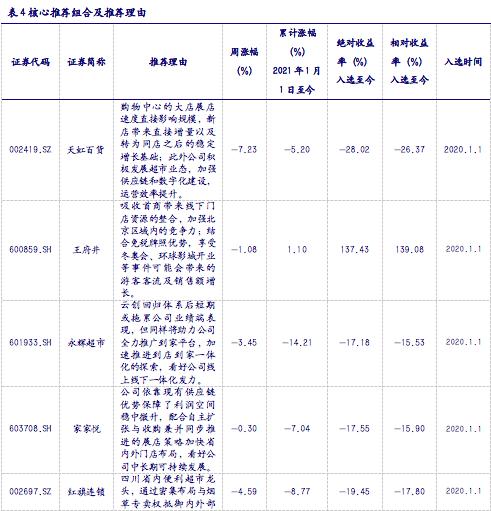

◆投资建议核心推荐组合:维持全渠道配置的逻辑不变,推荐重点关注购百板块内天虹百货、王府井;超市板块内永辉超市(行情601933,诊股)、家家悦(行情603708,诊股)、红旗连锁(行情002697,诊股);专业连锁板块内华致酒行(行情300755,诊股)、美凯龙;电商及服务板块内壹网壹创、丽人丽妆(行情605136,诊股);化妆品板块内上海家化、珀莱雅、丸美股份、贝泰妮(行情300957,诊股)。

◆风险提示

市场信心不足的风险;转型进展及效果低于预期的风险。

最新研究观点

1.本周行业要闻

2.最新观点

上周(2021.4.19-2021.4.25)CS商贸零售指数下跌2.18%,跑输深证指数(4.60%)、沪深300指数(3.41%)以及上证指数(1.39%)。年初至今行业指数累计下降1.82%,跑输上证指数(0.03%)、深证指数(-0.82%)以及沪深300(-1.46%)。与其他行业相比,上周商贸零售板块在中信30个行业分类中涨跌幅排名第30,较前一周排名下降21名。

3.子行业与龙头公司

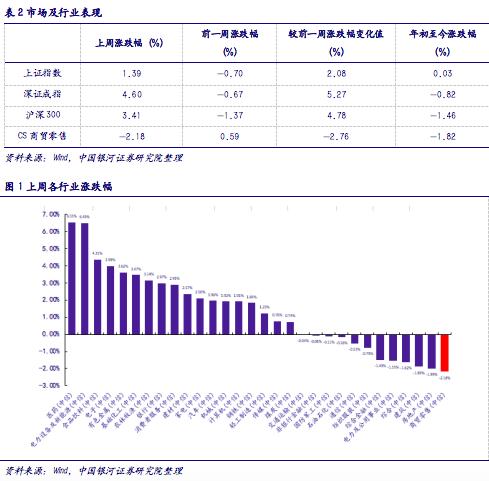

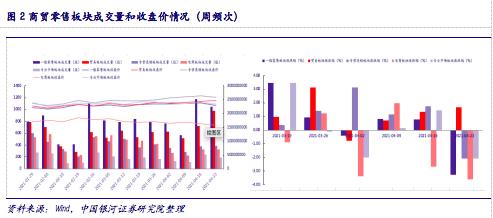

上周贸易板块(1.67%)位居第一,跑赢专营连锁板块(-2.07%)、电商及服务板块(-3.59%)、一般零售板块(-3.29%)、专业市场经营(-2.08%)。4月15日商务部召开内贸“十四五”发展规划专家研讨会表示,下一步将在全国开展商贸物流高质量发展专项行动,加快完善商贸物流网络布局,推进商贸物流的标准化建设,构建城乡高效的配送体系,推动区域物流一体化发展,进一步提升商贸物流的标准化、数字化、智能化和绿色化水平,推动商贸物流降本增效。同时也要做好规划编制工作,一是要科学研判内贸面临的内外环境和未来趋势。二是要聚焦突出问题和短板弱项。三是要坚持科技引领、创新驱动,充分利用新一代科技革命成果,持续推动内贸创新发展,促进国内国际双循环。我们认为,在“十四五”发展规划的大背景下,商贸物流的推进建设会优化商贸的发展,科技的创新发展也会带动内贸市场的扩大。贸易板块内川能动力(行情000155,诊股)(000155.SZ,21.40%)领涨,东方银星(行情600753,诊股)(600870.SH,-8.23%)、兰生股份(行情600826,诊股)(600826.SH,-7.56%)等领跌。

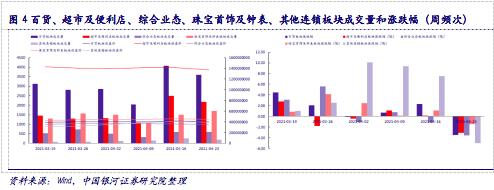

零售类行业子板块之中,专营连锁板块(-2.07 %)、专业市场经营板块(-2.08 %)板块跌幅相对较小,超市及便利店板块(-3.03 %)、百货板块(-3.44 %)、综合业态板块(-3.55 %)、电商及服务板块(-3.59 %)跌幅相对偏大。

购百及综合业态板块:王府井发布2020年年报,杭州解百参与投资产业基金目标中后期的时尚消费品牌、消费科技和消费服务领域布局

4月23日,王府井(600859.SH,-1.08%)公布2020年年度报告,实现营业收入82.23亿元,同比减少69.30%;归属于上市公司股东的净利润3.87亿元,同比减少59.77%;归属于上市公司股东的扣除非经常性损益的净利润4.08亿元,同比减少55.70%;经营活动产生的现金流量净额8.18亿元,同比减少39.09%。公司营业收入较上年同期大幅下降主要是执行新收入准则及受新冠疫情影响所致。新收入准则可比口径下,营业收入同比下降5.87%。受疫情影响,公司2月销售大幅滑坡,3-5月销售和利润逐渐恢复,6月除北京地区外其他区经营继续恢复。8月份之后由负转正,且增幅逐月加快。12月份疫情在成都地区和沈阳、北京地区的反弹,使公司经营恢复受到一定影响。疫情对于公司的影响逐季渐弱,根据公司披露的可比口径,2020Q3时已经实现单季的同比增长,Q4时营收增幅超过20%。短期内,看好2020年低基数基础上可选消费的业务经营恢复,服装、珠宝首饰等销售大幅提振;长期来看,公司取得了免税品经营资质,其全国布局情况及免税业务的落地推广情况有待进一步观望。

4月16日,杭州解百(600814.SH,-17.50%)集团股份有限公司与上海复星创富投资管理股份有限公司签订了《关于设立产业基金的合作意向书》。为优化公司投资结构,公司拟与复星创富共同发起复星解百(杭州)时尚科技私募股权投资基金合伙企业。基金的组织形式为有限合伙企业,计划总规模为 10 亿元人民币,专注于中后期的时尚消费品牌、消费科技和消费服务领域投资。公司公告该产业基金对于2021年度经营业绩不会构成重大影响,长期来看,如果产业基金可以发掘优质项目,不仅可以为公司带来投资收益,同时也可以加强公司对于产业链上下游的把控能力。

专营连锁板块:红星美凯龙整体软装峰会举办成功,持续深入软装市场布局发展

4月22日,由红星美凯龙(601828.SH,-0.88%)举办的“2021中国第二届高端整体软装峰会(合肥站)”正式落下序幕。本次峰会现场,30多家优秀经销商参加了安徽省各大商场入驻签约仪式,20家头部软装品牌签约入驻红星美凯龙安徽省各大商场。在今年十四五战略规划的影响下,我国软装产业将迎来前所未有的发展新机遇。2021年红星美凯龙安徽地区将着力打造“软装陈设馆”,在每个城市打造最高端的软装中心,以此赋能各大品牌厂商和经销商,实现安徽市场的更好更快发展。红星美凯龙“轻资产,重运营”经营战略的持续推进也将优化发展软装市场。4月9日召开的全国外贸工作会议也表示2021年是“外贸创新发展年”,要重点实施优进优出、贸易产业融合和贸易畅通三大计划,提升外贸服务构建新发展格局能力。我们认为,在此大背景下,单品软装将会渐渐淡出市场,整体软装市场则会借十四五的“东风”迎来新一轮的产业发展机遇。

电商及服务板块:苏宁易购发布2020年年报,壹网壹创增发8.95亿元获批

4月24日,苏宁易购(002024.SZ,-2.65%)公布2020年年度报告,实现营业收入2522.96亿元,同比减少6.29%;归属于上市公司股东的净利润-42.75亿元,同比减少143.43%;归属于上市公司股东的扣除非经常性损益的净利润-68.07亿元,同比减少19.19%;经营活动产生的现金流量净额-16.22亿元,同比增加90.92%。主要关注公司的零售云以及物流业务,①线上业务方面,公司确定云网万店独立发展战略,探讨独立上市。未来随着云网万店战略引资的完成,上市公司对云网万店持股比例将逐步下降,并入的亏损也会逐步减少;同时伴随云网万店规模持续快速发展,规模效应也将逐步体现。年内零售云加盟店拓展迅速,全年新开门店3201家(合计为7137家),在三四级市场树立了渠道领先优势,吸引更多的品牌商选择加强与零售云合作、发展下沉市场;2021年公司期望加快农村零售云向城市零售云的覆盖,全年冲刺4000家店的目标达成;持续优化内生增长,加快门店互联网化建设,同步推动商品结构的调整,通过互联网运营、商品运营帮助零售云门店获取流量。②公司不断完善自建物流设施网络,报告期内苏宁物流新增、扩建9个物流基地,完成10个物流基地的建设,截至2020年12月31日公司已在48个城市投入运营67个物流基地,在15个城市有17个物流基地在建、扩建。物流业务可以高效协同家乐福到家业务、零售云配送业务的发展,提升公司整体的服务质量。

4月23日,壹网壹创(300792.SZ,-0.64%)科技股份有限公司收到中国证券监督管理委员会出具的《关于同意杭州壹网壹创科技股份有限公司向特定对象发行股票注册的批复》,同意公司向特定对象发行股票的注册申请。公司本次向特定对象发行股票的募集资金总额不超过8.95亿元(含本数)。募集资金的主要用途包括内容电商、仓储物流、研发中心及信息化建设以及补充流动资金,其中内容电商项目的发展利于丰富公司的服务内容,随着店铺直播、视频平台代运营、IP号打造等服务内容的增加与完善,不仅可以提升公司在淘系平台以及新兴平台包括抖音渠道内的运营能力,也可以进一步加深公司与品牌商的合作粘性与深度,同时以专业度吸引更多新客户。

4月22日,每日优鲜宣布与京东到家达成合作,同时还将通过“物竞天择”项目同步上线京东。此次合作中,首批在京东到家和京东APP上线的门店及前置仓主要位于北京、上海、广州、深圳、杭州等全国上百个县区市,其余店仓后续也将依次上线。每日优鲜从骑手端降低成本,到用户端拉升订单频次,都在尽可能争取盈利空间的最大化;与京东到家的合作不仅能再扩供应渠道,也能新添业务营收。4月17日,京东物流宣布京东云仓进行战略、服务、技术和产品的四大升级,以云仓为中心,聚合更多开放生态,联合腾讯智慧零售正式推出全新产品——京腾云仓。京腾云仓将以腾讯智慧零售为线上私域场,以京东物流云仓的商品和物流服务为供应链场。京腾云仓将集成京东物流的云仓技术、物流中台能力和供应链行业标准方面的优势,以及腾讯智慧零售所拥有的腾讯全域数字化触点、智慧零售产研技术等能力。电商巨头之间的战略联手合作越发频繁,不同类行业间的行业整合与结合提升了电商服务的质量与速度,也带来了业务增长新的营收点。“物竞天择”项目与京腾云仓的推出,可能会带来电商服务板块新一轮的产业升级。

化妆品:珀莱雅、丸美股份发布2020年年报,上海家化发布2021年一季报

4月23日丸美股份(603983.SH,9.79%)披露2020年全年实现营业收入17.45亿元,同比下滑3.1%;归属于上市公司股东的净利润4.64亿元,同比下滑9.81%;实现归属母公司扣非净利润4.04亿元,同比下滑10.5%。经营现金流量净额为3.62亿元,同比下滑22.17%。公司主品牌丸美年内实现营收约16.59亿元,与上年同期规模基本持平,年内推出新品小红笔“丸美多重胜肽紧致淡纹眼霜”以及多重胜肽蝴蝶绷带眼膜,对于品牌的营收贡献程度较大,线上发售新品不仅带动线上渠道的营收增长,有效的缓解了线下经营的规模萎缩,也致使公司的眼部类产品成为全年唯一一个实现规模扩张的品类。

4月21日上海家化(600315.SH,23.02%)披露2021年一季报,报告期内公司实现营业收入21.1亿元,同比增长27%;归母净利润1.69亿元,同比增长41.9%;扣非后归母净利润1.99亿元,同比增长53%;经营性现金流4.96亿元,同比增长45.7%。公司营收与净利在上年疫情冲击的低基数基础上实现高增长,其中公司积极推行改革,调整经营方针与业务结构出具成效,营收较2019年同期也出现了1.61亿元的增长;但归母净利较2019年同期出现了0.64的下滑。公司旗下六神、玉泽等品牌等经营能力受到市场认可,但佰草集等品牌的经营调整仍有待进一步观望。

4月22日珀莱雅(603605.SH,4.56%)披露2020年年报及2021年一季报,珀莱雅2020年全年实现营业收入37.52亿元,同比增长20.13%;实现归属母公司净利润4.76亿元,同比增长21.22%;实现归属母公司扣非净利润4.70亿元,同比增长21.69%。经营现金流量净额为3.32亿元,较上年同期增长40.51%。一季度实现营业收入9.05亿元,同比增长48.88%;实现归属母公司利润1.10亿元,同比增长41.38%;实现归属母公司扣非净利润1.08亿元,同比增长29.05%。公司年内成功打造了红宝石精华、双抗精华、双抗小夜灯眼霜、彩棠修容盘等大单品,不但量价齐升带动了公司的整体营收规模增长,同时提升产品的综合毛利率水平,此外大单品的销售进一步渲染公司的产品力与品牌力,利于长期发展。2021年公司完善品牌矩阵布局,加大对于高功效护肤品牌CORRECTORS的营销推广,产品销售表现可期。

核心组合表现

1. 核心推荐

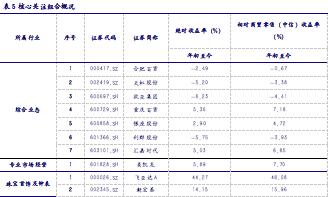

2. 核心关注组合

3. 国内外行业及公司估值情况

国内与国际重点公司估值:

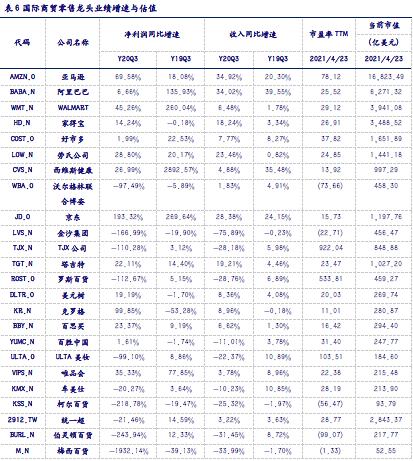

我们筛选全球市值在100亿美元以上(及接近100亿美元)的24家国际商贸零售龙头公司,计算了其2020年度Q3及2019年度Q3的收入、净利润增速及估值等。从收入角度看,20年度Q3收入增速平均为-2.38%,中位数为4.33%,多数处于-28%~34%区间。19年度Q3收入同比增速平均为8.50%,中位数为4.68%,多数位于-1%~35%区间。从净利润角度看,20年度Q3净利润增速平均为-101.45%,中位数为4.32%,多数处于-110%~70%区间,其中京东增幅为193.32%;上一年度净利润同比增速平均为151.12%,中位数为9.03%,多数位于-20%~260.04%区间,其中京东增幅为269.64%。而观察其目前所对应的估值水平(以2021.04.23计),市盈率平均为72.49倍,估值中位数为24.16倍,主要位于-56~103倍之间。

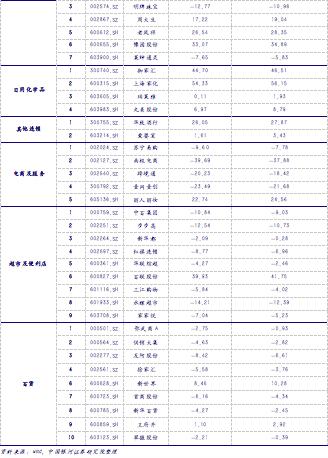

A股市场,我们列示国内市值居前的27只商贸零售行业白马股及重点覆盖公司如下表。从净利润角度看,其20年第三季度净利润平均降低58.38%,中位数为-35.64%,多数位于-100%~100%区间;19年第三季度净利润平均增速为-14.24%,中位数为9.38%,多数位于-100%~109.16%区间。从收入角度看,27只白马股20年第三季度收入平均降低19.53%,中位数为-12.87%,主要处于-80%~22.17%之间,其中苏宁易购降幅为10.02%;19年第三季度的收入平均增速为-3.42%,中位数为2.08%,多数位于-80%~30%之间。而观察其目前所对应的估值水平(以2021.04.23日计),市盈率平均为49.78倍,估值中位数为23.38倍,主要位于-2~75倍之间。

风险提示

国外疫情输入的风险;新零售推进不达预期的风险;转型进展及效果低于预期的风险。