国内最具优势的半导体设备——刻蚀机的突围

如果目前在光刻机领域我们还无力做出改变,那么已经占据优势的刻蚀机领域势必会成为国产替代的先锋

近期关于华为已经没有芯片的信息被外界热议,国产芯片的发展前途也再次成为热点。前一段时间《每日财报》用系列文章对国内半导体行业的现状做了介绍,在设备领域重点剖析了技术难度最大的光刻胶,今天就带大家深入了解国内最具优势的半导体设备——刻蚀机。

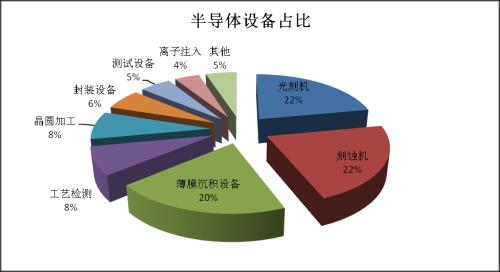

在芯片的制造过程中,有三大关键工序,分别是光刻、刻蚀、沉积。这三大工序在生产的过程中,不断的重复循环,最终制造成为芯片。而在这三大关键工序中,要用到三种关键设备,分别是光刻机、刻蚀机、薄膜沉积设备。这三大设备占所有制造设备投入的22%、22%、20%左右,是三种占比最高的半导体设备,可见这三种设备是多么的重要了。

什么是刻蚀?

刻蚀是利用化学或者物理的方法将晶圆表面附着的不必要的材质进行去除的过程。刻蚀工艺顺序位于镀膜和光刻之后,即在晶圆上先将用于刻画电路的材料进行薄膜沉积,其上沉积光刻胶。

光刻机和刻蚀机的用途,很多人不是太清楚。简单的来说,光刻机又叫掩模对准曝光机,就是用光将掩膜上的电路结构复制到硅片上,刻蚀机很多人喜欢叫蚀刻机,这样和光刻机就一字之差,更好的理解。刻蚀机就是把复制到硅片上的电路结构进行微雕,雕刻出沟槽和接触点,好让线路能够放进去,这就是刻蚀机最牛的地方。

刻蚀的材质包括硅及硅化物、氧化硅、氮化硅、金属及合金、光刻胶等,刻蚀按照被刻蚀材料划分,主要分为硅刻蚀、介质刻蚀以及金属刻蚀,其中介质刻蚀与硅刻蚀机占比分别为 49%和 48%,金属刻蚀占比仅为3%。通过有针对性的对特定材质进行刻蚀,才能使得晶圆制造不同的步骤所制造的电路之间相互影响降至最低,使芯片产品具有良好的性能。

按照刻蚀工艺划分,主要分为干法刻蚀以及湿法刻蚀,干法刻蚀主要利用反应气体与等离子体进行刻蚀,湿法刻蚀工艺主要是将刻蚀材料浸泡在腐蚀液内进行腐蚀。目前来看,干法刻蚀在半导体刻蚀中占据绝对主流低位,市场占比达到95%。事实上,成为主流工艺方式是有原因的,干法刻蚀的最大优势在于能够实现各向异性刻蚀,即刻蚀时可控制仅垂直方向的材料被刻蚀,而不影响横向材料,从而保证细小图形转移后的保真性。湿法刻蚀由于刻蚀方向的不可控性,导致其在高制程很容易降低线宽宽度,甚至破坏线路本身设计,导致生产芯片品质变差。

近年来全球刻蚀机市场规模有显著提升,原因有二:第一,全球半导体产线资本开支提升,尤其是我国近年来建设大量晶圆厂以及存储产线,带来大量刻蚀机需求;第二,制程提升带动刻蚀机加工时长提升,对刻蚀机本身需求增长。由于光刻机在20nm 以下光刻步骤收到光波长度的限制,因此无法直接进行光刻与刻蚀步骤,而是通过多次光刻、刻蚀生产出符合人们要求的更微小的结构。

目前普遍采用多重模板工艺原理,即通过多次沉积、刻蚀等工艺,实现10nm 线宽的制程。根据相关数据,14nm制程所需使用的刻蚀步骤达到64次,较 28nm提升60%;7nm制程所需刻蚀步骤更是高达140次,较14nm提升118%,这就直接增加了刻蚀工艺的资本支出。

从晶圆代工厂角度出发,摩尔定律仍然有效,更高阶制程依然在研发中。台积电正在向3nm及更高端制程进行研发,3nm 预计于明年进行量产。基于此,晶圆厂对于刻蚀本身的资本开支还将提升,在整体制造工艺未发生较大变化的情况下,晶圆代工厂中刻蚀设备的占比也将持续提升。

全球竞争格局和国内企业的地位

目前来看,刻蚀机尤其是介质刻蚀机,是我国最具优势的半导体设备领域,也是国产替代占比最高的重要半导体设备之一。

根据 IC Insights 的相关数据,目前我国主流设备中,去胶设备、刻蚀设备、热处理设备、清洗设备等的国产化率均已经达到 20%以上,而这之其中市场规模最大的则要数刻蚀设备。

我国目前在刻蚀设备商代表公司为中微公司(行情688012,诊股)、北方华创(行情002371,诊股)以及屹唐半导体。但从全球范围内来看,刻蚀机设备的厂商相对较少,行业整体处于寡头垄断格局。代表企业主要是美国的 Lam Research(泛林半导体)、AMAT(应用材料)、日本的TEL(东京电子)等企业。这三家企业占据全球半导体刻蚀机的94%的市场份额,而其他参与者合计仅占6%。其中,Lam Research 占比高达55%,为行业的绝对龙头,东京电子与应用材料分别占比20%和19%。

科创板上市的中微公司在业内较为领先,工艺节点已经达到5nm;北方华创目前能够生产28nm的硅刻蚀机,14nm目前也在研发和小范围试产过程中。在硅刻蚀机方面,北方华创在国内技术方面一直处于领先地位,但是相比于海外厂商,仍有一定差距,所以我们重点介绍一下国内的龙头中微公司。

中微公司实际控制人为上海市国资委,第二大股东为国家大基金,上海市国资委通过上海创投持股,持股比例为18.02%,国家集成电路产业投资基金通过巽鑫投资,持股比例为17.45%。从市场拓展情况来看,中微公司的客户涵盖国内外的核心半导体制造商,在集成电路中的制造份额超过74%。而且在全球前十大晶圆企业中,中微公司已经进入其中六家,作为台积电的合作伙伴协同验证

14nm/7nm/5nm/3nm等先进工艺。

需要注意的是,中微是目前国内唯一14nm及以下先进制程验证通过的刻蚀机企业。台积电作为全球晶圆代工龙头,在芯片技术、工艺和良率上皆全球领先,其对于供应商的高标准为成功的关键因素之一;台积电对其采用的设备、材料供应商,并非单纯的上下游供应商,而是协同技术研发的合作伙伴。若能满足台积电的高标准要求,有利于下沉突破相对成熟的工艺环节,除此之外,中微公司也已经进入了包括中芯国际(行情688981,诊股)、联电、华虹集团、世界先进等中国产线,这本身就是实力的象征。

中国大陆晶圆厂进入密集扩产期,根据SEMI预计,2020年中国大陆半导体设备市场规模173亿美元(约人民币一千亿元),但截至2019年,中国半导体设备的国产化率仅12%,甚至在大部分先进制程的前道关键设备,国产化率小于10%或几乎为零,未来发展机会极大。

大家可能已经注意到了,最近“双循环”理念非常热,但很多人并不理解其中的核心理念,只是简单的看成扩大内部需求,事实上,“双循环”的本质是在供给端提高产业结构,将这部分需求回流本土,背后隐藏着高端产业的国产替代逻辑,这一点希望大家能够理解。

基于此,如果目前在光刻机领域我们还无力做出改变,那么已经占据优势的刻蚀机领域势必会成为国产替代的先锋,相关的公司值得期待。