关注限塑大趋势下可降解新材料的投资机会

8月28日,商务部发布《关于进一步加强商务领域塑料污染治理工作的通知》,要求落实禁塑限塑规定。今年上半年以来,发展改革委、生态环境部等部门先后印发了《关于进一步加强塑料污染治理的意见》、《关于扎实推进塑料污染治理工作的通知》等政策文件,对商务领域禁塑限塑阶段性任务提出了明确要求。在此背景下,未来可降解塑料新材料需求将有大幅提升,同时智慧城市也将加速布局固废生命周期智慧管理,从而带动物联网、车联网、人工智能等技术在该领域的应用,建议投资者关注相关投资机会。

核心观点

【本周重点关注——关注限塑大趋势下可降解新材料的投资机会】

今年以来,禁塑限塑政策频频发布。从1月16日国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》,至4月《固废法》修订、7月《关于扎实推进塑料污染治理工作的通知》发布,一系列详细政策出台,意味着我国限塑禁塑工作的加速推进。根据IHS,目前我国废弃塑料总量高,年均在4200万吨,其中,塑料袋折合塑料消费超过400万吨,农用地膜折合塑料的消费量也超百万吨。我们认为在政策的引导下,以下两个方面将迎来发展机遇:1)可降解塑料新材料,2)固废生命周期智慧管理。具体来讲,目前国内如淀粉基、PLA、PBAT等可降解塑料需求较低,在禁塑限塑政策推进下,产业将迎来需求提升与成本下降。同时,当前我国塑料制品回收率低,未来智慧城市将加速布局固废生命周期智慧管理,从而带动物联网、车联网、人工智能等技术在固废全生命周期管理中的应用,建议投资者关注投资机会。

【其他科技热点追踪】蚂蚁金服产业链:8月25日,蚂蚁集团向上交所及港交所同步递交上市招股文件,拟在A+H同步上市。拟发行的新股数量合计不低于发行后总股本的10%,发行后总股本不低于300.39亿股(绿鞋前)。脑机接口:埃隆·马斯克的脑机接口公司Neuralink举行现场直播,展示了一头植入Neuralink设备的猪。长期看,脑机接口在生物医学、神经康复和智能机器人(行情300024,诊股)等领域应用潜力巨大。风电:国家发展改革委、国家能源局联合发布《关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》,提出要积极探索“风光水火储一体化”“源网荷储一体化”实施路径,积极构建新型电力系统,促进电力工业转型升级。

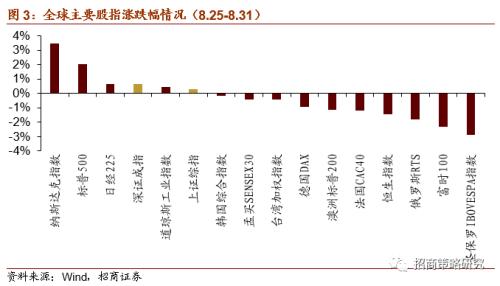

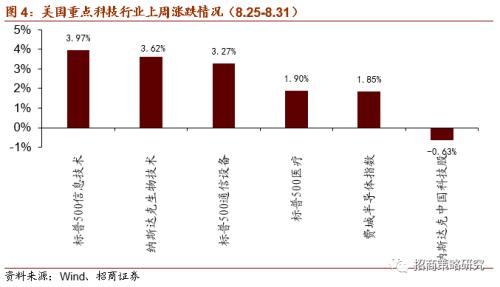

【全球科技行业股指走势】主要股指涨幅情况:上周全球股指涨跌互现。具体来看,纳斯达克指数以3.48%领涨,标普500指数、日经225指数、深证成指、道琼斯工业指数涨幅相对靠前,分别上涨2.01%、0.67%、0.67%、0.43%。圣保罗IBOVESPA指数以-2.86%领跌,主要原因在于美联储新政策框架长期看定调宽松。科技指数方面:上周美国科技行业指数普涨。具体来看,标普500信息技术以3.97%领涨。纳斯达克生物技术指数、标普500通信设备指数涨幅相对靠前,分别上涨3.62%、3.27%。纳斯达克中国科技股指数微跌0.63%。

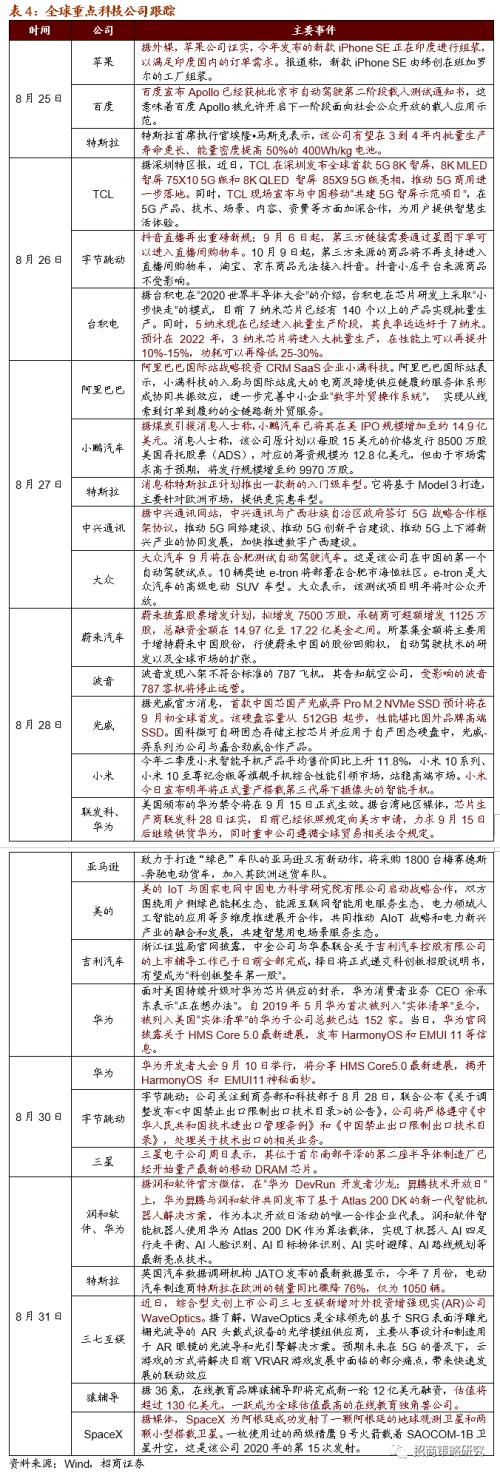

【全球重点科技公司跟踪】台积电:5纳米现在已经进入批量生产阶段,其良率远远好于7纳米。预计在2022年,3纳米芯片将进入大批量生产,在性能上可以再提升10%-15%,功耗可以再降低25-30%。百度:百度宣布Apollo已经获批北京市自动驾驶第二阶段载人测试通知书,这意味着百度Apollo被允许开启下一阶段面向社会公众开放的载人应用示范。华为:联发科28日证实,目前已经依照规定向美方申请,力求9月15日后继续供货华为,同时重申公司遵循全球贸易相关法令规定。。

【科创板企业跟踪】截止到9月1日,本周共有5家新增科创板企业完成注册并公告发行安排。这里梳理了已注册企业的基本情况,供投资者参考。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

科技前沿及新产业观察

1、本周重点跟踪关注:关注限塑大趋势下可降解新材料的投资机会

事件:8月28日,商务部发布《关于进一步加强商务领域塑料污染治理工作的通知》,要求落实禁塑限塑规定。今年上半年以来,发展改革委、生态环境部等部门先后印发了《关于进一步加强塑料污染治理的意见》、《关于扎实推进塑料污染治理工作的通知》等政策文件,对商务领域禁塑限塑阶段性任务提出了明确要求。在此背景下,未来可降解塑料新材料需求将有大幅提升,同时智慧城市也将加速布局固废生命周期智慧管理,从而带动物联网、车联网、人工智能等技术在该领域的应用,建议投资者关注相关投资机会。

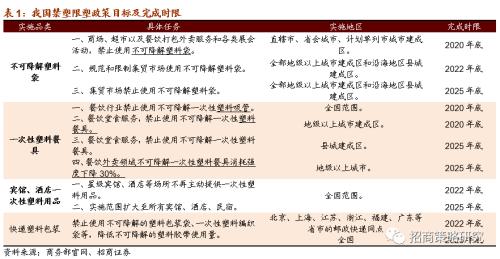

禁塑限塑政策频频发布,塑料污染治理目标与计划进一步明确。今年以来,禁塑限塑政策频频发布,1月16日,国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》,明确禁止生产和销售部分塑料制品、禁止和限制使用部分塑料制品,并提出了相关目标的截止时间。4月,第十三届全国人民代表大会常务委员会第十七次会议修订通过了《固废法》,对商务领域塑料污染治理赋予了新的职责,提出了新的要求。7月10日,国家发改委等九部门联合发布《关于扎实推进塑料污染治理工作的通知》,要求各地落实属地管理责任。各地政府也纷纷响应,8月31日,广东省印发《关于进一步加强塑料污染治理的实施意见》,明确到2020年底,广州、深圳城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋。一系列详细政策出台,意味着我国限塑禁塑工作加速推进。

从政策要求来看,餐饮行业的一次性塑料吸管、塑料餐具以及不可降解塑料袋的替代具有紧迫性。外卖领域的一次性餐具、宾馆与酒店的一次性塑料用品也将在未来3-5年被替代。

根据IHS,目前我国废弃塑料总量高,年均在4200万吨,其中,塑料袋折合塑料消费超过400万吨,农用地膜折合塑料的消费量也超百万吨。在禁塑限塑政策加速推进背景下,我们认为未来将有这个塑料包装将迎来两大变化:

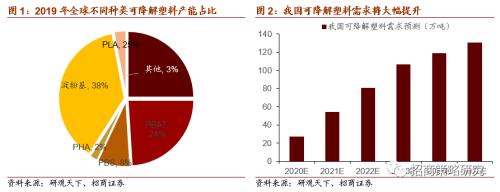

一方面,可降解塑料新材料迎来发展机遇。目前可降解塑料产品以淀粉基、PLA、PBAT为主,从全球的产能来看,淀粉基、PLA、PBAT分别占比38%、25%、24%。但是国内传统塑料制品产能大、成本低,因此可降解塑料的需求不足,2019年整体需求不足10万吨,未来随着限塑禁塑政策推进,可降解塑料的需求有望大幅提升,同时也将迎来成本的下降。

另一方面,固废生命周期智慧管理有望迎来发展。传统塑料制品造成的环境污染与资源浪费,在很大程度上是因为塑料制品的回收率太低。据《中国快递绿色发展现状及趋势报告》,我国各类快递包装材料消耗量从2000年的2.1万吨增长到2018年的941.2万吨。但是由于快递包装垃圾回收成本高,利润低,目前我国快递包装垃圾的总体回收率不足20%,其中纸盒回收率不到一半,塑料袋和填充物等回收率几乎为零。随着禁塑限塑政策推进,智慧城市建设中,固废生命周期管理将加速发展,从而促进垃圾全生命周期智慧管理领域发展,涉及物联网、车联网、人工智能等多个领域。

整体来讲,今年以来限塑禁塑政策频频发布,并且目标明确,各地方政府也加速推进。在此背景下,未来可降解塑料新材料需求将有大幅提升,成本也有望下降。同时智慧城市也将加速布局固废生命周期智慧管理,从而带动物联网、车联网、人工智能等相关领域的需求提升,建议投资者关注相关投资机会。

2、其他科技热点跟踪

1)华为产业链——联发科向美国申请供货华为,鸿蒙2.0将亮相9月华为开发者大会

美国颁布的华为禁令将在9月15日正式生效。据台湾地区媒体,芯片生产商联发科28日证实,目前已经依照规定向美方申请,力求9月15日后继续供货华为,同时重申公司遵循全球贸易相关法令规定。

据华为官方报道,2020年华为开发者大会将于北京时间9月10日在东莞松山湖举行。本次大会最核心的看点为HarmonyOS(鸿蒙OS),2.0版本将实现大幅度跨越,它将会采用华为自研的内核和应用框架,并打通智能车机、智能穿戴设备以及创新的国产PC等设备。(格隆汇)

2)半导体——台积电3nm芯片将于2021年面世,2022年量产

在台积电第26届技术研讨会上,台积电确认5nm、6nm已在量产中,同时还透露3nm将在明年晚些时候风险试产,2022年投入大规模量产。相较于5nm,3nm将可以带来25~30%的功耗减少、10~15%的性能提升。(芯通社)

3)Mini LED——三星计划明年生产200万台Mini LED屏电视

据报道,三星电子目前正在开发Mini LED电视,这款电视采用每颗直径为100到300微米的超小型LED作为背光源。这款电视最大特点是有Mini LED显示背光技术加持,且最高支持120Hz可变刷新率。三星预计明年推出此类电视,并计划在明年生产200万台此类电视。(TechWeb)

4)AI/量子计算——美国人工智能和量子信息科学领域投入持续加码

8月26日,美国白宫宣布将投资超过10亿美元,拟建12个人工智能(AI)和量子信息科学(QIS)研发机构。亚马逊、谷歌、英特尔等众多私企也将参与这两项研究的投资计划。7家AI中心及其他私营机构将会支持于人机交互与协作、优化进展、AI强化学习、AI及计算机和网络系统的进展等领域的发展。5家QIS中心将专注于一系列关键的QIS研究主题,包括量子网络、传感、计算和材料制造。(智东西)

5)蚂蚁金服产业链——蚂蚁集团拟在上海和香港同步上市

8月25日,蚂蚁集团向上交所及港交所同步递交上市招股文件,拟在A+H同步上市。拟发行的新股数量合计不低于发行后总股本的10%,发行后总股本不低于300.39亿股(绿鞋前)。本次A股发行可引入绿鞋机制,超额配售权最高不超过15%。(格隆汇)

6)智能交通——百度Apollo旗下子公司中标广州智慧交通项目

百度Apollo旗下子公司阿波罗智行科技(广州)有限公司中标“广州市黄埔区广州开发区面向自动驾驶与车路协同的智慧交通‘新基建’项目”,项目金额接近4.6亿元,成为今年国内智能交通领域的最大招标项目订单。订单包括车路协同路网基础设施、智能路口、车联网等相关应用系统的建设,有望加速推动广州开发区以及粤港澳大湾区智能网联示范高地建设。此外,百度的自动驾驶出租车Robotaxi和自动驾驶公交车Robobus或将同时落地广州。(格隆汇)

7)MCU;;——IC Insights预计微控制器将在2021年出现温和复苏

根据IC Insights 2020年的McClean集成电路年中更新报告的预测显示,全球MCU销售额在2019年下降7%之后,在2020年将下降8%。IC Insights预计2021年MCU的出货量将反弹6%,至249亿个,其次预计2022年将增长8%,2023年将增长10%,届时全球MCU交付量预计将达到296亿美元的新纪录。(半导体行业观察)

8)数字货币——建设银行(行情601939,诊股)初步测试数字货币使用

中国建设银行官方APP显示,建设银行数字货币个人钱包上线测试,目前该APP已经增加了“数字钱包充值”以及“数字货币”两个子菜单。用户可以绑定银行卡直接开通,但目前该功能或仅在部分测试地区开通。(格隆汇)

9)风电——可再生能源迎政策利好

国家发展改革委、国家能源局8月27日联合发布《关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》,提出要积极探索“风光水火储一体化”“源网荷储一体化”实施路径,积极构建新型电力系统,促进电力工业转型升级。(格隆汇)

10)5G——“全国一网”整合获得实质性进展

拥有第四张5G牌照的中国广播电视网络有限公司,发起成立的有线无线全国一网的运营主体——中国广电网络(行情600831,诊股)股份有限公司(筹)组建工作迈出了关键的实质性一步。47名发起人共同发起组建中国广电网络股份有限公司,发起人包括中国广电、战略投资者、持有或合计持有非上市省级有线电视网络公司51%股权股东、已上市网络公司、北京北广传媒投资发展中心有限公司。除引入国有大型企业外,股份公司作为混合所有制改革试点,还引入了具有影响力的民营企业。国家电网和阿里巴巴作为战略投资者,分别出资100亿入股,深度参与全国一网整合及广电5G建设。(招商通信团队)

11)脑机接口——埃隆·马斯克展示Neuralink 脑机接口技术的实际应用

埃隆·马斯克的脑机接口公司Neuralink举行现场直播,展示了一头植入Neuralink设备的猪,其在两个月前被植入Neuralink设备,目前状态良好。马斯克称,Neuralink设备约为硬币大小,能够读取大脑活动,不会对大脑造成任何持久损害,并且长期看,脑机接口在生物医学、神经康复和智能机器人等领域应用潜力巨大。(格隆汇)

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

3、 上周重点科技热点回顾

4、全球科技行业股指走势和公司动态

上周全球股市分化。25日,刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方同意创造条件和氛围,继续推动中美第一阶段经贸协议落实。当日中概股大幅上涨,纳指与标普500指数再创新高,道琼斯指数微跌。26日,美股低开高走,三大股指全线收涨。全球央行年会即将召开,市场关注鲍威尔即将发表的讲话,并且预期美联储到2025年才会加息,即未来5年内利率都将保持在近零水平。27日,在全球央行年会上,美联储宣布新的政策框架,引入平均通胀目标,欧洲央行也表示准备好在必要时增加更多货币刺激措施。美联储新政策框架短期内对美元流动性影响不大,长期流动性将更加宽松。同时,美国上周初请失业救济人数连续第二周超过100万,高于预期。两者影响之下,道指与标普500微涨,纳指出现回调。28日,美国公布7月消费数据,7月份个人消费支出(PCE)环比增长1.9%,核心PCE物价指数同比1.3%,均高于预期,显示出消费端的回暖,美股三大指数集体收涨,道指抹去今年跌幅,标普500指数与纳指再创收盘新高。安倍晋三因个人身体原因宣布辞职,日股下跌。31日,美联储副主席理查德-克拉里达称美联储不会仅因失业率下降而加息,纳指再创历史新高,道指与标普500收跌。

主要股指涨幅情况:上周全球股指涨跌互现。具体来看,纳斯达克指数以3.48%领涨,标普500指数、日经225指数、深证成指、道琼斯工业指数涨幅相对靠前,分别上涨2.01%、0.67%、0.67%、0.43%。圣保罗IBOVESPA指数以-2.86%领跌,富时100、俄罗斯RTS分别下跌2.31%、1.79%。

(1)美联储政策框架定调宽松,科技板块普涨。

美联储政策框架定调宽松,科技板块普涨。25日,中美双方谈话确认持续第一阶段经贸协议落实,中概股大涨,阿里巴巴涨3.62%、京东涨3.66%、网易涨4.32%、蔚来汽车涨19.17%,均创历史新高。26日,电动汽车股纷纷大涨,蔚来汽车再次大涨14.57%,理想汽车涨逾28.25%;特斯拉股价涨6.42%市值突破4000亿美元,股价均创历史新高。此外,由于业绩超预期,中概股电商板块大涨,京东、阿里齐创历史新高。全球SaaS龙头Salesforce公布二季报,期内营收51.5亿美元,去年同期为40亿美元,市场预期49.01亿美元;净利润为26.25亿美元,而预期为亏损1952万,业绩超预期上涨,当日股价大涨26%。27日,小鹏汽车在美股上市,股价暴涨41%,市值达149亿美元。沃尔玛与微软联手收购TikTok,两者股价均出现大幅拉升。但由于上周申请失业救济人数超预期上涨,当日科技股整体出现一定程度回调,纳指微跌。28日,美国7月消费数据超预期上涨,纳指再创历史新高。31日,纳指再创历史新高。苹果、特斯拉迎拆股后的首个交易日,更多看好企业的小型投资者能入场,苹果涨3.39%,特斯拉大涨12.57%。Zoom二季度盈利和营收均超预期,且上调全年指引,盘后大幅上涨。

上周美国科技行业指数普涨。具体来看,标普500信息技术以3.97%领涨。纳斯达克生物技术指数、标普500通信设备指数涨幅相对靠前,分别上涨3.62%、3.27%。纳斯达克中国科技股指数下跌0.63%。

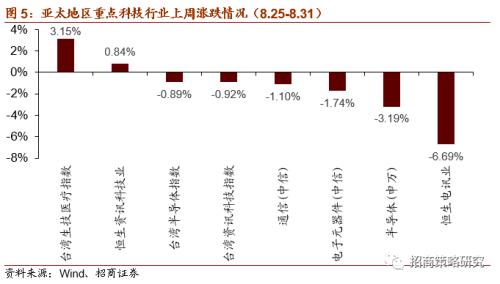

(2)亚太地区科技指数分化

上周亚太地区科技指数分化。具体来看,台湾生技医疗指数以3.15%领涨。恒生电讯业指数以-6.69%领跌,半导体(申万)指数、电子元器件(中信)指数、通信(中信)跌幅也相对靠前,分别下跌3.19%、1.74%、1.10%。

(3)全球重点科技公司跟踪

5、招商研究:科技前沿透视

(1)招商通信:“全国一网”整合获得实质性进展,700MHz产业链加速成熟

核心观点:“全国一网”整合获得实质性进展700MHz产业化工作如期进行,加速推动超高清、工业互联网等应用落地

拥有第四张5G牌照的中国广播电视网络有限公司,发起成立的有线无线全国一网的运营主体——中国广电网络股份有限公司(筹)组建工作迈出了关键的实质性一步。47名发起人共同发起组建中国广电网络股份有限公司,发起人包括中国广电、战略投资者、持有或合计持有非上市省级有线电视网络公司51%股权股东、已上市网络公司、北京北广传媒投资发展中心有限公司。除引入国有大型企业外,股份公司作为混合所有制改革试点,还引入了具有影响力的民营企业。国家电网和阿里巴巴作为战略投资者,分别出资100亿入股,深度参与全国一网整合及广电5G建设。

广电行业长期处于分散经营状态,在行业竞争中处于劣势,在全国一网管理架构下,广电侧竞争实力大幅加强。通过与中国移动合作,有望用较低的成本迅速建立起覆盖范围最广的5G网络。广电引入国网以及阿里等具有资金、资源实力的战略伙伴有望加速5G网络建设进程。广电5G网络建设有望为明年带来新的网络设备需求增量,增厚通信上游产业链业绩。建议关注:【中兴通讯(行情000063,诊股)】、【光迅科技(行情002281,诊股)】、【新易盛(行情300502,诊股)】、【天孚通信(行情300394,诊股)】。

中国广电700 MHz 大宽带提案正式成5G国际标准,支持700 MHz频段的射频系统、基站、手机终端等已整装待发。5G应用是广电未来大力发展方向,短期超高清确定性强,物联网、工业互联网有望成为长期发力方向。中国广电700 MHz大宽带提案正式成为5G国际标准,产业化工作亦如期推进,广电与移动5G网络建设的落地也将带动应用侧的发展。超高清产业一直是广电大力投入的产业,确定性较强。从长期来看 700 MHz作为低频段一直被视为“黄金频段”和“数字红利”,具备传播损耗低、覆盖面广、穿透能力强、组网成本低等优势适合发展物联网、工业互联网等业务,长期我们看好广电在物联网、工业互联网等方向的布局。建议关注:【宝信软件(行情600845,诊股)】、【广和通(行情300638,诊股)】、【当虹科技(行情688039,诊股)】、【有方科技(行情688159,诊股)】、【威胜信息(行情688100,诊股)】、【映翰通(行情688080,诊股)】。

投资建议:5G规模建设开启,云计算进入实质性落地阶段,5G应用加速发展,2020年通信板块围绕5G基建、云计算大数据中心、5G新应用、卫星互联网四条主线进行长期布局。

本周组合

-

重点推荐:光迅科技、天孚通信、新易盛、中际旭创(行情300308,诊股)、中国联通(行情600050,诊股)、鸿泉物联(行情688288,诊股)、广和通、宝信软件、光环新网(行情300383,诊股)、奥飞数据(行情300738,诊股)、中兴通讯、星网锐捷(行情002396,诊股)、国睿科技(行情600562,诊股)、天源迪科(行情300047,诊股);

-

建议关注:太辰光(行情300570,诊股)、紫光股份(行情000938,诊股)、烽火通信(行情600498,诊股)、世嘉科技(行情002796,诊股)、亿联网络(行情300628,诊股)、数据港(行情603881,诊股)、移为通信(行情300590,诊股)、海格通信(行情002465,诊股)、亨通光电(行情600487,诊股)、中海达(行情300177,诊股)。

风险提示:中美贸易摩擦升级、5G投资规模不及预期、5G建设进度不及预期、“全国一网”整合不及预期。

(2)招商汽车:特斯拉ModelY开放配置,将于2021年交付

核心观点:我们认为,车市景气度在持续回升中,龙头整车企业竞争力有望在行业回暖过程中不断得到强化。我们继续推荐“国六”及特斯拉产业链确定性投资机会,维持行业“推荐”评级。

本周7月销量同比增长14.9%,车市回暖有望持续。7月广义乘用车产量汽车产销量分别达到171.5万辆和167.2万辆 同比增加13.3%和7.6%。细分看,轿车产量80.1万(同比+ 7.8%),销量77.4万(同比+ MPV产量9.1万辆(同比 + 10.1%),销量9.3万(同比+7.4%);此外SUV产量79.4万(同比19.3%),销量77.3万(同比12.7%)。总体来看7月产销回暖趋势明显,我们预计下半年随着疫情冲击逐步恢复,叠加各地政策刺激,三四季度汽车销量有望持续温和复苏。在车市企稳且逐步回暖的过程中,更加具备竞争力优势的龙头整车企业销量表现有望强于行业平均,市占率不断提升。投资策略方面,建议关注上汽集团(行情600104,诊股)、广汽集团(行情601238,诊股)、长城汽车(行情601633,诊股)等龙头车企销量拐点,新能源汽车推荐龙头比亚迪(行情002594,诊股)。

特斯拉ModelY开放配置,2021年交付。特斯拉官网开放了ModelY的配置选配,预售价分别为48.8万和53.5万,新车将在2021年交付使用,ModelY定位纯电中型SUV,续航500km左右,定价较Model3高但本身定位较高,我们看好未来ModelY上市后进一步丰富产特斯拉品线,带动销量进一步提升。特斯拉的发展可分为四个阶段,追求技术领先-追求产能及利润-追求市场份额-追求垄断地位及稳定利润,19年公司仍然处在三四阶段过渡期。当前,我们认为特斯拉已经进入发展的第四阶段:追求垄断地位及稳定利润。国内特斯拉产业链将充分享受红利,优质公司会持续拿到Model3、Model Y订单。特斯拉产业链具有稳定性强、毛利率高、价值量大等特点,中国企业成本低的优势决定了其特斯拉产业链中的霸主地位,具有核心竞争力的产业链公司有望享受长期爬坡红利,继续推荐特斯拉产业链投资机会。

继续推荐国六产业链机会。我们认为,国六排放标准实施将带来相关产业确定性投资机会,预计尾气排放市场从3、400亿升至1000亿,考虑到全产业链,国六带来的行业增量在千亿级别。投资策略方面,推荐艾可蓝(行情300816,诊股)(轻卡SCR龙头,国六技术储备充分)、隆盛科技(行情300680,诊股)(EGR龙头,天然气直喷供应商等)、奥福环保(行情688021,诊股)(蜂窝陶瓷,自主替代,手握头部重卡公司订单,联合环保覆盖)、龙蟠科技(行情603906,诊股)(尿素龙头,耗材需求迎爆发,联合化工)、银轮股份(行情002126,诊股)(商用车后处理、EGR)、威孚高科(行情000581,诊股)(尾气后处理龙头,综合解决方案及零部件供应商)、潍柴动力(行情000338,诊股)、中国重汽(行情000951,诊股)等。

风险提示:汽车销量回暖不及预期,政策落地情况不及预期,重卡下游开工情况不及预期,国六排放政策实施不及预期。

02

科创板企业跟踪

截至2020年9月1日,本周新增5家科创板企业已完成注册并公告发行安排,这里梳理了已注册企业的基本情况,供投资者参考。

*注:此处个股仅作列示,不代表个股投资建议,具体个股推荐请以招商各行业研究为准。

以下是5家科创板公司基本情况介绍:

1. 奥来德(行情688378,诊股)

公司是国内领先的OLED有机发光材料和蒸发源设备制造企业,主要从事OLED产业链上游环节中的有机发光材料的终端材料与蒸发源设备的研发、制造、销售及售后技术服务,其中有机发光材料为OLED面板制造的核心材料,蒸发源为OLED面板制造的关键设备蒸镀机的核心组件,经过近15年的行业技术经验积累,公司已向维信诺(行情002387,诊股)集团、和辉光电、TCL华星集团、京东方、天马集团、信利集团等知名OLED面板生产企业提供有机发光材料,已向成都京东方、云谷(固安)、武汉华星、武汉天马提供蒸发源设备,并与合肥维信诺订立了蒸发源设备合同,其中成都京东方与云谷(固安)的蒸发源设备已完成验收,且产线已投产,运行状况良好。凭借稳定优质的产品质量,公司与上述客户建立了稳定的合作关系。未来公司还将通过持续研发投入,不断提升产品品质、丰富产品种类,致力于成为OLED材料与设备领域中国际知名的研发、制造企业。

2. 固德威(行情688390,诊股)

公司系以新能源电力电源设备的转换、储能变换、能源管理为基础,以降低用电成本、提高用电效率为核心,以能源多能互补、能源价值创造为目的,集自主研发、生产、销售及服务为一体的高新技术企业。公司是高新技术企业、国家级博士后科研工作站设站企业、国家火炬计划产业化示范项目承担单位。公司研发中心被认定为江苏省可再生能源并网逆变器工程技术研究中心、江苏省认定企业技术中心、苏州市光伏并网逆变器工程技术研究中心、苏州市工业设计中心、江苏省工业设计中心。公司已在新能源电力电源设备领域深耕近十载,建立了一套有效的研发体系,长期从事新能源电力能源领域系统产品、技术、解决方案的研究,具备持续的研发投入能力。公司先后获得“苏州市名牌产品”、“江苏省名牌产品”、“德国红点设计奖”,连续四年蝉联TüV莱茵“质胜中国优胜奖”等荣誉和资质。

3. 海目星(行情688559,诊股)

公司是激光及自动化综合解决方案提供商,是国家高新技术企业,主要从事消费电子、动力电池、钣金加工等行业激光及自动化设备的研发、设计、生产及销售,在激光、自动化和智能化综合运用领域已形成较强的优势,公司专注于激光光学及控制技术、与激光系统相配套的自动化技术,并持续强化这两大核心能力,已具备面向多元化应用市场、多层级行业客户的综合产品和解决方案服务能力。凭借公司深厚的研发实力、持续的创新能力,在消费电子、新能源电池等应用领域,公司积累了如Apple、华为、富士康、伟创力、立讯精密(行情002475,诊股)、京东方、蓝思科技(行情300433,诊股)、特斯拉、CATL、长城汽车、蜂巢能源、中航锂电、亿纬锂能(行情300014,诊股)等行业龙头或知名企业客户,实施了多个标杆项目和批量化的交付,并打造出多个应用样板工程,公司现为广东省激光行业协会副会长单位、深圳市先进制造业促进会副会长单位,获得由国家科技部颁发的2014年国家重点新产品奖、2016年度高工锂电创新产品奖、2018年广东省激光行业协会颁发的年度中国杰出进步激光企业奖及中国激光加工系统创新贡献奖等荣誉。

4.福昕软件(行情688095,诊股)

公司是全球PDF电子文档核心技术与应用领域的领导厂商,国际PDF标准组织核心成员、中国版式文档OFD标准制定成员。“Foxit”也是中国为数不多的具有全球影响力和竞争力的国际软件知名品牌。公司的核心技术具有跨平台、高效率、安全等优势,产品与服务覆盖桌面、互联网与移动互联网,被广泛应用于各行业的个人、企业、机构的文档应用服务领域。特别是一大批全球知名企业如微软、亚马逊、英特尔、IBM、三星、索尼、HTC、印象笔记、IKB银行、纳斯达克、摩根大通、腾讯、百度、当当、360等都在使用福昕的授权技术或通用产品,推动了行业解决方案的不断丰富与发展。

5. 科威尔(行情688551,诊股)

公司通过多年的市场深耕积累了大量的行业应用经验,实现了前沿理论技术与实际工业场景的融合,获得下游众多应用领域客户的认可。在新能源发电行业的用户有:阳光电源(行情300274,诊股)、华为、SMA、台达、锦浪科技(行情300763,诊股)、特变电工(行情600089,诊股);电动车辆行业的用户有:比亚迪、吉利汽车、长城汽车、通用汽车、博世、ABB、法雷奥西门子、纳铁福传动、舍弗勒;燃料电池行业的用户有:上汽集团、宇通客车(行情600066,诊股)、北京亿华通(行情688339,诊股)、潍柴动力、重塑、广东国鸿等国内外知名企业。公司是为数不多跻身国际测试电源设备供应商体系的中国本土品牌,并已成长为一家国内领先、业界知名的测试电源及系统供应商。2018年2月,发行人的630kW光伏阵列I-V模拟器荣获2017年第二批安徽省首台(套)重大技术装备奖项;2018年10月,公司的KAC-1500-33交流模拟电网电源荣获2018年安徽省首台(套)重大技术装备奖项。公司荣获2019年度江苏省科学技术奖、2019年度中国电工技术学会科技进步二等奖、北京市2019年科学技术进步二等奖。