说说最近热度较高的券商

风物长宜放眼量,提高直接融资比例势在必行,在可预见的将来,银行向下,券商向上。

今年以来,券业并购传闻屡见不鲜,其中影响力最大的就是传出中信证券(行情600030,诊股)和中信建投(行情601066,诊股)要打造航母级券商。

最近,券商又被推到了风口之上,先是国联证券(行情601456,诊股)和国金证券(行情600109,诊股)公告合并,随后市场质疑两家公司涉嫌信披违规及存在内幕交易,紧接着证监会就要求两家公司提交知情人名单,似乎默认了存在内幕交易这一事实。截至截稿,最新的消息是两家公司重组终止。

一波未平一波又起,地处安徽省的国元证券(行情000728,诊股)和华安证券(行情600909,诊股)也被传出要合并,股价在近期接连上涨,但两家公司随后公告称无未披露的重大信息。借着市场的热度,《每日财报》就为大家剖析一下券商行业的发展格局和未来前景。

1

券商怎么赚钱?

证券行业具有明显的周期性特征,决定行业兴衰的根本是资本市场的活跃度。通过回顾券商各项业务的历史发展波动,我们可以很容易的发现券商行业在熊市时大部分业务都会受到不利影响,业绩下滑导致股价下跌,在牛市时则会迎来业务景气,业绩大幅上涨。

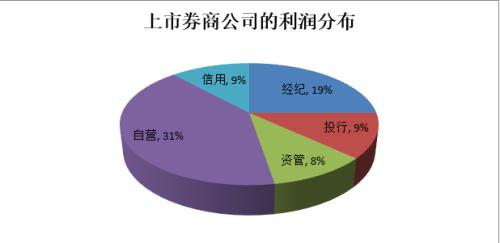

券商最主要有五大业务板块,分别是经纪业务、投行业务、资管业务、自营业务、信用业务。分开来看,经纪、投行、资管、自营、信用分别占营业收入的19%、9%、8%、31%、11%,其中经纪业务和自营业务合计占到了一半的收入。

简单的来说,经纪业务主要是指证券公司从投资者交易过程中收取佣金,券商的经纪业务收入主要取决于股票成交金额与佣金费率两项指标。投行业务主要是指证券公司一级市场上的证券承销与保荐业务,投行业务中占主要部分的是股票IPO、股权再融资、债券承销等。资管业务就是证券公司作为资产管理人,与客户签订资产管理合同,对客户资产进行经营运作,资管新规之后,这一业务受到了很大的影响。券商自营盘就是指证券公司以自有资金买卖有价证券,并自行承担风险和收益的投资行为。每当需要护盘的时候,券商自营盘就会站出来,前几年讨论比较多的“国家队”资金很大一部分就来自券商自营资金。信用业务主要包括融资融券业务和股票质押式回购业务。

证券公司实质是经营与有价证券有关的交易、融资等业务的金融机构,而有价证券的上市挂牌交易,即业务的源头就是为企业发行股票、债券的投行业务。从业务逻辑来看,经纪、自营、资管、信用等业务均位于投行业务下游。

随着券商数量增加,竞争加剧,经纪业务的佣金费率在近十年里呈现不断下降趋势。2010-2011年全行业平均还有近千分之一,2017-2018年已降至约万分之三。从目前的情况来看,外资券商的准入会被逐步放开,而国外券商的经纪业务一般不收取佣金和手续费,所以会进一步挤压国内券商的利润空间,摆脱对于经纪业务的依赖是未来券商转型的一个重要方向。另一方面,自营业务代表着一家券商综合的投研能力,也是投资者比较感兴趣的一个点。

在这方面,头部券商的实力明显要强,从三年自营业务的平均收益率情况来看:中信接近10%,国君、中金在7.5%-8%,海通在6%左右,国信、华泰、建投均在5.5%附近,而招商、银河低于5%。从平均投资规模来看,海通、华泰、中信在1000亿左右,其中中信高规模下实现高收益,海通也实现较高收益率水平,国君、招商、中金平均投资规模650-750亿元,收益率分化较大,其他券商平均投资规模较小,收益水平相对较低。

2

为什么要将券商做大?

券商之所以受到关注,很大一个原因就是要改变当下国内的融资结构,当前我国融资结构依然以间接融资为主。根据央行公布的社融数据,2019年末人民币贷款占社融规模的比重为61%,以企业债券和非金融企业境内股票之和衡量直接融资比重只有12%,直接融资比重显著偏低。而直接融资比重和经济发展水平高度正相关,随着经济发展水平越来越高,金融结构的演进会逐步向直接融资倾斜。这是一个世界性的结构变迁趋势。

举个例子来说,美国就是典型的直接融资比重为主的国家,金融市场高度发达,资本化率高,直接融资比重达到了78%,像日本这种传统意义上的“银行主导型”国家的直接融资比重也都超过了40%。

有人可能会问,为什么一个国家的经济发展到一定阶段要提高直接融资的比重?这是一个很好的问题,背后的原因是多种多样,但结合中国当下的发展现状,为产业转型助力是最根本也是最重要的原因。

在间接融资中,传统地产、工业企业作为资金需求端,由于具有成熟的商业模式和较为稳定的盈利渠道,主要通过银行信贷的间接方式获取融资。在人口红利消失和房市严峻政策下,我国传统产业与地产行业增速放缓已成定势。经济不断转型下,近年来新兴产业的发展接替传统产业拉动GDP高质增长,产业转型正在有序推进。

新兴行业的崛起和发展特别需要金融支持,但这些行业具有一定高风险特征,绝大部分新兴行业缺乏传统意义上的抵押物,受银行信贷风控要求难以获得授信。这就导致了银行贷款对新兴行业的支持不足,不利于经济结构转型升级。以“宇宙第一大行”工商银行(行情601398,诊股)为例,去年公司类贷款行业分布中交通运输、仓储和邮政业占比最高,达到23.15%。另一方面,当前证券业资产规模远小于银行业,截止2020年上半年,证券行业总资产和净资产分别为8.03万亿和2.09万亿,而同期银行业总资产规模和净资产分别为302万亿和25万亿,银行业在金融体系居主导地位。证券业与之相比实力相差悬殊,难以为实体经济提供有力的融资支持。从这个角度来看,券商行业的整体规模在未来大概率要大幅度的扩张。

继续来看,今年券商传出的消息几乎都是关于兼并收购方面。今年一季度,中信证券换股收购广州证券100%股权,被认为是行业并购的开端,在打造航母券商的政策导向下,关于证券行业横向并购的预期进一步升温。9月20日晚间, 国金证券和国联证券均发布了公告,国联证券拟受让长沙涌金持有的国金证券约 7.82%股份。

事实上,之所以要将券商做大还是基于和海外同行的差距。举例来说,2019年末,高盛集团总资产达到9930亿美元,净资产为920亿美元,而同期中信证券的总资产为1135亿美元,净资产为237亿美元。经营业绩方面,中信证券等国内龙头券商与国际一流投行也存在较大差距,营收和净利润不及高盛的五分之一,即使是以经纪业务和资产管理业务为特色的嘉信理财,资产规模也达到中信证券2倍以上。

风物长宜放眼量,提高直接融资比例势在必行,在可预见的将来,银行向下,券商向上。注册制是其中的关键一环,目前创业板注册制已经实施,注册制的全面推广依然可期。注册制意味着投行业务市场化程度提升,券商迎来了非常态的盈利增长点,2020年H1,国内券商投行业务实现收入253.17亿元,同比增长28.0%,业内多数券商投行业务毛利率稳定在90%以上,头部券商受益明显,是未来大金融板块的重点关注对象。