元旦、春节猪肉供应将大增3成!生猪存栏量上升 这个板块越来越热了

农业农村部总经济师魏百刚表示,今后一个时期,猪肉供应的形势越来越好,近期,我们组织专家分析测算,综合考虑生猪生产恢复情况、猪肉进口、消费需求等因素。

魏百刚表示,明年元旦、春节这两大节假日期间,猪肉供应量同比大约会增加3成左右,增加量上去以后,价格总体上将低于去年同期水平,不会出现价格大幅上涨的情况。后期随着能繁母猪增加,生猪存栏量增加,出栏量也会很快增加。供应上去以后,价格将逐步回落到正常水平。

五连跌!生猪报价50天跌近两成

农业农村部最新公布监测数据显示,10月26日 “农产品(行情000061,诊股)批发价格200指数”为118.31,比上周五下降0.32个点,“菜篮子”产品批发价格200指数为120.67,比上周五下降0.38个点。

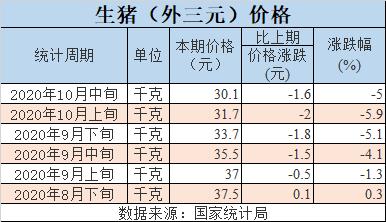

此外国家统计局10月26日数据显示,2020年10月中旬与10月上旬相比,生猪(外三元)价格为30.1元/千克,环比下降5%。自9月上旬以来,生猪(外三元)价格已连跌5旬,10月中旬报价较8月下旬报价跌19.73%。

存栏量上升 关注动保板块

东北证券(行情000686,诊股)10月26日研报认为,生猪产能恢复尚需时日,较高盈利仍可期。虽然能繁母猪存栏量在恢复,但考虑到三元母猪占比高达40%以上,母猪群效率下降,最终真实的产能增长大打折扣,猪价有望保持在较好的盈利区间内,并且盈利期较以往拉长。上市公司明年的出栏量同比今年仍然会大幅增长,量大增、价小跌,2021年养殖企业业绩表现依旧值得期待。

随着畜禽养殖行业集中度的提升以及规模养殖场养殖量占比的增加,行业对动保产品优质供应商的需求有望上升,利好动保行业上市公司市占率的提升。

华创证券研报认为,随生猪存栏逐步恢复,动物疫苗需求有望迎来持续快速反弹,叠加潜在的非瘟疫苗,行业空间有望极大扩容,动保行业料将迎来周期+成长共舞。行业监管政策的密集调整凸显动保行业系统性升级趋势加速,集中效应料将愈加明显,持续推荐板块配置机会,尤其建议重点布局在研发、产品、工艺、销售方面等具有综合优势的动物疫苗龙头企业。

华泰证券(行情601688,诊股)则指出,动物疫苗板块整体向好,并给出四大理由:

1)能繁母猪存栏量连续12个月增长,生猪存栏均连续8个月环比增加,猪苗需求有望不断向好;2)非瘟疫情带来生猪养殖行业集中度逐渐提升,疫苗渗透率提升;3)禽存栏仍旧处于高位,禽苗需求旺盛,龙头企业拥有研发、产品优势,有望积极扩展禽苗市场。预计今年猪苗需求或将拉动疫苗企业实现收入&净利高增,推荐布局后周期动物疫苗板块,建议关注中牧股份(行情600195,诊股)、生物股份(行情600201,诊股)、普莱柯(行情603566,诊股)、天康生物(行情002100,诊股)等。