长生人寿十年9亏:净现金流骤降2.86亿 偿付充足率7连降

作为成立超十年的老牌寿险公司,长生人寿至今仍未进入盈利期。

近期,长生人寿发布了2020年第三季度偿付能力报告。报告显示,三季度其保险业务收入为4.31亿元,较上季度减少10.02%,净利润为138万元,较上季度减少90.5%,综合偿付能力充足率为130.2%。

《每日财报》注意到,长生人寿自2009年更名后至今仍未进入盈利期,十年内仅有一个年份实现盈利,公司的偿付能力充足率也已经连续7个季度出现下滑。

此外值得一提的是,长生人寿在2018年提出了三个发展目标,至今已过去一半的时间,建成20-30家中心支公司这一目标恐难以完成。

首家中日合资寿险,三年目标难以达成

公开资料显示,长生人寿成立于2003年9月,是中国首家获准开业的中日合资寿险公司。由日本生命保险和上海广电有限公司共同发起设立,两者各出资1.5亿元,分别占50%的股份,公司原名为广电日生人寿保险有限公司。

2008年5月,上海广电集团宣布出让广电日生人寿50%股权。2009年9月,中国长城(行情000066,诊股)资产管理公司(以下简称长城资管)正式接手,广电日生人寿随即更名为长生人寿保险有限公司。

2015年7月,长生人寿再次迎来股权变更。长城资管及其全资控股子公司长城国富置业有限公司共同增资8.67亿元,增资后的股权变更为长城资管持股51%,日本生命保险持股30%,长城国富置业有限公司持股19%,股权结构变更维持至今。

值得一提的是,长城资管作为长生人寿的大股东,公司多名重要职务负责人均来自于长城资管,对保险业熟悉度有限,也对公司业绩造成了一定的影响。

《每日财报》注意到,长生人寿在2018年发布了三年发展计划,计划中共有三个目标,分别是:在2019年—2021年建成20—30家中心支公司;大个险新单目标保费将在三年分别达成3亿、5亿、7亿元;规划期内亏损有效降低,规划期后尽快实现盈利,迈向中型寿险公司。

但据公开信息显示,长生人寿目前共有浙江、江苏、北京、四川、山东、河南6个省级分公司,合计各级分支机构共70家。其中自2019年以来成立的仅有9家,且其中4家为营销服务部,而非中心支公司。

目前来说,三年也过去了一半,长生人寿的这一目标可能进度极其缓慢,甚至可能无法完成。

业绩长期低迷,依赖银保渠道

值得一提的是长生人寿的经营状况。寿险素有七亏八盈这么一说,而这一规律对于长生人寿来说仿佛并不适用。自2009年长生人寿更名至今十多年,公司的经营状况并不尽如人意,仅在2016年实现盈利,其余年份均处于亏损状态。

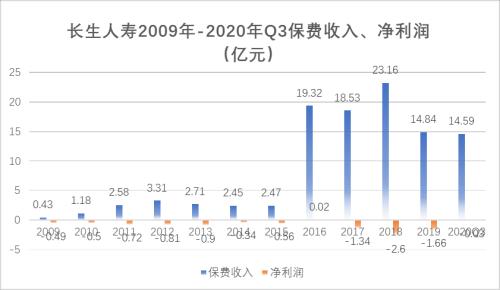

2009年—2019年,长生人寿分别实现净利润-0.49亿元、-0.50亿元、-0.72亿元、-0.81亿元、-0.90亿元、-0.34亿元、-0.56亿元、234.73万元、-1.34亿元、-2.60亿元和-1.66亿元,合计亏损高达10亿元。

此外,2009年—2019年,公司实现保费收入0.43亿元、1.81亿元、2.58亿元、3.31亿元、2.71亿元、2.45亿元、2.47亿元、19.32亿元、18.53亿元、23.16亿元和14.84亿元。

值得注意的是,从2019年开始,长生人寿的保费出现了大幅度的下滑,2019年,该公司实现保险业务收入14.84亿元,同比缩减35.92%。今年前三个季度保险业务收入也呈逐步缩减的状态,第一季度至第三季度分别获得5.48亿元、4.8亿元、4.31亿元保费收入。

这主要是长生人寿迫于自身流动性的压力和监管的压力在2017年开始推进业务转型,削减理财型产品,重点布局保障型产品。停售趸交业务后,公司的保费收入便开始下滑。

《每日财报》注意到,长生人寿在业务上极其依赖银保渠道。据2019年年报显示,长生人寿保费前五的保险产品占总保费收入的60.4%;前三名的长生鑫运五号年金保险、长生福亨连连年金保险、长生福亨年年十号年金保险的主要销售渠道为银行代理,原保费收入共计6.31亿元,占总保费的42.5%。

而在2018年,长生人寿保费前五的保险产品中,银行代理渠道的保费收入共计17.31亿元,占公司总保费收入的74.7%。

长生人寿为了扩大公司的资产规模,在2016年通过银保渠道销售中短期存续产品,而这些产品导致公司2018年退保金暴涨38倍,达16.33亿元。

净现金流骤降2.86亿,偿付充足率7连降

今年第三季度,长生人寿净现金流为-2.05亿元,较上一季度的8135万元骤降2.86亿元。《每日财报》就净现金流为负的原因发函询问了长生人寿,截至发稿,暂未收到公司回复。

《每日财报》翻阅长生人寿近年来的偿付能力报告发现,长生人寿的偿付能力已经连续7个季度下滑,2019年第一季度-2020年第三季度,长生人寿的偿付能力充足率分别为201%、191%、186%、177%、154%、135%和130.2%。

长生人寿在偿付能力报告中表示,公司为缓解潜在的偿付能力压力,将加强资产负债管理,调整资产配置。适当降低权益资产的配置比例,转而增加债券,基础设施债权计划等资本占用较小的投资资产。

作为成立超十年的老牌寿险公司,长生人寿至今仍未进入盈利期,这与公司的高管组成和经营方向也有一定的关系。值得一提的是,长生人寿在去年完成了转型,今年前三季度实现净利润-331万元,较去年同期的-9333万元已经有所收窄。

未来,长生人寿何时能进入盈利期,《每日财报》将持续关注。

- 上一篇:美国商业新闻网站Quartz恢复私有 两年前曾被日本上市公司收购

- 下一篇:没有了