行业景气观察:全球半导体销售额同比增幅扩大 农产品价格景气上行

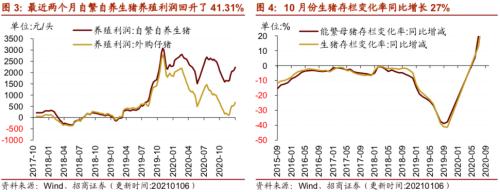

TMT方面,DRAM存储器价格上涨;11月全球半导体销售额同比增幅扩大;北美PCB订单量当月同比增速转正。中游制造方面,电解锰、电解钴价格涨幅较大;光伏行业价格指数下行,1-11月仓储等固定资产投资完成额同比增速增幅扩大。消费需求方面,自繁自养生猪养殖利润上涨;电影票房收入周环比提升幅度较大。资源品方面,螺纹钢、钢坯、铁矿石价格上行,钢坯库存涨幅较大;动力煤价格上涨;玻璃价格继续上行,多地区水泥价格指数下行;原油价格上升;有机化工品价格多数上行,工业金属中钴、锡等价格涨幅较大。

核心观点

·【本周关注】近期猪肉、豆粕、玉米等多种农产品(行情000061,诊股)价格涨幅较大。猪肉:由于天气和检疫等影响,猪肉供给偏紧带来短期猪价回升;但目前生猪养殖势头恢复良好,养殖利润回升,后续缺口预计收窄,猪价在春节前后或达到高点。玉米:生猪养殖恢复,加大对饲料的需求,同时玉米主产区受台风影响产量下降,后续随着新粮的上市,供需缺口有望收窄。豆粕:美豆价格的上涨是近期豆粕价格上行的主要诱因,但目前港口进口大豆库存处于高位,可能会限制豆粕价格的进一步上行。

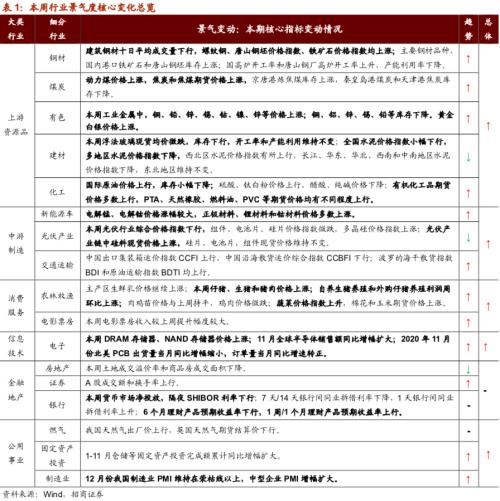

·【信息技术】本周DRAM存储器、NAND存储器价格上涨。2020年11月全球半导体销售额同比增幅扩大,美洲、日本、中国和亚太地区半导体销售额同比继续上行,中国和亚太地区增幅有所扩大,日本由负转正,欧洲地区半导体销售额同比降幅收窄。2020年11月份北美PCB出货量当月同比增幅收窄,订单量当月同比增速转正。

·【中游制造】电解锰、电解钴价格涨幅较大,正极材料、锂材料和钴材料价格多数上涨。光伏行业综合价格指数下行,组件、电池片、硅片价格指数微跌,多晶硅价格指数上涨;光伏产业链中硅料现货价格上涨,硅片、电池片、组件现货价格维持不变。CCFI和BDI指数均上行。

·【消费需求】主产区生鲜乳价格继续上涨。仔猪、生猪和猪肉价格上涨;自繁自养生猪养殖和外购仔猪养殖利润周环比上涨。在肉鸡养殖方面,肉鸡苗价格与上周持平,鸡肉价格微跌。蔬菜价格指数上涨,棉花和玉米期货价格上涨。电影票房收入增幅较大。12月文化用纸价格环比上行,同比下降。

·【资源品】建筑钢材十日平均成交量下行,螺纹钢、唐山钢坯价格指数和铁矿石价格指数均上涨;主要钢材品种、国内港口铁矿石和唐山钢坯库存上涨;全国高炉开工率和唐山钢厂高炉开工率上升,产能利用率下降。动力煤价格上涨,焦炭和焦煤期货价格上涨,京唐港炼焦煤库存上涨,秦皇岛港煤炭和天津港(行情600717,诊股)焦炭库存下降。浮法玻璃均价微跌,库存下降,水泥价格指数小幅下降。国际原油价格上行,库存小幅减少。有机化工品期货价格多数上行。工业金属中锡、钴价格涨幅较大;铜、铝、锡等库存下降。

·【金融地产】本周货币市场净投放,隔夜SHIBOR利率下行。A股成交额和换手率上行。本周土地成交溢价率和商品房成交面积下降。

·【公用事业】我国天然气出厂价上行。1-11月仓储等固定资产投资完成额累计同比上行。12月制造业PMI维持在荣枯线以上。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:生猪养殖恢复良好,玉米豆粕等农产品价格景气上行

近期猪肉、豆粕、玉米等多种农产品价格涨幅较大。截至1月1日,22个省市平均仔猪价格92.86元/千克,周环比上行1.53%,相比12月初增长10.5%;生猪平均价格35.41元/千克,周环比上行4.33%,月环比上行7.73%;猪肉价格本周上行2.89%至48.83元/千克,月环比上行11.0%。相比12月初,中国寿光蔬菜价格上涨了51.59%。其中棉花期货价格上行了11.3%,玉米期货价格上行了16.87%,南华豆粕指数上行了10.05%。

利润回升,生猪养殖恢复势头良好:猪肉价格12月份以来增长显著,一方面由于天气原因,生猪外调受限,另一方面,受疫情影响,进口冷链食品受检疫的限制,供给偏紧带来短期猪肉价格回升。

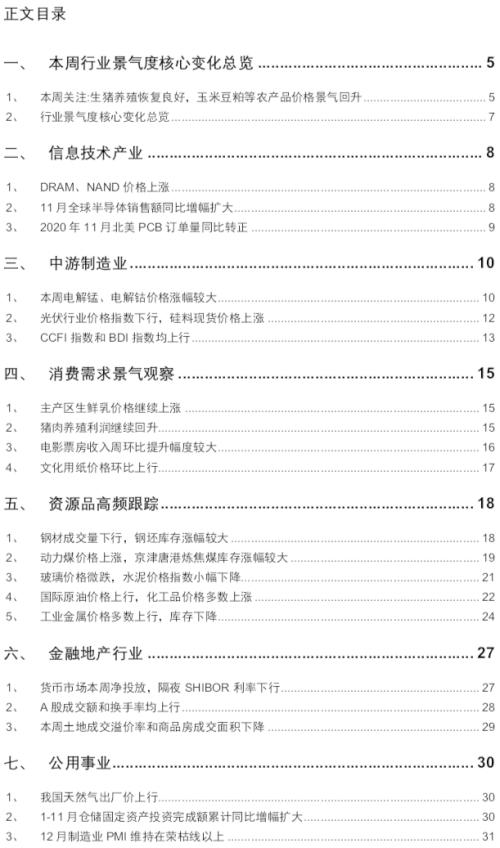

从生猪养殖来看,目前生猪养殖势头恢复良好,养殖利润回升。10月份生猪存栏38700万头,相比6月份的33996万头增长了13.84%,10月份生猪存栏变化率同比增长27%,相比7月份增幅扩大13.9个百分点。生猪养殖利润从11月初开始回升,最近两个月自繁自养生猪养殖利润回升了41.31%,外购仔猪养殖利润增长了324.58%。整体来看养殖利润可观,加上地方养殖政策的支持,企业扩张积极性较高。同时由于生猪补栏的增多,仔猪价格企稳回升。

后续来看,春节将至备货需求增多,猪肉的需求放量,对短期价格带来支撑;中长期来看考虑到生猪的生长周期,上半年猪肉供应可能仍然偏低,但猪肉的养殖恢复势头良好,2021年下半年,猪肉的缺口将会收窄。猪价预计在春节前后达到高点。

玉米、豆粕等价格不断创新高:8月份以来玉米价格不断攀升,玉米期货结算价从8月初的323.0点增长至目前的491.75点,涨幅达到52.2%。从需求端来看,一方面,玉米作为主要的饲料之一,随着生猪养殖的恢复,玉米饲料需求提升,另一方面,此前为了调控粮食价格,中储粮连续拍卖了大量的库存玉米,导致玉米库存降至近几年的低位,从保障粮食安全的角度考虑,补库存的预期增强。从供给端来看,主产区玉米减产,9月份东北主产区受台风等天气影响,玉米生长受到明显打击,减产导致市场玉米缺口较大。11月份玉米进口量同比增长122.8%,创2018年7月份以来的新高。后续来看,预计一季度玉米供给仍然偏紧,但玉米等农作物具有明显的季节性,并且小麦等对其替代作用较强,后续随着新粮的上市,供需缺口格局有望收窄。

豆粕:我国是世界上最大的大豆消耗国,目前我国80%以上的豆粕依赖进口。因此豆粕价格受国际影响较大。12月份以来,南华豆粕指数上涨了10.05%,国际上来看,很大程度上由于美豆价格的上涨。刺激美豆价格上行的主要直接原因一方面在于拉尼娜机端天气带来南美大豆减产预期,另一方面工人罢工叠加全球疫情不容乐观,美豆供给偏紧。国内来看,生猪养殖回升明显,提升对豆粕等饲料的需求,但目前港口进口大豆库存处于高位,可能会限制豆粕价格的进一步上行。

2、行业景气度核心变化总览

02

信息技术产业

1、DRAM、NAND价格上涨

本周DRAM存储器、NAND存储器价格上涨。截至1月5日,4GB 1600MHz DRAM价格周环比上涨3.22%至1.858美元,4GB eTT DRAM价格与上周持平为1.260美元。32GB NAND flash价格周环比上涨1.20%至1.942美元,64GB NAND flash价格上涨0.88%至2.40美元。

2、11月全球半导体销售额同比增幅扩大

2020年11月全球半导体销售额同比增幅扩大,美洲、日本、中国和亚太地区半导体销售额同比继续上行,其中中国和亚太地区增幅有所扩大,日本由负转正,欧洲地区半导体销售额同比下降,降幅收窄。根据美国半导体产业协会统计数据,11月全球半导体当月销售额为394.1亿美元,同比上行7.0%,比10月份增幅扩大1.0个百分点。从细分地区来看,美洲半导体销售额为84.6亿美元,同比增长12.5%,较10月涨幅收窄1.7个百分点;中国地区半导体销售额为138.6亿美元,同比增长6.5%,涨幅扩大0.2个百分点;亚太地区半导体销售额为243.4亿美元,同比增长6.8%,涨幅扩大0.7个百分点;日本半导体销售额为32.8亿美元,同比增长5.1%,增速转正;欧洲地区半导体销售额为33.4亿美元,降幅较上月缩小了4.1个百分点。

3、2020年11月北美PCB订单量同比转正

2020年11月份北美PCB出货量当月同比增幅收窄,订单量当月同比增速转正。11月当月北美PCB出货量同比为1.0%,相比10月份增幅减少2.0个百分点;PCB订单量当月同比上升17.0%,订单出货比上升至1.05,需求有所增加。

03

中游制造业

1、本周电解锰、电解钴价格涨幅较大

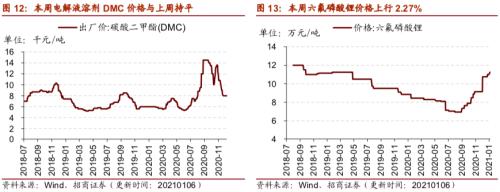

本周电解锰、电解钴价格涨幅较大,正极材料、锂材料和钴材料价格多数上涨。在电解液方面,截至1月6日,六氟磷酸锂价格环比上升2.27%至11.25万元/吨;截至1月6日,电解液溶剂DMC价格维持在8000.00元/吨;在正极材料方面,截至1月6日,电解镍现货均价上行1.76%至136150.0元/吨;电解锰市场平均价格上行9.35%至15200.0元/吨。在锂原材料方面,截至1月6日,电池级碳酸锂现货价格上涨2.06%至49500.0元/吨;国产56.5%氢氧化锂价格上涨2.04%至50000.0元/吨;国产60%钴酸锂价格上涨1.32%至230.0元/千克;电解液锰酸锂价格维持在2.90万元/吨;电解液磷酸铁锂价格维持在4.00万元/吨;三元材料价格上行3.36%至123.0元/千克。在钴产品方面,截至1月6日,钴粉价格上行3.16%至294元/千克,电解钴价格上涨7.96%至289500元/吨;氧化钴价格上涨1.92%至212.0元/千克;四氧化三钴价格上涨1.90%至215元/千克。

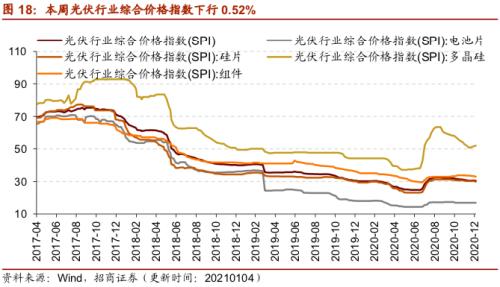

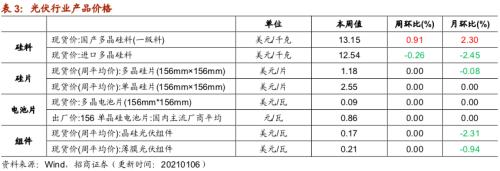

2、光伏行业价格指数下行,硅料现货价格上涨

本周光伏行业综合价格指数下行,组件、电池片、硅片价格指数微跌,多晶硅价格指数上涨。截至1月4日,光伏行业综合价格指数周环比下行0.52%至30.47,多晶硅价格指数周环比上行0.60%至52.10,电池片价格指数下行0.06%至16.87,硅片价格指数下行1.36%至29.84,组件价格指数下行1.20%至32.94。

本周光伏产业链中硅料现货价格上涨,硅片、电池片、组件现货价格维持不变。在硅料方面,截至1月4日,国产多晶硅料价格为13.15美元/千克,周环比均上升0.91%;进口多晶硅料价格为12.54美元/千克,周环比下行0.26%;在硅片方面,截至1月4日,国内主流厂商多晶硅片平均出厂价维持在1.18美元/片;在电池片方面,截至1月4日,156多晶电池片现货价维持在0.09美元/瓦,国内主流厂商156单晶硅电池片出厂价维持在0.86元/瓦;在组件方面,截至12月30日,晶硅光伏组件价格维持在0.17美元/瓦;薄膜光伏组件价格维持在0.21美元/瓦。

3、CCFI和BDI指数均上行

本周中国出口集装箱运价指数CCFI上行,中国沿海散货运价综合指数CCBFI下行。在国内航运方面,截至1月4日,中国出口集装箱运价综合指数CCFI上行5.16%至1658.58点;中国沿海散货运价综合指数CCBFI下行1.45%至1324.44点。本周波罗的海干散货指数BDI和原油运输指数BDTI均上行。在国际航运方面,截至1月5日,波罗的海干散货指数BDI为1418.0点,周环比上行7.18%;原油运输指数BDTI为466.0点,周环比上行1.08%。

04

消费需求景气观察

1、主产区生鲜乳价格继续上涨

主产区生鲜乳价格继续上涨。截至12月30日,主产区生鲜乳价格报4.21元/公斤,较上周增长0.72%,月环比上涨3.69%,较去年同期上涨9.92%。

2、猪肉养殖利润继续回升

本周仔猪、生猪和猪肉价格上涨。截至1月1日,22个省市仔猪平均价格92.86元/千克,周环比上涨1.53%;22个省市平均生猪价格35.41元/千克,周环比上涨4.33%;22个省市平均猪肉价格48.83元/千克,周环比上涨2.89%。在生猪养殖利润方面,本周自繁自养生猪养殖和外购仔猪养殖利润周环比上涨。截至12月31日,自繁自养生猪养殖利润为2236.14元/头,周环比上涨5.59%;外购仔猪养殖利润为679.71元/头,周环比上涨21.66%。

在肉鸡养殖方面,肉鸡苗价格与上周持平,鸡肉价格微跌。截至12月31日,主产区肉鸡苗平均价格为1.86元/羽,与上周持平;截至12月30日,36个城市平均鸡肉零售价格为12.82元/500克,周环比下降0.08%。

蔬菜价格指数上升,棉花和玉米期货价格上涨。截至1月5日,中国寿光蔬菜价格指数为2013.6,较上周上涨10.29%;截至1月5日,棉花期货结算价格为80.35美分/磅,较上周上涨5.24%;玉米期货结算价格为491.75美分/蒲式耳,周环比上涨7.72%。

3、电影票房收入周环比提升幅度较大

受元旦假期影响,本周电影票房收入较上周提升幅度较大。截至1月3日,本周电影票房收入21.28亿元,较上周上升93.3%,同比上升83.26%;观影人数5615万人,较上周上升93.8%,同比上升73.30%;电影上映252万场,较上周上升7.2%。

4、文化用纸价格环比上行

12月文化用纸价格环比上行,同比下降。12月华夏太阳(华南)双胶纸平均价为5350元/吨,月环比上涨11.46%,同比下降16.41%;华夏太阳(华南)铜版纸平均价为5525元/吨,与上月持平,同比下降17.84%。

05

资源品高频跟踪

1、钢材成交量下行,钢坯库存涨幅较大

建筑钢材十日平均成交量下行。根据Mysteel Data,1月5日主流贸易商全国建筑钢材成交量为18.66万吨。从过去十日移动均值情况来看,截至1月5日,主流贸易商全国建筑钢材成交量十日均值为18.04万吨,十日均值的周环比下降6.77%。

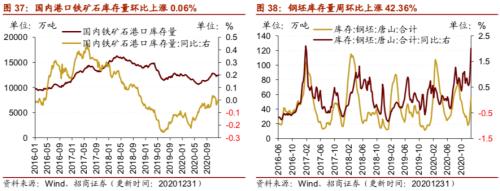

本周螺纹钢、唐山钢坯价格指数、铁矿石价格指数均上涨;主要钢材品种、国内港口铁矿石和唐山钢坯库存上涨;全国高炉开工率和唐山钢厂高炉开工率上升,产能利用率小幅下降。价格方面,截至1月5日,螺纹钢价格为4422.00元/吨,周环比上涨1.19%;截至1月4日,唐山钢坯价格指数为3846.00元/吨,周环比上涨1.24%;铁矿石价格指数583.94,周环比上涨1.46%,相比去年同期上行71.54%。库存方面,截至12月31日,主要钢材品种库存为843.10万吨,周环比上涨1.88%;国内港口铁矿石库存量为12417.00万吨,周环比上涨0.06%;唐山钢坯库存量为55.45万吨,周环比上涨42.36%。产能利用率方面,截至12月31日,全国高炉开工率67.54%,周环比上涨0.41个百分点;唐山钢厂高炉开工率74.60%,周环比上涨0.79个百分点;唐山钢厂产能利用率80.24%,周环比下降0.09个百分点。

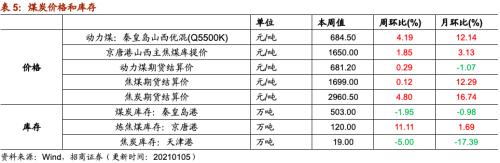

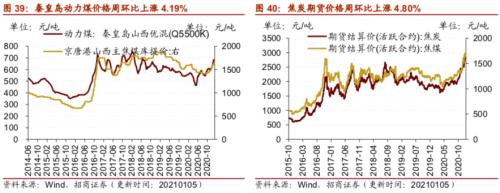

2、动力煤价格上涨,京津唐港炼焦煤库存涨幅较大

价格方面,秦皇岛山西优混动力煤上涨,焦炭和焦煤期货价格上行。截至12月21日,秦皇岛山西混优动力煤价格报684.50元/吨,周环比上涨4.19%;截至1月5日,京唐港山西主焦煤库提价报1650.00元/吨,周环比上涨1.85%。截至1月5日,动力煤期货结算价为681.20元/吨,周环比上涨0.29%;焦炭期货结算价收于2960.50元/吨,周环比上涨4.80%;焦煤期货结算价收于1699.00元/吨,周环比上涨0.12%。

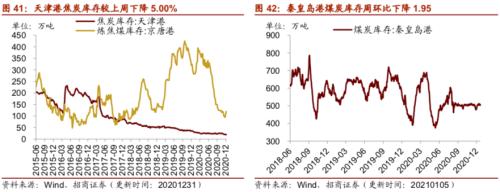

库存方面,本周京唐港炼焦煤库存上涨,秦皇岛港煤炭和天津港焦炭库存下降。截至1月5日,秦皇岛港煤炭库存较上周下降1.95%至503.00万吨;截至12月31日,京唐港炼焦煤库存为120.00万吨,较上周上涨11.11%;天津港焦炭库存为19.00万吨,较上周下降5.00%。

3、玻璃价格微跌,水泥价格指数小幅下降

本周浮法玻璃现货均价微跌,库存下行,开工率和产能利用维持不变。在价格方面,截至1月5日,全国主要城市浮法玻璃现货均价较上周下行0.06%至2179.60元/吨。库存方面,截至1月1日,浮法玻璃生产线库存周环比下行1.37%至2522万重量箱;白玻璃库存周环比下行1.43%至2277万重量箱;彩玻璃库存周环与上周持平为152万重量箱。在生产端,截至1月4日,浮法玻璃生产线开工率维持在64.06%,产能利用率维持在67.02%。

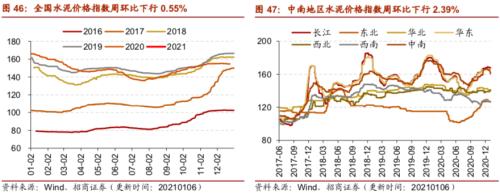

水泥价格方面,本周全国水泥价格指数小幅下行,多地区水泥价格指数下降。西北区水泥价格指数有所上行,长江、华东、华北、西南和中南地区水泥价格指数下降,东北地区维持不变。截至1月5日,全国水泥价格指数为153.87点,周环比下行0.55%;西北地区水泥价格指数上行1.51%至141.27点;长江地区水泥价格指数较上周下行0.21%至167.71点;华东地区水泥价格指数周环比下行0.23%至166.30点;华北地区水泥价格指数下行0.47%至140.10点;西南地区水泥价格指数下行0.09%至126.65;中南地区水泥价格指数为160.63点,周环比下行2.39%;东北地区水泥价格指数维持在127.12点。

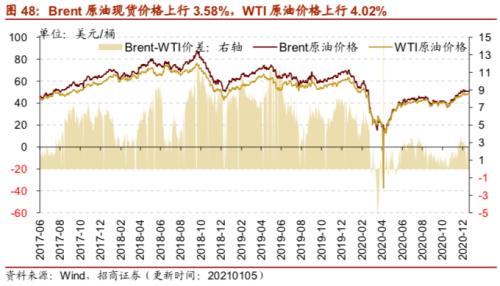

4、国际原油价格上行,化工品价格多数上涨

国际原油价格上行,库存小幅下降。截至2021年1月5日,Brent原油现货价格上行3.58%至52.59美元/桶,WTI原油价格上行4.02%至49.93美元/桶。在供给方面,截至2020年12月30日,美国钻机数量当周值为351部,较上周增加3部;截至2020年12月25日,全美商业原油库存量周环比下行1.21%至4.93亿桶。

无机化工品价格中,硫酸、钛白粉价格上行,醋酸、纯碱价格下降。截至12月31日,全国硫酸(98%)市场价周环比上行1.23%至378.80元/吨;截至1月3日,醋酸市场均价4431.25元/吨,较上周下行4.29%。截至1月5日,纯碱期货结算价周环比下行2.54%至1609.0元/吨;钛白粉价格环比上行0.63%至16100.0元/吨。

有机化工品期货价格多数上行,PTA、天然橡胶、燃料油、PVC等期货价格均有不同程度上行。截至1月5日,PTA期货结算价为3902.0元/吨,周环比上行2.96%;燃料油期货结算价为2088.0元/吨,周环比上行0.87%;PVC期货结算价上行1.26%至7225.0元/吨;LLDPE期货结算价为7740.0元/吨,周环比上行1.18%;天然橡胶期货结算价上行1.89%至14265.0元/吨;沥青结算价下行2.35%至2580.0元/吨;甲醇期货结算价2409.0元/吨,周环比下行0.41%;聚丙烯期货结算价为8029.0元/吨,周环比下行0.55%。

苯乙烯价格周环比上行3.55%至6209.09元/吨;二甲苯周环比上行0.29%至4000.0元/吨;乙醇价格周环比下行2.13%至6900.00元/吨;苯酚价格周环比下行1.13%至6250.0元/吨;甲醇价格周环比下行0.91%至2417.78元/吨;DOP周环比下行2.77%至10540.0元/吨;甲苯周环比下行0.56%至3700.0元/吨。

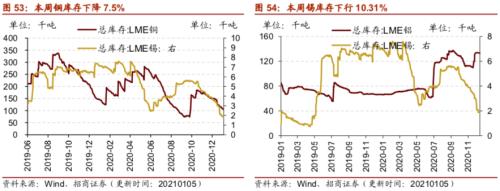

5、工业金属价格多数上行,库存下降

本周工业金属中,铜、铅、锌、锡、钴、镍、锌等价格上涨;铜、铝、锌、锡、铅等库存下降。截至1月6日,铜平均价收于59260.0元/吨,周环比上行1.11%;锡价格周环比上行3.28%至157500.0元/吨;镍价格周环比上行1.18%至132450.0元/吨;钴价格上行4.98%至295000.0元/吨;铅价格上行2.71%至15150.0元/吨;铝价格周环比下降1.13%至15680.0元/吨;长江有色市场锌价格周涨0.45%至22200.0元/吨。库存方面,截至1月5日,铜库存较上周下行7.50%至105425.0吨;锌库存较上周下行1.81%至202025.0吨;锡库存周环比下跌10.31%至1870.0吨;铝库存较上周下行3.06%至1324500.0吨;铅库存本周下行0.82%至132750.0吨;镍库存247944.0吨,较上周上行0.46%。

本周黄金、白银现货价格均上升。截至1月5日,伦敦黄金现货价格为1940.35美元/盎司,周环比上行3.52%;伦敦白银现货价格收于27.51美元/盎司,较上周上涨5.20%。截至1月5日,COMEX黄金期货收盘价报1953.70美元/盎司,较上周上涨3.78%;COMEX白银期货收盘价上行5.22%至27.70美元/盎司。

06

金融与地产行业

1、货币市场本周净投放,隔夜SHIBOR利率下行

本周货币市场净投放,隔夜SHIBOR利率下行。截至1月6日,隔夜SHIBOR利率本周下行3bp至0.62%,1周SHIBOR周环比下行34个bp至1.97%,2周SHIBOR下行118bp至1.79%;截至1月5日,1天银行间同业拆借利率周环比上行12bp至0.82%,7天银行间同业拆借利率本周下行57bp至2.12%,14天银行间同业拆借利率下行112bp至1.85%;在货币市场方面,截至1月1日,上周货币市场投放1750亿元,货币市场回笼800亿元,货币市场净投放950亿元。在汇率方面,截至1月6日,美元对人民币中间价下行0.07至6.46。

6个月理财产品预期收益率下行。截至1月6日,1周理财产品预期收益率为2.85%,较上周上行5个bp;1个月理财产品预期收益率为3.75%,较上周上行2个bp;6个月理财产品预期收益率为3.69%,较上周下行5个bp。

2、A股成交额和换手率均上行

A股成交额和换手率均上行。截至1月5日,上证A股换手率上行0.35个百分点至1.25%;沪深两市日总成交额上行,截至1月5日两市日成交总额为12323.71亿元人民币,较12月28日上行43.92%。

在债券收益率方面,6个月/1年/3年期国债到期收益率有所下降。截至1月5日,6个月国债到期收益率本周下行17bp至2.35%,1年国债到期收益率下行8bp至2.50%,3年期国债到期收益率下行3bp至2.83%;5年期债券期限利差本周上行5bp至0.47%,10年期债券期限利差较上周上行6bp至0.66%;1年期AAA债券信用利差上行2 bp至0.61%,10年期AAA级债券信用利差下行5bp至0.93%。

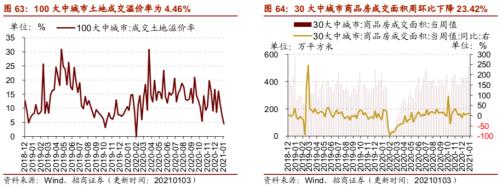

3、本周土地成交溢价率和商品房成交面积下降

本周土地成交溢价率和商品房成交面积下降。截至1月3日,100大中城市土地成交溢价率为4.46%,较上周下降2.91个百分点;30大中城市商品房成交面积当周值为393.26万平方米,较上周下降23.42%。

07

公用事业

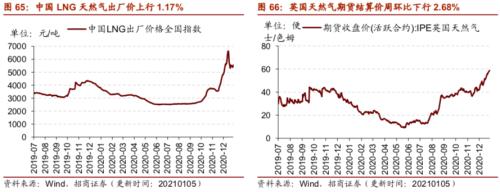

1、我国天然气出厂价上行

我国天然气出厂价上行,英国天然气期货结算价下行。截至1月5日,我国天然气出厂价报5546.0元/吨,周环比上行1.17%;英国天然气期货结算价收于54.02便士/色姆,周环比下行2.68%。

供给方面,截至12月31日,美国天然气钻机数量为83部,与上周持平;截至1月1日,美国48个州合计可用天然气库存34600.0亿立方英尺,周环比下降3.19%。

2、1-11月仓储固定资产投资完成额累计同比增幅扩大

1-11月份,全国铁路固定资产投资完成额累计值为6713.17亿元,累计同比下降2.03%,相比1-10月份降幅扩大0.23个百分点。仓储业固定资产投资完成额累计同比增长9.0%,增幅较1-10月扩大1.60个百分点;水利、环境和公共设施管理业固定资产投资完成额累计同比下降-0.30%,降幅较1-10月份收窄0.90个百分点。

3、12月制造业PMI维持在荣枯线以上

12月份我国制造业PMI维持在荣枯线以上,中型企业PMI增幅扩大。12月份我国PMI指数为51.9%,相比11月份降低了0.2个百分点,仍然维持在荣枯线以上。其中大型企业PMI为52.7%,较11月下降0.3个百分点;中型企业PMI为52.7%,相比11月份增加了0.7个百分点;小型企业PMI为48.8%,相比11月份降低了1.3个百分点。

12月份美日欧等国家制造业PMI均有一定幅度的提升。12月份欧洲制造业PMI55.2%,比11月份上升了1.40个百分点;日本制造业PMI为50.0%,比11月份增加了1.0个百分点,继2019年4月后重回荣枯线以上;韩国制造业PMI为52.9%,与11月持平;美国12月份供应管理协会制造业PMI为60.7%,比11月份增加了3.2个百分点。

- 上一篇:iPhone“超级周期”真的来了?

- 下一篇:政策东风引领军工“大时代”