银行股持续大涨 业绩是重要推手

编者按:2021年以来,银行股屡有不错表现,这背后的推手是什么?

银行股迎来一片业绩预喜

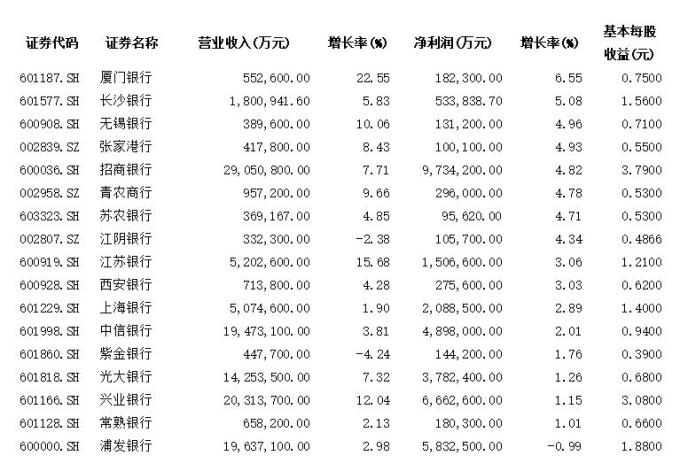

开年以来,银行股迎来一片业绩预喜。《投资快报》记者根据同花顺(行情300033,诊股)数据统计出,截至2月2日已有17家银行发布2020年业绩快报,1家银行发布2020年年报。除浦发银行(行情600000,诊股)净利同比微跌0.99%外,17家上市银行全年净利均实现增长,资产质量持续改善。

在已公布2020年业绩快报的17家银行中,净利润增幅最大为厦门银行(行情601187,诊股)。业绩快报显示,厦门银行2020年实现营业收入55.26亿元,同比增长22.55%;营业利润18.41亿元,同比增长5.62%;归属于股东净利润18.23亿元,同比增长6.55%。

可以看出,在净利润增速方面,城商行和农商行的表现更优于股份行,净利润同比增长速度最快的前三名均为城商行。

营收方面,除紫金银行(行情601860,诊股)和江阴银行(行情002807,诊股)分别同比下降4.24%和2.38%外,另外15家上市银行实现同比增长。其中,厦门银行、江苏银行(行情600919,诊股)、兴业银行(行情601166,诊股)、无锡银行(行情600908,诊股)的营收同比增幅均在10%以上,分别为22.55%,15.68%,12.04%和10.06%;营收增速在5%-10%之间的上市银行有5家;营收增速在5%以下的银行有6家。

值得一提的是招商银行(行情600036,诊股)和兴业银行的营收均超过2000亿元,招商银行以营收2905.08亿元和净利润973.42亿元暂居榜首,中信银行(行情601998,诊股)和光大银行(行情601818,诊股)的营收也成功突破千亿大关。招商银行、中信银行、光大银行、兴业银行和上海银行(行情601229,诊股)这5家银行去年第三季度的净利润均为负增长,这使得市场对这份业绩快报有着超乎预期的感觉。

在资产质量方面,上海银行不良贷款率上升0.06个百分点,达到1.22%,其余16家银行2020年不良贷款率均有所下降。其中,浦发银行不良贷款率为1.73%,下降0.30个百分点,降幅明显。

平安银行(行情000001,诊股)拉开银行年报披露大幕

2月1日晚间,平安银行向市场提交了2020年度成绩单。从业绩经营数据来看,报告期内,平安银行实现营业收入1535.42亿元,同比增长11.3%;实现减值损失前营业利润1073.27亿元,同比增长12.0%;实现净利润289.28亿元,同比增长2.6%,盈利能力已较此前逐步改善。2020年上半年,平安银行实现净利润136.78亿元,同比减少11.2%,2020年三季度末,该行净利润继续下降,不过降幅收窄,实现净利润223.98亿元,同比下降5.2%。

零售业务对平安银行的贡献也已经超过半壁江山。2020年该行零售业务实现营业收入885.78亿元,同比增长10.8%,在全行营业收入中占比为57.7%;实现减值损失前营业利润577.24亿元,同比增长10.8%。2020年末,平安银行管理零售客户资产(AUM)26247.62亿元,较上年末增长32.4%;零售客户数突破1亿户,达10714.93万户,较上年末增长10.4%。

对平安银行2020年业绩经营表现情况,苏宁金融研究院宏观经济研究中心副主任陶金分析称,2020年在疫情侵袭和让利实体经济的政策背景下,平安银行2020年实现营收增长超过10%,净利润正增长,背后是“以量补价”扩张贷款规模、改善投资收益、继续扩张零售业务等手段实现稳健经营。净利润增速显著低于营收增速,主要还是拨备和减值准备增加较多。零售业务仍然是平安银行稳健经营的压舱石,移动端客户和财富管理客户数量、资产规模扩张速度显著快于整体零售和对公业务增速。整体来看,平安银行资本市场表现也与其2020年业绩较为匹配。

良好业绩是股价上涨的重要推手

1月份,平安银行累计涨幅最大,达16.32%;同期,无锡银行(600908)、邮储银行(行情601658,诊股)、兴业银行的涨幅紧随其后,分别录得15.53%、14.41%、13.68%的累计涨幅。此外,长沙银行(行情601577,诊股)、成都银行(行情601838,诊股)涨幅也超过10%,分别上涨10.85%和10.73%。

2021年以来,银行股屡有不错表现,这背后良好的业绩是重要的推手。

机构认为,银行板块持续上涨有两个原因:一方面,伴随经济持续复苏,银行业经营环境改善,银行业绩超预期,银行板块估值到历史极低水平;另一方面,2020年疫情负面影响下,银行板块全年基本没出现较大上涨,补涨需求强烈。

各银行业绩向好不光是疫情期间各项风控措施的影响,更是各家银行转型金融科技取得进展的表现。疫情加速了我国银行业数字化转型的进程,大众足不出户,银行依赖业务网点和线上渠道开展业务,为客户精准画像,便利信贷服务。

机构指出,2021年经济发展环境可能好于2020年,预计2021年整个银行业的经营业绩回暖可期。

德勤最新发布的《2021年全球银行业及资本市场展望》报告显示,A股上市银行中全部实现盈利的年度正增长,有两家银行的年营收实现两位数增长,将预测的利润增幅转正时点提前至2020年末。

中银证券(行情601696,诊股)继续看好银行板块表现,一是经济数据显示实体经济稳步复苏态势不改,利好银行资产质量改善;二是货币政策回归常态有助于缓释息差压力;三是目前板块估值对应2021年为0.83xPB,仍具备低估值、低仓位的特点。个股方面建议关注特色优质个股如招商银行、宁波银行(行情002142,诊股)、平安银行等,以及基本面改善个股如兴业银行、邮储银行等。

招商证券(行情600999,诊股)银行业首席分析师廖志明表示,银行股是A股的价值洼地,具有入手的潜力。廖志明此前预计,今年将是银行股未来3年内行情最好的一年,有望明显跑赢大盘。

此外,场外也有很多机构青睐银行股,之前有着“巴菲特接班人”之称的李录耗资超40亿港币抄底邮储银行10亿余股。值得一提的是,不止李录抄底,邮储银行的控股股东也准备溢价增持。

机构喊话:买银行!

众多银行业分析师也十分看好银行股当下的投资价值,旗帜鲜明地喊话:买银行!买银行!买银行!一些观点认为这是一轮完全可媲美2012年的重大级别行情,以银行为首的大金融板块会成为中坚力量。

东兴证券(行情601198,诊股)表示,看好银行板块主要逻辑有三点:1.宏观大环境趋于利好。相较2020年,政策层面更加有利于银行经营,有望缓释银行信用风险、流动性压力和资产利率下行压力。2.基本面拐点显现。相较2020年,货币政策趋于常态化带来2021年资产增速稳中略降;国内经济持续修复推升资金需求支撑银行资产端定价水平,息差有望企稳回升;在普惠小微延期还本付息等政策支持以及银行主动优化贷款结构之下,信用风险整体可控。考虑上市银行拨备计提较充足且监管对银行资本补充将更加重视,2021年上市银行利润增速有望回升至5%左右。3.当前静态、动态估值均处于历史底部,后续长期资金加持有望推升板块估值。

中原证券(行情601375,诊股)分析师王鸿行指出,多家银行发布2020年业绩快报,银行业四季度业绩改善显著。多家中小银行发布业绩快报,四季度业绩增速与资产质量双改善为普遍现象。在利率开始缓慢上行及资产质量改善的双重驱动下,行业修复将较为强劲。

王鸿行维持行业“强于大市”投资评级,当前行业整体估值依然处于低位,认为2021年上半年行业向上空间较大。建议关注范围可由招行、宁波银行、平安、兴业等行积极扩大至性价比极高的邮储、建行、工行等大行。

中银证券分析师林颖颖指出,2021年仍看好银行板块表现,国内经济复苏助力银行基本面的改善,且板块仍具备低估值、低持仓的特点,比价效应与业绩增长有望双轮驱动板块估值的修复。

个股方面,林颖颖建议关注优质个股(如招商银行、宁波银行、平安银行等),以及基本面改善标的(如兴业银行、邮储银行等)。

总体来看,随着银行股利润增速将加快修复,以及超预期年报快报的陆续公布,对应的估值却仍处于行业垫底状态,银行板块的估值还有上升空间。不管从自身纵向来看,还是从相对其他板块的横向对比来看,均处于历史低位。

上市银行2020年业绩快报