银河证券:军工行业财报显示基本面向好,行业景气度仍将持续

核心观点

财报显示行业基本面向好,行业景气度仍将持续

截至4月1日,军工行业累计有87家上市公司披露2020年业绩预告、快报或年报,剔除因大额资产(信用)减值损失、政府补助或投资收益而导致不可比的29家公司,剩余58家公司净利润同比增速中值(或快报年报业绩)的平均水平约为34.8%,行业自2020Q3迎来提速换挡的拐点后,持续的高景气度正在逐步兑现。我们认为2021年作为“十四五”开局的第一年,随着下游军事装备需求的大幅扩张,行业Q1高增长较为确定,全年高景气度有望延续。

国防科技成果转化即将获政策大力支持,军转民如虎添翼

根据3月28日国防科工局副局长的透露,国防科工局将会同党政军有关部门出台相关政策,推动国防科技成果转化,其中包含六方面内容,较以往突破较大。我们认为随着该政策的落地,原来制约国防科技成果转化的枷锁有望逐步破开,科研院所技术人员的价值将得到大幅提升,未来“军转民”的巨大活力将得以呈现。

国有资本强力加持,军工行业百花齐放局面再现

2月23日,国资委表示将推动国有资本向关系国家安全和国民经济命脉的重要行业领域集中,加大对国防军工、能源资源粮食供应、骨干网络、新型基础设施等领域的投入。大飞机、智能装备、新材料以及卫星互联网等领域有望得到国有资本强有力加持,“十四五”期间百花齐放局面再现。

中国普天拟并入中电科,军工国企改革将加速进行

2月24日,东方通信(行情600776,诊股)公告称,公司实控人中国普天整体产权拟无偿划转至中国电科,该方案尚需获得相关主管部门批准上。本次国企集团重组是继2019年“两船”合并后,军工集团又一次重要合并重组,意在进一步整合资源、优化结构、取长补短,共同开拓市场。我们认为在国企改革三年行动方案(2020-2022)期间,军工行业国企的合并重组有望持续加速。

自下而上,优选估值和成长匹配的个股

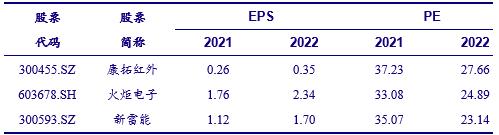

我们看好两类资产,首先是确定性高成长资产,未来两年业绩复合增速达30%+且PEG<;;1,推荐新雷能(行情300593,诊股)、七一二(行情603712,诊股)、航天发展(行情000547,诊股)和火炬电子(行情603678,诊股)等;其次是低估值,与成长匹配且可能有催化剂的中航电测(行情300114,诊股)、大立科技(行情002214,诊股)等。建议继续关注四月份卫星互联网相关标的中国卫星(行情600118,诊股)和康拓红外(行情300455,诊股)等。

4月核心组合

资料来源:wind,中国银河(行情601881,诊股)证券研究院整理

行业面临的问题及建议

现存问题

1、装备采购费的比重较低,仍有提升空间

随着新军事变革的兴起,高技术武器装备大量研制和列装部队,装备费在军费中的地位越来越重要。根据《中美军费规模、结构与管理体制比较》一文统计,美国装备费用长期稳定在32%左右。而中国这一比例在33%左右,看起来似乎略高于美国,但考虑到中美两国装备费内部的结构差异,中国装备采购费占军费的比例实际上是低于美国的。在美国军费支出中,没有单独的装备维修费,装备维修费主要包含在活动维持费和装备采购费中,并且大部分包括在活动维持费中。因此,在美国占军费总额32%的装备费用中,绝大部分都属于采购费,而中国装备维修费主要是包含在装备费中,并且由于中国武器装备普遍老化,维修费占装备费的比例较高。因此中国装备采购费占军费支出的比例实际上大大低于美国。

2、国内军工主机厂盈利能力长期处于低位

国内军工主机厂盈利能力长期处于低位,主要原因是受到成本加成政策的限制。目前国内执行的军品定价文件还是1996年由国家计划委员会、国防科工委等联合发布的《军品价格管理办法》,办法的制定符合当时的背景和产业规律,5%的利润率与当时的社会平均利润率基本相当,而时至今日国内军工产业取得了长足发展,信息化升级需求越发迫切,该办法的制定背景和运用环境都发生了较大变化,执行中的不足之处愈发明显。

3、军工集团资产证券化率处于较低水平,限制上市公司的盈利能力

截至2018年底,军工集团资产证券化率虽然高于40%,但仍处于较低的水平。由于受到事业单位转制缓慢等因素的影响,各大军工集团仍有大量优质资产未注入到上市公司,特别是中国航天科工集团、中国航天科技(行情000901,诊股)集团以及中国电子科技集团,资产证券化率均在30%以下,大大限制了集团旗下上市公司的资产规模和盈利能力。

建议及对策

1、适当提高实际用于装备采购的费用

维持现有模式,适当提高装备采购费用占比。维持现有模式,不设单独的装备维修费用,通过提高采购费用占比的方式,使实际用于装备采购费用与军费支出的占比到达1/3。

维持装备采购费用现有占比,设置单独的装备维修费用。修改现有模式,设置单独的装备维修费用,不再占用装备购置费用,使实际用于装备采购费用与军费支出占比到达1/3。

2、建立以竞争为核心的装备采购机制,盘活军工市场

针对非单一来源的装备采购,要以强化科研竞争为基础,以推进购置竞争为重点,灵活开展分类、分层次、分阶段和一体化竞争。具体而言,可以采用公开招标、邀请招标、竞争性谈判、询价、评审确认等竞争性采购方式,全力推行竞争性采购。

针对单一来源的装备采购,加速《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》的落地实施,建立激励机制,充分调动总装厂的积极性,从而盘活军工市场。对于分系统或配套产品具备开展竞争性采购条件时,应当开展竞争性采购,引入竞争机制。

3、发挥58所成功转制的示范效应,加速科研院所改制的步伐

2018年5月7日,国防科工局等8部门联合印发《关于中国兵器装备集团自动化研究所转制为企业实施方案的批复》,院所改制实质破冰。58所改制方案具有较强的标杆示范效应,未来有望以点带面,生产经营类军工科研院所转制将正式拉开序幕。

按照“成熟一批,推进一批”、“从边缘到核心”的基本原则,2020年国家层面应该着力推进剩余40家试点研究所的转制工作,逐步消除研究所优质资产注入上市公司的政策障碍,提升上市公司的资产规模和盈利能力。

投资策略及组合表现

年报预增喜人,行业景气度逐步兑现

截至4月1日,军工行业累计有87家上市公司披露2020年业绩预告、快报或年报,剔除因大额资产(信用)减值损失、政府补助或投资收益而导致不可比的29家公司,剩余58家公司净利润同比增速中值(或快报年报业绩)的平均水平约为34.8%,行业自2020Q3迎来提速换挡的拐点后,持续的高景气度正在逐步兑现。我们认为2021年作为“十四五”开局的第一年,随着下游军事装备需求的大幅扩张,行业Q1高增长较为确定,全年高景气度有望延续。

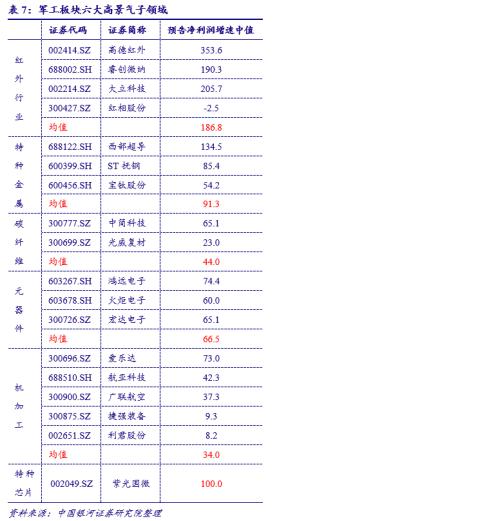

分子领域看,红外行业、特种金属材料、碳纤维材料、元器件、机加工和特种芯片等6大子领域景气度相对更高,净利润增速中值的平均水平分别为186.8%、91.3%、44%、66.5%、34%和100%,其中上游原材料和元器件公司业绩增幅大多超市场预期,高景气度得到充分验证。

行业投资策略:自下而上,优选估值和成长匹配的个股

军工板块进去蓄势期,调整意味着机会

2020年出现两波军工行情,7月份第一波行情上涨61%(历时1.5个月),8月中旬开始累计调整3个月,幅度约23%,11月中旬迎来年内第二波行情,上涨幅度约40%(历时2个月),2021年1月初以来,军工板块自高点累计最大回撤31.1%,估值风险释放较为充分,我们认为军工板块进入蓄势期,进二退一或是未来常态。在行业景气度无忧的背景下,调整意味着机会。

投资建议:自下而上,优选估值和成长匹配的个股

短期看,军工板块调整较为充分,估值和业绩增速剪刀差显著收敛;中期看,行业估值分位数约为53%,向上空间尚存,装备采购放量带动板块细分领域景气度大幅提升,估值驱动切换为内生增长驱动,板块成长性凸显;长期看,2027年建军百年奋斗目标在即,“百年变局”势必将加速我军的现代化进程,行业发展有望迎黄金时代。

我们看好两类资产,首先是确定性高成长资产,未来两年业绩复合增速达30%+且PEG<;;1,推荐新雷能、七一二、航天发展和火炬电子等;其次是低估值,与成长匹配且可能有催化剂的中航电测、大立科技等。继续关注四月份卫星互联网相关标的中国卫星和康拓红外等。

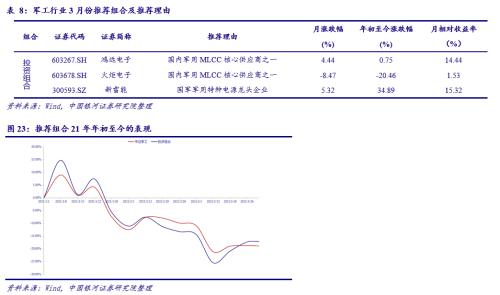

三月份股票推荐组合表现

我们于2021年1月1日(按当日收盘价计算投资成本)构建了包含有3支股票的等权重投资组合,并且每周都会根据情况对组合成分股进行调整(也可不调整)。截至2021年3月31日,我们的投资组合累计下跌17.49%,相对收益为1.40%,同期中证军工指数下跌18.89%。

考虑到4月份的行业的中短期变化,兼顾估值和成长因素后,我们将4月份的行业推荐组合调整如下:

风险提示

“十四五”规划和军工改革不及预期的风险。

来源:中国银河证券