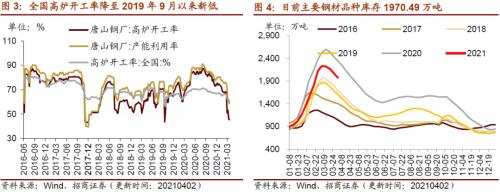

行业景气观察:3月份重卡销量再创历史同期记录,钢材价格增长显著

TMT方面,NAND flash存储器价格上涨;2月全球半导体销售额当月同比增幅继续扩大。中游制造方面,三元材料以及部分钴产品价格下行,电解液溶剂DMC、电解钴、电解镍和部分锂原材料价格上行,光伏行业综合价格指数上行;3月重卡销量再次刷新历史同期记录。消费需求方面,生猪养殖利润降幅较大;电影票房收入环比上行。资源品方面,建筑钢材十日平均成交量上行;钢坯、螺纹钢价格上行;秦皇岛动力煤价格上涨;玻璃和水泥价格上行;国际原油价格和库存均下降,有机化工品中燃料油、苯乙烯、PTA等价格上涨;锡、铜、钴、铝等金属价格上涨,铜库存增长较多。公用事业方面,3月份美日欧等制造业PMI增幅扩大。

核心观点

·【本周关注】3月份以来钢材成交量较大幅度提升,钢价涨幅显著。一方面“碳中和、碳达峰”的目标提出之后,全国多个省份纷纷下达环保限产通知;另一方面,近日两部委发布消息称将于2021年组织开展全国范围的钢材去产能“回头看”,今年钢材产量只减不增。而十四五开年叠加海外经济复苏,短期钢材需求向好具有确定性,钢材景气度有望持续。

·【信息技术】NAND flash存储器价格上行,4GB 1600MHz DRAM价格周环比上行。2月全球半导体销售额同比增幅扩大,美洲、日本地区半导体销售额当月同比增幅缩小,欧洲、中国、亚太地区半导体销售额同比增幅扩大。

·【中游制造】本周三元材料以及部分钴产品价格下行,电解液溶剂DMC、电解钴、电解镍和部分锂原材料价格上行。本周光伏行业综合价格指数上行,多晶硅、硅片和电池片价格指数均上行,组件价格指数维持不变。3月重卡销量连续第12个月创新高。2月中国新接船舶订单量累计值同比转正,中国手持船舶订单量累计值同比降幅收窄。CCFI和CCBFI上行,BDI和BDTI下行。

·【消费需求】本周仔猪、生猪和猪肉价格下降;自繁自养生猪和外购仔猪养殖利润下降。肉鸡苗价格上行,鸡肉价格下降。蔬菜价格指数和棉花期货结算价下降,玉米期货结算价上行。本周电影票房收入周环比上行。3月文化用纸价格环比、同比均上行。

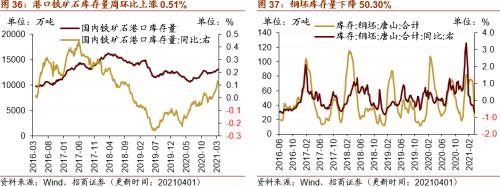

·【资源品】建筑钢材成交量十日均值周涨幅较大;螺纹钢价格、钢坯价格和铁矿石价格指数均上行;主要钢材品种和钢坯库存下行,国内港口铁矿石库存上行;高炉开工率和产能利用率均下行。焦炭期货结算价上行,焦煤和动力煤期货结算价下行,秦皇岛港动力煤报价上行;京唐港炼焦煤库存涨幅较大,天津港(行情600717,诊股)焦炭库存下行。浮法玻璃均价上行;浮法玻璃、白玻璃库存上行。本周全国水泥价格指数上行。国际原油价格和库存均下行;无机化工品价格普遍上涨,硫酸涨幅较大,有机化工品苯乙烯、PTA、二甲苯等价格涨幅较大;工业金属价格多数上,锡、铜、钴、铝等金属价格上涨;铝、镍、锌等库存下降,铜库存增长较多;黄金、白银价格上涨。

·【金融地产】货币市场存量与上周持平,隔夜/1周/2周SHIBOR利率下行;土地成交溢价率上行,商品房成交面积下行。

·【公用事业】我国天然气出厂价上行,3月欧美日等制造业PMI指数上行。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:钢材成交回升,钢价创新高

近期钢材价格较大幅度上涨。截至4月2日唐山钢坯价格指数突破5000元/吨,达到5016元/吨,创近十年来的新高;螺纹钢价格5117.0元/吨,也是近十年以来的新高;铁矿石价格指数从去年四季度开始进入上行通道。

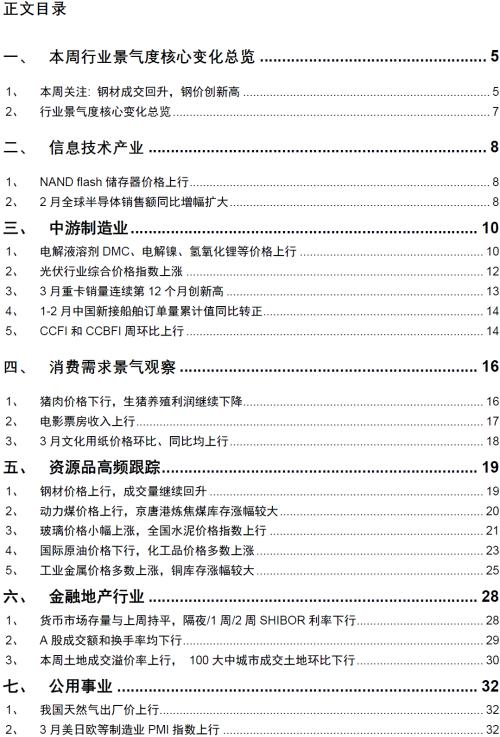

供给端来看,一方面,“碳中和、碳达峰”的目标提出之后,全国多个省份纷纷下达环保限产通知,减产、限产、甚至停产,拆除部分高炉。目前全国高炉开工率59.94%,唐山钢厂高炉开工率45.24%,均降至2019年9月份以来的新低。另一方面,近日两部委发布消息称将于2021年组织开展全国范围的钢材去产能“回头看”,重点检查2016年以来各有关地区钢铁去产能工作的开展和整改情况,化解钢铁过剩产能并打击“地条钢”涉及的冶炼装备关停和退出情况。2021年我国新版钢铁产能置换实施办法和钢铁项目备案等重要文件将出台,确保钢铁总产能只增不减。

同时近期钢材库存也有较大幅度回落,3月份钢材库存去化尤为明显。截至4月1日,唐山钢坯库存22.3万吨,相比3月底降低了50.3%;截至4月2日,主要钢材品种库存1970.49万吨。

需求来看,今年十四五开年,叠加海外经济复苏,短期钢材需求向好具有确定性。近期国内房屋销售保持韧性,1-2月份商品房销售额累计同比上行133.4%,房地产投资开发均有较大幅度提升。同时海外持续推进刺激政策,3月31日拜登政府发布一项合计约为2.35万亿的基建刺激计划,涉及交通基础设施、饮用水、电网、学校设施改造等。预计对我国的出口带来一定的拉动。根据八大建筑央企发布的消息,2020年合计新签订单已经接近12万亿,整体同比增长近20%,其中中国电建(行情601669,诊股)、中国中冶(行情601618,诊股)订单增长达30%左右。根据冶金工业规划研究院报告显示,预计2021年中国钢材需求量为9.91亿吨,同比将增长1.0%。

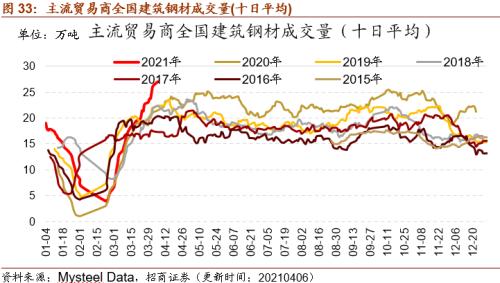

此外近期钢材成交量较大幅度提升。根据mysteel数据,截至4月6日主流贸易商全国建筑钢材成交量为29.54万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为27.01万吨,周环比增长14.08%,三月份以来日成交量增长了300.2%。

整体来看,各个统计口径钢材去化明显,在“碳中和、碳达峰”目标背景下,工信部压产、减产力度加大,全年钢材供给只降不增。需求端十四五开年,八大建筑央企新签订单数据向好,钢材成交显著回升;叠加海外刺激政策加码,全年钢材需求向好具有较大确定性,钢材景气度有望持续。

2、行业景气度核心变化总览

02

信息技术产业

1、NAND flash储存器价格上行

NAND flash存储器价格上行,4GB 1600MHz DRAM价格周环比上行。截至4月6日,4GB 1600MHz DRAM价格周环比上涨1.30%至3.28美元,4GB eTT DRAM价格周环比上涨1.96%至2.080美元。32GB NAND flash价格较上周上行0.44%至2.048美元,64GB NAND flash价格周环比上行3.59%至2.772美元。

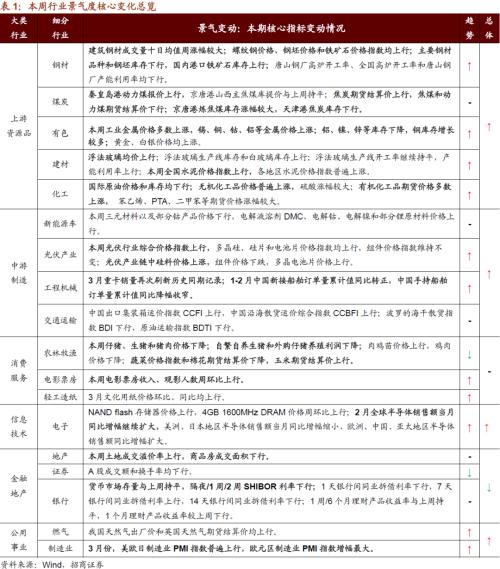

2、2月全球半导体销售额同比增幅扩大

2月全球半导体销售额当月同比增幅继续扩大,美洲、日本地区半导体销售额当月同比增幅缩小,欧洲、中国、亚太地区半导体销售额同比增幅扩大。2月全球合计半导体销售额为395.9亿美元,当月同比增长14.70%,增幅较上月增幅扩大1.5个百分点。其中美洲地区2月份半导体销售额为80.0亿美元,当月同比增长9.70%,较上月增幅缩小5.7个百分点;欧洲地区2月份半导体销售额为34.8亿美元,当月同比增长6.80%,较上月增幅扩大0.4个百分点;日本地区2月份半导体销售额为31.7亿美元,当月同比增长7.60%,较上月增幅收窄2.0个百分点;中国地区2月份半导体销售额为137.4亿美元,当月同比增长18.90%,较上月增幅扩大6.5个百分点;亚太地区2月份半导体销售额为249.4亿美元,当月同比增长20.40%,增幅较上月扩大6.6个百分点。

03

中游制造业

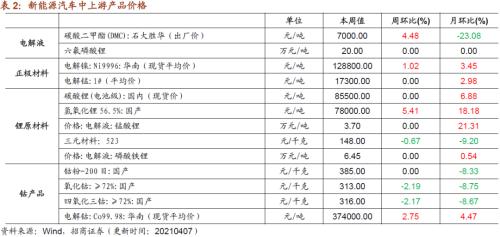

1、电解液溶剂DMC、电解镍、氢氧化锂等价格上行

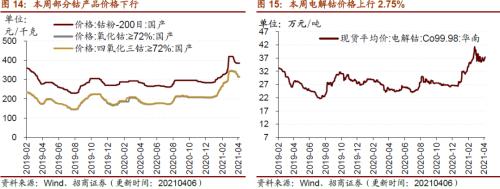

本周三元材料以及部分钴产品价格下行,电解液溶剂DMC、电解钴、电解镍和部分锂原材料价格上行。在电解液方面,截至4月7日,电解液溶剂DMC价格周涨4.48%至7000元/吨,月环比下降23.08%;截至4月6日,六氟磷酸锂价格维持在20万元/吨,与上个月持平。在正极材料方面,截至4月6日,电解镍现货均价较上周上行1.02%至128800元/吨;截至4月6日,电解锰市场平均价格维持在17300元/吨,与上周持平。在锂原材料方面,截至4月6日,电池级碳酸锂现货价格维持在85500.0元/吨;氢氧化锂价格较上周上涨5.41%至78000元/吨;三元材料价格周跌0.67%至148元/千克,电解液锰酸锂价格维持在3.70万元/吨;电解液磷酸铁锂价格维持在6.45万元/吨。钴产品中,截至4月6日,电解钴价格周涨2.75%至374000元/吨;钴粉价格维持在385.0元/千克;氧化钴价格周跌2.19%至313元/千克;四氧化三钴价格周跌2.17%至316元/千克。

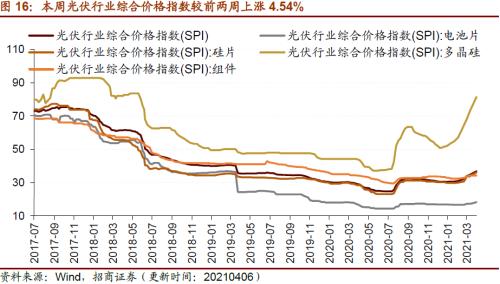

2、光伏行业综合价格指数上涨

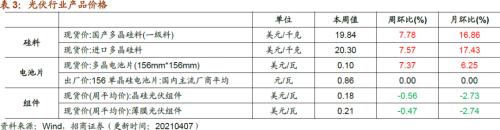

本周光伏行业综合价格指数上行,多晶硅、硅片和电池片价格指数均上行,组件价格指数维持不变。截至4月6日,光伏行业综合价格指数较前两周上涨4.54%至36.85,多晶硅价格指数较前两周涨8.23%至81.42,硅片价格指数较前两周上涨4.96%至36.18,电池片价格指数较前两周上涨5.18%至18.28,组件价格指数维持在34.25。

本周光伏产业链中硅料价格上涨,组件价格下跌,多晶电池片价格上行。在硅料方面,截至4月6日,国产多晶硅料价格为19.84美元/千克,较前两周上涨7.78%;进口多晶硅料价格为20.30美元/千克,较前两周上涨7.57%。在电池片方面,截至4月6日,156多晶电池片现货价为0.102美元/瓦,较前两周上涨7.37%。在组件方面,截至3月31日,晶硅光伏组件价格较上周下跌0.56%至0.178美元/瓦;薄膜光伏组件价格较上周下跌0.47%至0.213美元/瓦。

3、3月重卡销量连续第12个月创新高

3月重卡销量再次刷新历史同期记录。据第一商用车网数据,2021年3月国内重卡销售约23万辆,同比增长92%,较上一个记录-2019年3月增长8万辆;2021年前两个月重卡销量分别为18.34万辆和11.83万辆,连续创造当月重卡市场销量新纪录,也是重卡市场自去年4月份以来的12连增。细分企业来看,有5家企业销量破万辆,销量前十企业3月份合计份额达到98.7%,而排名前五的企业合计份额达到87.8%,其中排名首位的一汽解放(行情000800,诊股)独食了3月份重卡市场31.2%的份额。

4、1-2月中国新接船舶订单量累计值同比转正

1-2月中国新接船舶订单量累计值同比转正,中国手持船舶订单量累计值同比降幅收窄。1-2月中国新接船舶订单量累计值为681.00万载重吨,累计同比上行105.12%,增速自去年5月份以来首次转正;中国手持船舶订单量累计值为7051.00万载重吨,累计同比下行12.20%,跌幅较去年1-12月缩小0.72个百分点。

5、CCFI和CCBFI周环比上行

本周中国出口集装箱运价指数CCFI和中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至4月2日,中国出口集装箱运价综合指数CCFI周环比上行0.44%至1871.78点;中国沿海散货运价综合指数CCBFI周环比上行0.49%至1280.66点。本周波罗的海干散货指数BDI下行,原油运输指数BDTI下行。在国际航运方面,截至4月6日,波罗的海干散货指数BDI为2092.00点,较上周下行0.52%;原油运输指数BDTI为685.00点,较上周下行7.06%。

04

消费需求景气观察

1、猪肉价格下行,生猪养殖利润继续下降

本周仔猪、生猪和猪肉价格下降。截至4月2日,22个省市仔猪平均价格104.47元/千克,周环比下降3.53%;22个省市平均生猪价格24.99元/千克,周环比下行6.37%;22个省市平均猪肉价格38.90元/千克,周环比下降5.44%。在生猪养殖利润方面,本周自繁自养生猪和外购仔猪养殖利润继续下降。截至4月2日,自繁自养生猪养殖利润为981.69元/头,周环比下降15.98%;外购仔猪养殖利润为-336.77元/头,较上周利润继续下行143.38元/头。

在肉鸡养殖方面,肉鸡苗价格上行,鸡肉价格下降。截至4月2日,主产区肉鸡苗平均价格为5.10元/羽,周环比上行3.87%;截至4月2日,36个城市平均鸡肉零售价格为12.96元/500克,较上周下行0.23%。

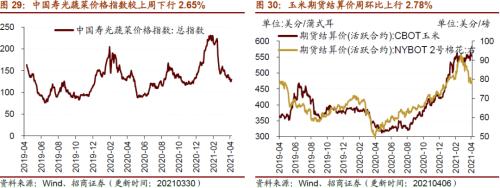

蔬菜价格指数和棉花期货结算价下降,玉米期货结算价上行。截至4月6日,中国寿光蔬菜价格指数为129.87,较上周下行2.65%;截至4月6日,棉花期货结算价格为79.22美分/磅,较上周下行1.76%;玉米期货结算价格为554.25美分/蒲式耳,较上周上行2.78%。

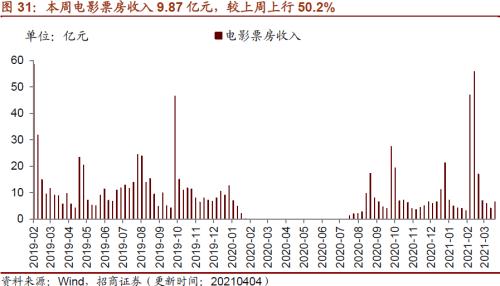

2、 电影票房收入上行

本周电影票房收入、观影人数和电影上映场次均上行。截至4月4日,本周电影票房收入9.87亿元,较上周上行50.2%,月环比上行41.8%;观影人数2663.69万人,较上周上升52.1%,月环比上行47.6%;电影上映248万场,较上周上行6.1%,月环比上行0.8%。

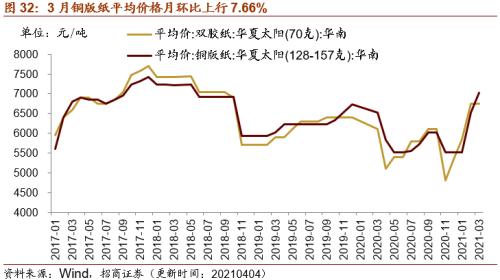

3、3月文化用纸价格环比、同比均上行

3月文化用纸价格环比、同比均上行。3月华夏太阳(华南)双胶纸平均价为6750元/吨,与上月持平,同比上行10.66%;华夏太阳(华南)铜版纸平均价为7025元/吨,月环比上行7.66%,同比上行7.66%。

05

资源品高频跟踪

1、钢材价格上行,成交量继续回升

建筑钢材成交量十日均值周涨幅较大。根据Mysteel Data,4月6日主流贸易商全国建筑钢材成交量为29.54万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为27.01万吨,周环比增长14.08%。

本周螺纹钢价格、钢坯价格和铁矿石价格指数均上行,主要钢材品种和钢坯库存下行,国内港口铁矿石库存上行,唐山钢厂高炉开工率、全国高炉开工率和唐山钢厂产能利用率均下行。价格方面,截至4月6日,螺纹钢价格为5117.0元/吨,周环比上行4.15%;截至4月2日,钢坯价格5016.0元/吨,周环比增长5.73%;截至4月2日,铁矿石价格指数为595.85,周环比上行2.59%。库存方面,截至4月1日,国内港口铁矿石库存量为13135.0万吨,周环比上涨0.51%;唐山钢坯库存量为22.30万吨,周环比下降50.30%;截至4月2日,主要钢材品种库存相比上周下降4.80%至1970.49万吨。产能方面,截止4月2日,全国高炉开工率59.94%,较上周下降1.94个百分点;唐山钢厂高炉开工率45.24%,较上周下行0.79个百分点;唐山钢厂产能利用率58.52%,较上周下降1.19百分点。

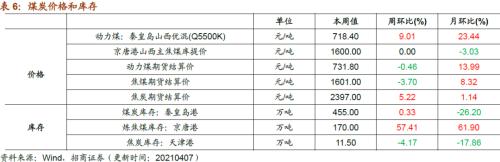

2、动力煤价格上行,京唐港炼焦煤库存涨幅较大

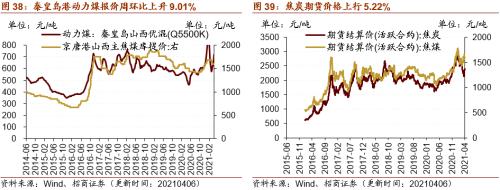

价格方面,秦皇岛港动力煤报价上行,京唐港山西主焦煤库提价与上周持平,焦炭期货结算价上行,焦煤和动力煤期货结算价下行。截至4月5日,秦皇岛港动力煤报价718.4元/吨,周环比上升9.01%;截至4月6日,京唐港山西主焦煤库提价报1600.0元/吨,与上周持平。截至4月6日,焦炭期货结算价收于2397.0元/吨,周环比上行5.22%;焦煤期货结算价收于1601.0元/吨,周环比下行3.70%;动力煤期货结算价731.8元/吨,周环比下降0.46%。

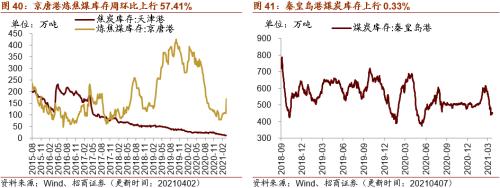

库存方面,本周秦皇岛港煤炭库存小幅上行,京唐港炼焦煤库存涨幅较大,天津港焦炭库存下行。截至4月7日,秦皇岛港煤炭库存报455.0万吨,周环比上行0.33%;截至4月2日,京唐港炼焦煤库存报170.0万吨,周环比上行57.41%;天津港焦炭库存报11.5万吨,周环比下降4.17%。

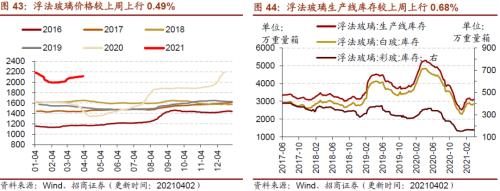

3、玻璃价格小幅上涨,全国水泥价格指数上行

本周浮法玻璃现货均价上行,浮法玻璃生产线库存和白玻璃库存上行,浮法玻璃生产线开工率继续持平,产能利用率上行。在价格方面,截至4月2日,全国主要城市浮法玻璃现货均价较上周上行0.49%至2116.09元/吨。库存方面,截至4月2日,浮法玻璃生产线库存较上周上行0.68%至3114万重量箱;白玻璃库存较上周上行1.31%至2872万重量箱;彩玻璃库存为163万重量箱,与上周持平。在生产端,截至4月2日,浮法玻璃生产线开工率64.32%,较上周持平;浮法玻璃产能利用率69.33%,较上周上行0.21个百分点。

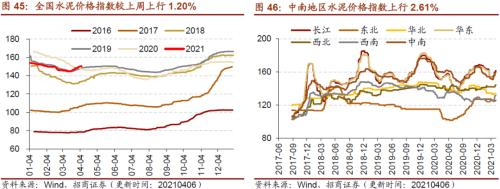

水泥价格方面,本周全国水泥价格指数上行,各地区水泥价格指数普遍上涨。截至4月6日,全国水泥价格指数为150.34点,较上周上行1.20%;长江地区水泥价格指数较上周上行1.08%至161.76点;东北地区水泥价格指数为125.84点,较上周上行0.53%;华北地区水泥价格指数上行0.06%至133.76点;华东地区水泥价格指数较上周上行1.11%至159.81点;西北地区水泥价格指数为144.09点,较上周上行1.36%;西南地区水泥价格指数上行0.53%至131.45点;中南地区水泥价格指数为159.85点,较上周上行2.61%。

4、国际原油价格下行,化工品价格多数上涨

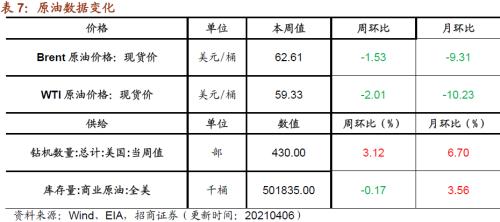

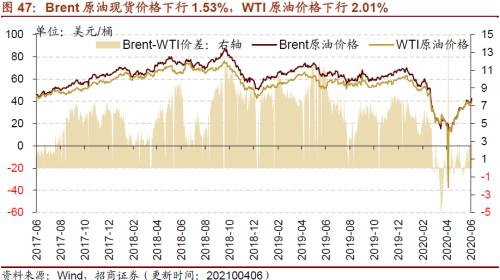

国际原油价格和库存均下行。截至2021年4月6日,Brent原油现货价格周环比下行1.53%至62.61美元/桶,WTI原油价格下行2.01%至59.33美元/桶。在供给方面,截至2021年4月1日,美国钻机数量当周值为430部,较上周增加13部;截至2021年3月36日,全美商业原油库存量周同比下行0.17%至5.02亿桶。

无机化工品普遍上涨,硫酸涨幅较大。截至3月31日,硫酸市场均价510.0元/吨,较上周上行3.93%。截至4月6日,钛白粉市场均价18650.0元/吨,与上周持平。截至4月6日,纯碱期货结算价较上周上行3.01%至1916.0元/吨。截至3月28日,醋酸市场均价6140.0元/吨,较上周上行1.28%。

有机化工品期货价格多数上涨, 苯乙烯、PTA、二甲苯等期货价格涨幅较大。截至4月6日,PTA期货结算价为4558.0元/吨,较上周上行2.89%;PVC期货结算价上行1.83%至8910.0元/吨;甲醇期货结算价2444.0元/吨,较上周上行0.99%;天然橡胶期货结算价上行0.95%至14300.0元/吨;沥青结算价上行0.77%至2886.0元/吨;LLDPE期货结算价为8670.0元/吨,较上周上行0.41%;聚丙烯期货结算价为8905.0元/吨,较上周上行0.01%;燃料油期货结算价为2352.0元/吨,较上周下行2.33%。

截至4月7日,苯乙烯价格较上周上行8.09%至9295.5元/吨;二甲苯价格周环比上行2.80%至5600.00元/吨;二乙二醇周环比上行2.08%至6737.5元/吨;甲苯周环比上行0.49%至5384.4元/吨。

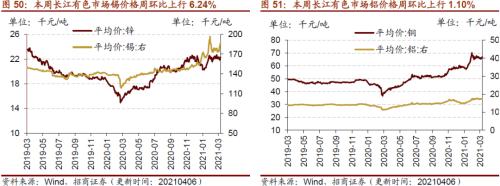

5、工业金属价格多数上涨,铜库存涨幅较大

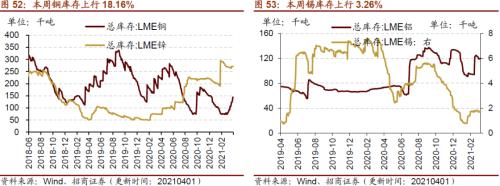

本周工业金属价格多数上涨,锡、铜、钴、铝等金属价格上涨;铝、镍、锌等库存下降,铜库存增长较多。截至4月6日,锡价格周环比上行6.24%至187250.0元/吨;铜平均价收于67190.0元/吨,上行1.54%;钴价格相比上周上行1.12%至362000.0元/吨;铝价格周环比上行1.10%至17510.0元/吨;镍价格周环比上行0.92%至126750.0元/吨;长江有色市场锌价格为22350.0元/吨,与上周持平;铅价格下行2.90%至15050.0元/吨。库存方面,截至4月1日,铜库存较上周上行18.16%至143775.0吨;锡库存周环比上行3.26%至1740.0吨;铅库存本周上行0.04%至119550.0吨;铝库存较上周下行2.33%至1889400.0吨;镍库存259182.0吨,较上周下行0.77%;锌库存上周下行0.27%至270500.0吨。

本周黄金、白银价格均上行。截至4月6日,伦敦黄金现货价格为1744.65美元/盎司,周环比上行3.60%;伦敦白银现货价格收于25.04美元/盎司,较上周上行2.88%。截至4月6日,COMEX黄金期货收盘价报1744.4美元/盎司,较上周上行3.47%;COMEX白银期货收盘价上行4.78%至25.21美元/盎司。

06

金融与地产行业

1、货币市场存量与上周持平,隔夜/1周/2周SHIBOR利率下行

本周货币市场存量与上周持平,隔夜/1周/2周SHIBOR利率均下行。截至4月7日,隔夜SHIBOR较上周下行30bps至1.82%,1周SHIBOR较上周下行31bps至1.94%,2周SHIBOR较上周下行48bps至2.00%。截至4月6日,1天银行间同业拆借利率较上周下行5bps至1.83%,7天银行间同业拆借利率较上周上行24bps至2.77%,14天银行间同业拆借利率下行46bps至2.12%。在货币市场方面,截至4月2日,上周货币市场投放500亿元,货币市场回笼500亿元,货币市场存量与上周持平。在汇率方面,截至4月7日,美元兑人民币中间价较上周下行0.03报6.5384。

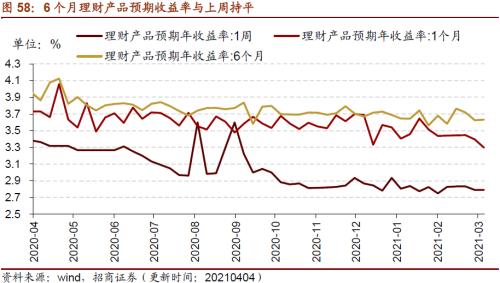

1周//6个月理财产品收益率与上周持平,1个月理财产品收益率较上周下行。截至4月4日,1周理财产品预期收益率为2.79%,与上周持平;1个月理财产品预期收益率为3.30%,较上周下行10个bp;6个月理财产品预期收益率为3.63%,与上周持平。

2、A股成交额和换手率均下行

A股成交额和换手率均下行。截至4月6日,上证A股换手率较上周下行0.12个百分点至0.62%;沪深两市日总成交额下行,截至4月6日,两市日成交总额为6405.47亿元人民币,较上周下行12.54%。

在债券收益率方面,6个月/1年国债到期收益率下行,3年期国债到期收益率上行。截至4月6日,6个月国债到期收益率本周下行7bp至2.23%,1年国债到期收益率下行5bp至2.57%,3年期国债到期收益率上行2bp至2.88%;5年期债券期限利差为0.43%,与上周持平;10年期债券期限利差较上周上行1bp至0.62%;1年期AAA债券信用利差为0.41%,与上周持平,10年期AAA级债券信用利差较上周下行1bp至0.86%。

3、本周土地成交溢价率上行, 100大中城市成交土地环比下行

本周土地成交溢价率上行,商品房成交面积下行。截至4月4日,100大中城市土地成交溢价率为11.49%,较上周上行4.84个百分点;30大中城市商品房成交面积当周值为395.97万平方米,较上周下行3.10%。

07

公用事业

1、我国天然气出厂价上行

我国天然气出厂价和英国天然气期货结算价均上行。截至4月2日,我国天然气出厂价报3581.0元/吨,较上周上行0.45%;截至3月30日,英国天然气期货结算价收于48.97便士/色姆,较上周上行6.60%。

供给方面,截至4月1日,美国天然气钻机数量为91部,较上周减少1部;截至4月2日,美国48个州合计可用天然气库存17640亿立方英尺,周环比上行0.80%。

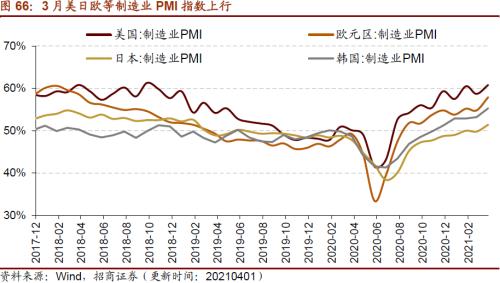

2、3月美日欧等制造业PMI指数上行

3月份,美欧日等国家/地区制造业PMI指数普遍上行,欧元区制造业PMI指数增幅最大,韩国制造业PMI指数与上月持平。3月份美国PMI指数为64.7%,相比2月份上行了3.9个百分点。欧元区制造业PMI为62.5%,较2月上行了4.6个百分点,增幅最大;日本制造业PMI为52.7%,相比2月份上行了1.3个百分点;韩国制造业PMI为55.3%,与二月份持平。

- 上一篇:多地氢能发展规划出台 龙头公司抢滩氢能源

- 下一篇:没有了